Chiffre d’Affaires : Modèle Excel – CA, Résultat Net, EBITDA & Ratios et ses cas particuliers

Télécharger un Modèle Excel – CA – Chiffre d’Affaires, Résultat Net, EBITDA & Ratios ⬇️

1. Une histoire qui commence par un faux succès

Il fut un temps où une jeune pousse du commerce électronique se vantait fièrement d’avoir atteint deux millions d’euros de chiffre d’affaires pour leur première année. Les médias relatèrent avec enthousiasme l’information, et les investisseurs applaudirent… jusqu’à ce qu’un audit révèle que la marge réelle était inférieure à cent mille euros et que l’entreprise était au bord de la faillite. Pendant ce temps, d’autres startups prometteuses commençaient à émerger, offrant de nouvelles solutions innovantes et attirant l’attention des clients avec leur vision créative du monde numérique.

Le problème ? La confusion entre le CA et le revenu net réellement disponible pour financer l’activité.

Dans le langage courant, beaucoup parlent de « revenu » pour désigner le CA, alors que dans les faits, ce sont deux indicateurs très différents.

2. CA vs Revenu : définitions claires

- Chiffre d’Affaires (CA) : Total des ventes de biens ou services sur une période donnée, sans déduction des coûts.

- Revenu (ou résultat net) : Somme qui reste après avoir payé toutes les charges (achats, salaires, impôts, frais fixes, etc.).

⚠️ Erreur fréquente : Penser que 1 M€ de CA = 1 M€ de revenu disponible.

3. Pourquoi cette confusion peut être dangereuse

- Décisions mal orientées : Un dirigeant peut se baser sur le CA pour évaluer sa performance et ignorer que ses marges sont trop faibles.

- Mauvaise valorisation d’entreprise : Les investisseurs peuvent surévaluer une société si le CA est élevé mais les marges quasi nulles.

- Communication trompeuse : Annoncer un CA élevé peut donner l’illusion d’une rentabilité inexistante.

4. Cas particuliers qui brouillent les pistes

Cas 1 : Le e-commerce en dropshipping

Une boutique en ligne affiche 500 000 € de CA annuel. Mais ce CA inclut le prix total payé par le client, alors que 80 % partent directement chez le fournisseur. Le revenu réel après déduction des coûts est bien inférieur.

Cas 2 : Les agences et le chiffre d’affaires “brut”

Une agence de communication facture 200 000 € à ses clients. Mais une partie est directement reversée à des prestataires (graphistes, imprimeurs…).

En comptabilité, on peut enregistrer ces montants dans le CA, mais l’argent réellement gagné par l’agence (honoraires) est bien plus faible.

Cas 3 : Les subventions ou revenus exceptionnels

Une association reçoit 300 000 € de subventions et dons, inscrits dans ses produits comptables. Ce montant gonfle la perception de ses ressources, alors qu’une partie est fléchée pour des projets précis et non utilisable librement.

Cas 4 : Les entreprises avec un modèle d’abonnement

Un SaaS encaisse 120 € par client pour un an d’abonnement. Le CA de l’année semble élevé, mais la comptabilité doit étaler le revenu sur 12 mois. Si l’entreprise dépense tout dès le début, elle risque un trou de trésorerie.

Cas 5 : L’export et la variation des devises

Une société réalise un CA de 1 M$ à l’export. Mais après conversion en euros et prise en compte des frais bancaires, le revenu réel est inférieur de 10 à 15 %.

5. Leçon à retenir

Le chiffre d’affaires mesure la quantité de ventes, pas la rentabilité.

Le revenu net (ou résultat) montre ce qui reste vraiment pour rémunérer les actionnaires, réinvestir ou constituer une réserve.

6. Conseils pour éviter la confusion

- Toujours distinguer CA, marge brute et revenu net dans les rapports.

- Utiliser des ratios comme la marge nette (%) pour donner une vision réaliste.

- Former les équipes commerciales et marketing à la différence entre performance de vente et rentabilité.

- Présenter les chiffres en contexte : CA seul = information incomplète.

💡 Exemple simple :

- CA : 500 000 €

- Coût des produits : 350 000 €

- Frais fixes : 100 000 €

- Revenu net = 50 000 €

Conclusion : Un chiffre impressionnant n’est pas toujours synonyme de succès

Chiffre d’Affaires vs Revenu : Optimiser, Analyser les Pertes et Retrouver la Rentabilité

1. Pourquoi CA élevé ne rime pas toujours avec profit

De nombreuses entreprises affichent un chiffre d’affaires (CA) en croissance tout en accumulant des pertes.

La raison : le CA mesure le volume d’activité, pas ce qui reste réellement après avoir payé les coûts.

Revenu net = CA – Coûts directs – Charges fixes – Impôts.

2. Méthodes d’optimisation : augmenter le revenu net sans gonfler artificiellement le CA

2.1. Optimiser la marge brute

- Négocier les coûts fournisseurs pour réduire le coût de revient.

- Réviser la politique tarifaire : introduire des prix différenciés selon la valeur perçue.

- Améliorer le mix produit : favoriser les produits/services à forte marge.

2.2. Réduire les coûts opérationnels

- Automatiser les processus répétitifs pour économiser sur la main-d’œuvre.

- Centraliser les achats pour obtenir des remises de volume.

- Éliminer les dépenses non essentielles (publicité peu rentable, outils peu utilisés).

2.3. Améliorer la conversion commerciale

- Optimiser le tunnel de vente pour réduire le coût d’acquisition client (CAC).

- Fidéliser les clients existants pour augmenter la valeur vie client (LTV).

- Exploiter les ventes croisées (cross-sell) et montées en gamme (up-sell).

3. Creuser dans les pertes : la méthode pour identifier les fuites de rentabilité

3.1. Analyse par ligne de produits/services

- Identifier les produits déficitaires.

- Calculer la marge unitaire par produit.

- Supprimer ou repositionner les offres qui détruisent la rentabilité.

3.2. Analyse des clients et segments

- Classer les clients selon leur rentabilité (pas seulement leur CA).

- Éliminer ou renégocier avec les clients à faible marge ou coûteux à servir.

3.3. Analyse des canaux de distribution

- Comparer la performance des canaux (en ligne, revendeurs, vente directe).

- Fermer ou optimiser les canaux les plus coûteux.

3.4. Analyse des coûts fixes et variables

- Isoler les coûts incompressibles.

- Identifier les charges récurrentes mal alignées avec les revenus.

4. Retrouver la rentabilité : plan d’action structuré

- Court terme (0-3 mois)

- Stopper immédiatement les activités à perte.

- Renégocier les contrats fournisseurs.

- Ajuster la politique tarifaire.

- Moyen terme (3-6 mois)

- Automatiser les tâches administratives.

- Réorganiser la force commerciale vers les segments les plus rentables.

- Mettre en place un tableau de bord CA vs revenu.

- Long terme (6-12 mois)

- Diversifier l’offre vers des produits/services à forte marge.

- Investir dans le marketing de fidélisation.

- Créer un système de pilotage financier prévisionnel.

5. Outils pour piloter CA et revenu

- Tableau de bord financier avec CA, marge brute, revenu net.

- Analyse ABC pour classer les clients et produits par contribution au revenu.

- Tableaux de coûts complets pour comprendre chaque poste de dépense.

💡 Résumé visuel de la logique :

- Augmenter la valeur créée (prix + mix produit).

- Réduire les coûts inutiles.

- Focaliser sur les segments et produits les plus rentables.

- Contrôler mensuellement la relation CA → marge → revenu net.

EBITDA : un indicateur clé pour mesurer la performance réelle

1. Définition simple

EBITDA = Earnings Before Interest, Taxes, Depreciation and Amortization

En français : Résultat avant intérêts, impôts, dotations aux amortissements et provisions.

C’est un indicateur financier qui mesure la performance opérationnelle pure d’une entreprise, sans tenir compte :

- des charges financières (intérêts d’emprunts),

- des impôts,

- des amortissements et provisions comptables.

Formule simplifiée :

EBITDA = Résultat net

+ Charges financières

+ Impôts sur les bénéfices

+ Dotations aux amortissements et provisions

2. Dans la vie d’une PME

Pour une PME, l’EBITDA permet de savoir combien l’activité génère de cash potentiellement disponible avant les décisions d’investissement ou de financement.

- Avantage : montre si l’activité quotidienne est rentable, indépendamment des dettes ou des investissements passés.

- Limite : ne prend pas en compte les besoins réels de trésorerie (remboursement de dettes, renouvellement du matériel).

Exemple : Une PME de services dégage un EBITDA de 300 000 €, mais doit payer 200 000 € d’emprunts annuels → marge de manœuvre limitée malgré un bon indicateur.

3. Dans la vie d’une start-up

Pour une start-up, l’EBITDA est souvent négatif au début, car les dépenses marketing, R&D et recrutement dépassent les revenus.

- Les investisseurs s’y intéressent pour voir à quelle vitesse l’entreprise peut atteindre un EBITDA positif.

- Un EBITDA positif précoce rassure, car il montre que le modèle économique fonctionne même avant de générer des bénéfices nets.

Cas typique : Une start-up SaaS investit lourdement pour acquérir des clients. EBITDA négatif les deux premières années, puis positif à mesure que la base d’abonnés croît.

4. Du point de vue d’un analyste financier

L’analyste financier utilise l’EBITDA pour :

- Comparer des entreprises du même secteur, indépendamment de leur fiscalité et structure d’endettement.

- Calculer des ratios comme EV/EBITDA (valeur d’entreprise sur EBITDA) pour estimer la valorisation.

- Évaluer la capacité de remboursement de la dette (Debt/EBITDA).

Atout : l’EBITDA est plus neutre que le résultat net pour comparer des sociétés internationales.

Risque : un EBITDA élevé peut masquer des besoins d’investissement importants.

5. Pourquoi il est stratégique

- Pour un dirigeant : suivre la rentabilité opérationnelle sans les “bruits” comptables.

- Pour un investisseur : savoir si l’activité peut générer du cash.

- Pour un banquier : mesurer la capacité de remboursement.

Méthodes d’analyse de la rentabilité d’un projet : Modèle Excel

Cascade Financière : du Chiffre d’Affaires au Résultat Net, en passant par l’EBITDA

1. Chiffre d’Affaires (CA) : le point de départ

Le CA représente le total des ventes réalisées sur une période donnée, avant toute déduction.

C’est la mesure brute de l’activité commerciale.

💡 Exemple : Une PME vend 10 000 unités à 50 € → CA = 500 000 €.

2. De CA à Marge Brute

Pour mesurer la rentabilité initiale, on soustrait les coûts directs liés à la production ou à l’achat des biens vendus (coût des matières premières, marchandises, sous-traitance directe).

Formule :

Marge brute = CA – Coûts directs

💡 Exemple : Coût unitaire 30 € → Coûts directs totaux = 300 000 € → Marge brute = 200 000 €.

3. De Marge Brute à EBITDA

L’EBITDA isole la performance opérationnelle pure, en retirant les charges opérationnelles (salaires, loyers, marketing, frais généraux) mais sans tenir compte des amortissements, provisions, intérêts et impôts.

Formule :

EBITDA = Marge brute – Charges opérationnelles

💡 Exemple : Charges opérationnelles = 120 000 € → EBITDA = 80 000 €.

4. De l’EBITDA au Résultat d’Exploitation

En soustrayant les amortissements et provisions (charges comptables liées à l’usure ou aux dépréciations), on obtient le résultat d’exploitation.

Formule :

Résultat d’exploitation = EBITDA – Amortissements & provisions

💡 Exemple : Amortissements annuels = 20 000 € → Résultat d’exploitation = 60 000 €.

5. De Résultat d’Exploitation au Résultat Net

On prend en compte :

- Les charges financières (intérêts sur dettes)

- Les produits financiers (intérêts reçus)

- Les impôts sur les bénéfices

Formule :

Résultat net = Résultat d’exploitation

– Charges financières + Produits financiers

– Impôts

💡 Exemple : Charges financières = 10 000 €, Impôts = 12 000 € → Résultat net = 38 000 €.

6. Vue en cascade visuelle

Chiffre d’Affaires (500 000 €)

│

├── Coûts directs (300 000 €)

│ ↓

│ Marge brute (200 000 €)

│

├── Charges opérationnelles (120 000 €)

│ ↓

│ EBITDA (80 000 €)

│

├── Amortissements (20 000 €)

│ ↓

│ Résultat d’exploitation (60 000 €)

│

├── Charges financières (10 000 €)

├── Impôts (12 000 €)

│ ↓

└── Résultat net (38 000 €)

💡Cette cascade permet de voir clairement que :

- Le CA est un indicateur de volume, pas de rentabilité.

- L’EBITDA mesure la performance opérationnelle pure.

- Le Résultat net est ce qui reste vraiment à la fin, après toutes les charges et impôts.

La rentabilité financière d’un projet : Modèle Excel Automatisé

Le bon ratio EBITDA / Chiffre d’Affaires (souvent appelé marge EBITDA) dépend fortement du secteur d’activité, de la maturité de l’entreprise et de son modèle économique.

1. Définition du ratio

Formule :

Marge EBITDA (%) = (EBITDA / Chiffre d’Affaires) × 100

Ce ratio mesure la rentabilité opérationnelle brute par rapport au volume de ventes.

- Un ratio élevé signifie que l’entreprise convertit efficacement ses ventes en profit opérationnel.

- Un ratio faible montre que les coûts opérationnels absorbent une grande partie des ventes.

2. Ce qui est considéré comme “bon”

Il n’existe pas un seul “bon” chiffre universel, mais des fourchettes de référence par secteur :

| Secteur | Marge EBITDA moyenne | Bon ratio |

|---|---|---|

| Logiciels SaaS | 20 % – 40 % | > 30 % |

| Services professionnels (conseil, audit) | 15 % – 30 % | > 25 % |

| Industrie manufacturière | 10 % – 20 % | > 15 % |

| Distribution alimentaire | 3 % – 8 % | > 8 % |

| E-commerce (produits physiques) | 5 % – 12 % | > 12 % |

| Énergie / services publics | 25 % – 40 % | > 35 % |

| Start-up en phase de croissance | Négatif à 10 % | Tendre vers > 15 % à maturité |

3. Interprétation

- < 10 % : souvent signe de faibles marges ou d’une structure de coûts lourde (à surveiller).

- 10 % – 20 % : correct pour des secteurs à forte concurrence ou à coûts fixes élevés.

- > 20 % : très bon, signe d’une forte maîtrise des coûts et/ou d’un modèle à forte valeur ajoutée.

4. Ce qui influence le ratio

- Secteur : Les business à forte intensité capitalistique (usines, logistique) ont des marges plus basses que les modèles dématérialisés.

- Taille : Une entreprise plus grande bénéficie d’économies d’échelle, ce qui améliore la marge EBITDA.

- Cycle de vie : Une start-up peut avoir une marge négative au début, puis grimper avec la stabilisation des coûts.

- Positionnement prix : Un positionnement premium permet souvent une marge plus élevée.

Règle générale pour un analyste financier :

Si la marge EBITDA est supérieure à la moyenne sectorielle, l’entreprise a un avantage compétitif.

Si elle est inférieure, il faut analyser les coûts et la politique de prix.

Modèle Excel de suivi CA – Résultat Net – EBITDA & Ratios

1. Objectif du modèle

Ce fichier Excel a pour but de :

- Centraliser les données de ventes et de charges saisies par l’utilisateur.

- Automatiser le calcul du Résultat net, de l’EBITDA, et des ratios clés.

- Visualiser la performance à travers un dashboard dynamique avec graphiques et codes couleurs.

- Suivre la rentabilité mois par mois et détecter les tendances.

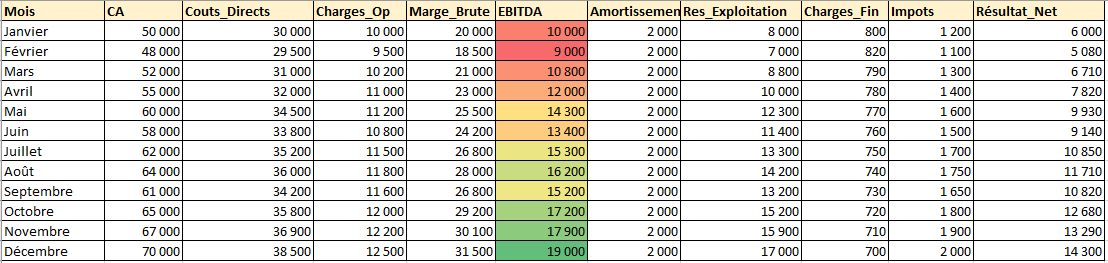

2. Structure du fichier

Onglet 1 – “Entrées”

- Zone saisissable par l’utilisateur (en bleu dans Excel) :

- Mois (fixe, de Janvier à Décembre)

- Chiffre d’Affaires (CA)

- Coûts directs (achats, production, sous-traitance…)

- Charges opérationnelles (salaires, marketing, loyers…)

- Amortissements

- Charges financières

- Impôts

- Titre et instructions en haut pour guider la saisie.

- Mise en forme :

- En-têtes colorés en bleu clair.

- Format monétaire sur toutes les valeurs.

- Largeur des colonnes optimisée pour la lecture.

Onglet 2 – “Calculs”

Génère automatiquement à partir des “Entrées” :

- Marge brute = CA – Coûts directs

- EBITDA = Marge brute – Charges opérationnelles

- Résultat d’exploitation = EBITDA – Amortissements

- Résultat net = Résultat d’exploitation – Charges financières – Impôts

- Mise en forme conditionnelle sur la colonne EBITDA avec un dégradé de couleurs pour visualiser la performance.

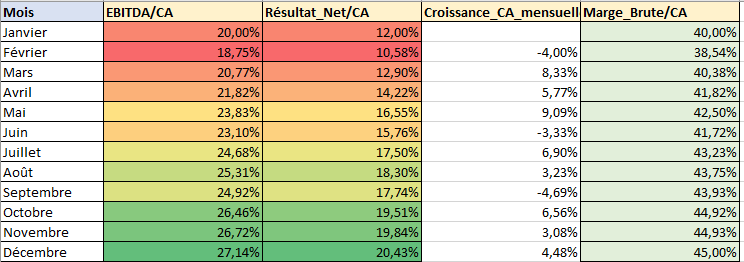

Onglet 3 – “Ratios”

Calcule automatiquement :

- EBITDA / CA (marge EBITDA)

- Résultat Net / CA (marge nette)

- Croissance mensuelle du CA

- Marge brute / CA

- Codes couleurs :

- Vert si le ratio est bon.

- Orange si moyen.

- Rouge si faible.

- Protection contre les erreurs de calcul avec

IFERROR()pour éviter les#DIV/0!.

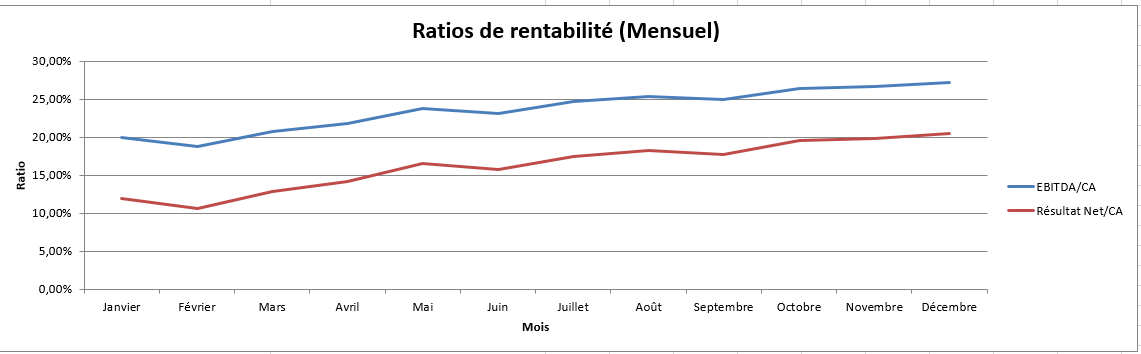

Onglet 4 – “Dashboard”

- Vue 1 : CA vs EBITDA

Graphique en colonnes montrant l’évolution mensuelle du CA et de l’EBITDA. - Vue 2 : Ratios clés

Graphique en lignes montrant l’évolution de la marge EBITDA et de la marge nette. - Notes stratégiques :

- Seuils indicatifs de performance (EBITDA/CA < 10 % = à surveiller, etc.).

- Conseils pour l’interprétation des tendances.

- Mise en page :

- Titres sur fond bleu foncé.

- Graphiques agrandis pour une lecture claire.

- Zone explicative avec seuils colorés.

3. Points forts

- Automatisation complète : une seule saisie dans “Entrées”, tout le reste se met à jour.

- Visualisation claire grâce aux graphiques.

- Ratios prêts à l’emploi pour analyses financières rapides.

- Format pro avec codes couleurs, titres, et instructions intégrées.

4. Utilisations possibles

- Suivi mensuel de performance d’une PME.

- Pilotage de rentabilité d’une start-up.

- Analyse pour reporting investisseurs.

- Simulation d’impact d’une variation des charges ou du CA sur la rentabilité.