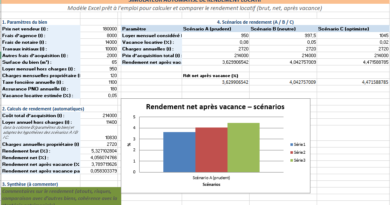

Calcul du Prix de Vente avec Marge : Modèle Excel Automatisé

Recommandés

Déterminer le prix de vente d’un produit est essentiel pour la rentabilité d’une entreprise. Pour fixer ce prix, on ajoute généralement une marge au coût de revient du produit. Ce guide vous montre comment calculer facilement le prix de vente en utilisant différentes méthodes de marge.

La formule de calcul de du prix de vente :

Prix de vente=Coût de revient+(Coût de revient×Marge)

I. Concepts de Base

1. Coût de Revient

Le coût de revient inclut tous les coûts nécessaires pour produire ou acheter un produit. Il se compose de :

- Coûts directs : matières premières, main-d’œuvre.

- Coûts indirects : frais généraux, coûts de distribution.

2. Marge

La marge représente le bénéfice brut que l’entreprise souhaite réaliser sur chaque unité vendue. Elle peut être calculée de deux manières :

- Marge en pourcentage : % du coût de revient ou du prix de vente.

- Marge en valeur absolue : montant fixe ajouté au coût de revient.

3. Prix de Vente

Le prix de vente est le montant final auquel un produit est vendu. Il est obtenu en ajoutant la marge au coût de revient.

II. Méthodes de Calcul de la Marge

1. Marge sur Coût

Formule :

Marge = Coût de revient × (Marge % / 100)

Prix de vente = Coût de revient + MargeExemple :

- Coût de revient : 100 €

- Marge : 20 %

Calcul :

Marge = 100 × (20 / 100) = 20 €

Prix de vente = 100 + 20 = 120 €2. Marge sur Prix de Vente

Formule :

Prix de vente = Coût de revient / (1 - (Marge % / 100))Exemple :

- Coût de revient : 100 €

- Marge souhaitée : 20 %

Calcul :

Prix de vente = 100 / (1 - (20 / 100)) = 100 / 0,8 = 125 €III. Facteurs à Prendre en Compte

- Concurrence : Comparez les prix des concurrents.

- Sensibilité au Prix : Analysez la réaction des clients aux variations de prix.

- Objectifs de l’Entreprise : Alignez la marge avec vos objectifs financiers.

- Coûts Variables et Fixes : Assurez-vous que le prix couvre tous les coûts.

IV. Stratégies de Tarification

- Tarification Dynamique : Ajustez les prix en fonction des fluctuations du marché.

- Marge Progressive : Augmentez la marge en fonction de la demande.

- Prix Psychologique : Fixez des prix attractifs, comme 99,99 € au lieu de 100 €.

Décomposition et Calcul du Coût de Revient : Comprendre les Composantes pour Optimiser la Rentabilité

Le coût de revient est une mesure essentielle qui englobe tous les coûts nécessaires pour produire ou acquérir un produit jusqu’à ce qu’il soit prêt à être vendu. Pour mieux comprendre ce concept, voici une décomposition détaillée des différents éléments qui composent le coût de revient :

I. Coût de Revient : Composition et Décomposition

1. Coûts Directs

Les coûts directs sont ceux qui peuvent être directement attribués à la production d’un bien ou à la fourniture d’un service. Ils comprennent principalement :

- Matières Premières :

- Le coût des matières premières utilisées dans la fabrication d’un produit.

- Exemple : Le coût du bois pour fabriquer des meubles, le coût des tissus pour fabriquer des vêtements.

- Main-d’œuvre Directe :

- Le coût du travail des employés qui sont directement impliqués dans la production.

- Exemple : Le salaire des ouvriers travaillant sur une chaîne de montage.

- Frais de Sous-traitance :

- Le coût des services externes nécessaires pour produire un produit.

- Exemple : Sous-traitance d’une partie de la production à une autre entreprise.

2. Coûts Indirects

Les coûts indirects sont ceux qui ne peuvent pas être directement attribués à un seul produit, mais qui sont essentiels au processus de production. Ils incluent :

- Frais Généraux de Production :

- Tous les coûts liés au maintien et à l’exploitation de l’usine ou du lieu de production.

- Exemple : Électricité, chauffage, maintenance des machines.

- Amortissement des Équipements :

- La dépréciation des machines et des équipements utilisés dans la production.

- Exemple : Amortissement d’une machine de découpe de tissu.

- Coûts de Stockage :

- Le coût du stockage des matières premières ou des produits finis avant qu’ils ne soient vendus.

- Exemple : Frais d’entrepôt, coûts liés à la gestion des stocks.

- Frais Administratifs :

- Les coûts liés à la gestion et au support administratif de la production.

- Exemple : Salaires du personnel administratif, coûts de bureau.

3. Coûts Variables

Les coûts variables sont ceux qui changent en fonction du volume de production. Plus vous produisez, plus ces coûts augmentent :

- Consommables de Production :

- Matériaux utilisés en production qui varient avec le volume, comme les lubrifiants, les emballages, etc.

- Exemple : Boîtes, étiquettes, adhésifs.

- Main-d’œuvre Supplémentaire :

- Travail temporaire ou heures supplémentaires nécessaires pour répondre à une augmentation de la demande.

- Exemple : Emploi d’intérimaires pendant les périodes de pointe.

- Coût d’Expédition :

- Les coûts liés à l’envoi des produits finis aux clients ou aux entrepôts.

- Exemple : Frais de transport, d’emballage.

4. Coûts Fixes

Les coûts fixes sont ceux qui ne varient pas avec le volume de production. Ils doivent être couverts indépendamment de la quantité produite :

- Loyer ou Hypothèque de l’Usine :

- Le coût de la location ou du financement de l’installation où se fait la production.

- Exemple : Loyer mensuel des locaux de production.

- Salaires Fixes du Personnel :

- Les salaires des employés permanents qui ne varient pas avec la production.

- Exemple : Salaires du personnel de direction, des comptables.

- Assurances :

- Coûts des assurances pour l’usine, les équipements, et les employés.

- Exemple : Assurance contre les incendies, assurance santé des employés.

5. Autres Coûts Associés

- Coûts de Recherche et Développement (R&D) :

- Les coûts engagés pour la conception de nouveaux produits ou l’amélioration de produits existants.

- Exemple : Salaires des ingénieurs, frais de prototype.

- Frais de Marketing Directement Liés au Produit :

- Les coûts liés à la promotion du produit spécifique avant sa vente.

- Exemple : Campagnes publicitaires, échantillonnage.

II. Calcul du Coût de Revient

Le coût de revient total est calculé en additionnant tous ces éléments. Voici la formule générale :

Coût de revient = Coûts directs + Coûts indirects + Coûts variables + Coûts fixes + Autres coûts associésIII. Exemple de Calcul du Coût de Revient

Supposons que vous produisez un meuble avec les coûts suivants :

- Matières Premières : 50 €

- Main-d’œuvre Directe : 30 €

- Frais Généraux de Production : 15 €

- Amortissement des Équipements : 10 €

- Coûts de Stockage : 5 €

- Loyer de l’Usine : 20 €

- Assurances : 5 €

- Coûts de Recherche et Développement : 8 €

Le coût de revient serait :

Coût de revient = 50 € + 30 € + 15 € + 10 € + 5 € + 20 € + 5 € + 8 € = 143 €Voici un tableau de calcul du prix de vente intégrant les composantes du coût de revient :

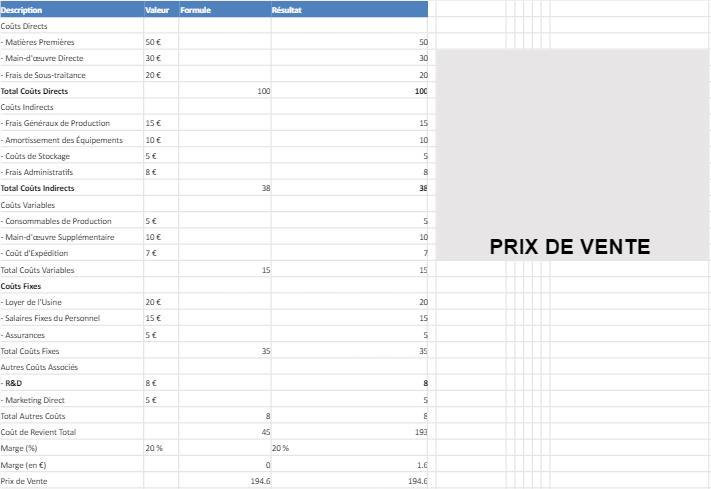

Tableau de Calcul du Prix de Vente

| Description | Valeur | Formule | Résultat |

|---|---|---|---|

| Coûts Directs | |||

| – Matières Premières (B2) | 50 € | 50 € | |

| – Main-d’œuvre Directe (B3) | 30 € | 30 € | |

| – Frais de Sous-traitance (B4) | 20 € | 20 € | |

| Total Coûts Directs (B5) | =B2+B3+B4 | 100 € | |

| Coûts Indirects | |||

| – Frais Généraux de Production (B7) | 15 € | 15 € | |

| – Amortissement des Équipements (B8) | 10 € | 10 € | |

| – Coûts de Stockage (B9) | 5 € | 5 € | |

| – Frais Administratifs (B10) | 8 € | 8 € | |

| Total Coûts Indirects (B11) | =B7+B8+B9+B10 | 38 € | |

| Coûts Variables | |||

| – Consommables de Production (B13) | 5 € | 5 € | |

| – Main-d’œuvre Supplémentaire (B14) | 10 € | 10 € | |

| – Coût d’Expédition (B15) | 7 € | 7 € | |

| Total Coûts Variables (B16) | =B13+B14+B15 | 22 € | |

| Coûts Fixes | |||

| – Loyer de l’Usine (B18) | 20 € | 20 € | |

| – Salaires Fixes du Personnel (B19) | 15 € | 15 € | |

| – Assurances (B20) | 5 € | 5 € | |

| Total Coûts Fixes (B21) | =B18+B19+B20 | 40 € | |

| Autres Coûts Associés | |||

| – R&D (B23) | 8 € | 8 € | |

| – Marketing Direct (B24) | 5 € | 5 € | |

| Total Autres Coûts (B25) | =B23+B24 | 13 € | |

| Coût de Revient Total (B26) | =B5+B11+B16+B21+B25 | 213 € | |

| Marge (%) (B27) | 20 % | 20 % | |

| Marge (en €) (B28) | =B26*(B27/100) | 42,60 € | |

| Prix de Vente (B29) | =B26+B28 | 255,60 € |

Explications des Colonnes

- Description : Liste les composantes du coût de revient et autres éléments nécessaires au calcul du prix de vente.

- Valeur : Valeur de chaque composante des coûts. Ces valeurs sont entrées par l’utilisateur.

- Formule : Formule utilisée pour calculer les totaux, la marge, et le prix de vente.

- Résultat : Résultat final pour chaque calcul.

Exemple de Calcul

Supposons que vous produisez un meuble avec les composantes suivantes :

- Matières Premières : 50 €

- Main-d’œuvre Directe : 30 €

- Frais de Sous-traitance : 20 €

- Frais Généraux de Production : 15 €

- Amortissement des Équipements : 10 €

- Coûts de Stockage : 5 €

- Frais Administratifs : 8 €

- Consommables de Production : 5 €

- Main-d’œuvre Supplémentaire : 10 €

- Coût d’Expédition : 7 €

- Loyer de l’Usine : 20 €

- Salaires Fixes du Personnel : 15 €

- Assurances : 5 €

- R&D : 8 €

- Marketing Direct : 5 €

Le coût de revient total serait de 213 €. En ajoutant une marge de 20 %, le prix de vente final serait de 255,60 €.

Ce modèle peut être utilisé pour divers produits en entrant les valeurs correspondantes dans les cellules appropriées pour obtenir automatiquement le coût de revient et le prix de vente.

Calcul du Prix de Vente avec Taux de Marge : Cas pratiques

Constitution du prix de vente : taux de marque VS de taux de marge

Le Prix de Revient : Guide Complet + Modèle Excel

Recommandés