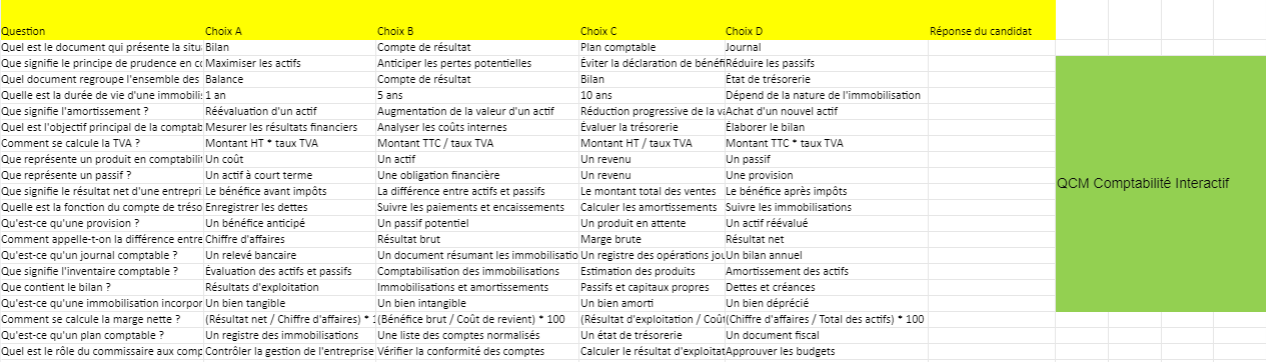

Calcul Commerciaux : Calcul de la Marge Nette

Recommandés

La marge nette est un indicateur financier clé qui mesure la rentabilité globale d’une entreprise après avoir déduit tous les coûts et charges (frais fixes, frais variables, taxes, intérêts, etc.) du chiffre d’affaires. Elle exprime le pourcentage du chiffre d’affaires qui reste sous forme de bénéfice net.

Formule de la marge nette :

Marge_nette (%) = (Benefice_net / Chiffre_affaires) * 100- Bénéfice net : Il correspond au résultat final après avoir soustrait tous les coûts d’exploitation, les charges financières, les impôts et autres dépenses du chiffre d’affaires.

- Chiffre d’affaires : Il s’agit du total des ventes réalisées par l’entreprise.

Exemple de calcul de la marge nette

Exercice :

Une entreprise réalise un chiffre d’affaires de 500 000 €. Ses coûts totaux (incluant les coûts de production, les frais généraux, les intérêts et les impôts) s’élèvent à 400 000 €. Quel est le pourcentage de la marge nette de cette entreprise ?

Étapes du calcul :

- Chiffre d’affaires :

Chiffre_affaires = 500_000 €- Coûts totaux :

Cout_total = 400_000 €- Calcul du bénéfice net :

Benefice_net = Chiffre_affaires - Cout_total

Benefice_net = 500_000 € - 400_000 € = 100_000 €- Calcul de la marge nette :

Marge_nette = (Benefice_net / Chiffre_affaires) * 100

Marge_nette = (100_000 € / 500_000 €) * 100 = 20 %Conclusion :

La marge nette de l’entreprise est de 20 %. Cela signifie que l’entreprise réalise un bénéfice net de 20 centimes pour chaque euro de chiffre d’affaires généré.

Interprétation de la marge nette

- Marge nette élevée : Plus la marge nette est élevée, plus l’entreprise est rentable. Cela montre qu’elle contrôle bien ses coûts et peut dégager des bénéfices importants à partir de ses ventes.

- Marge nette faible : Une marge nette faible indique que les coûts sont élevés par rapport au chiffre d’affaires. Cela peut suggérer que l’entreprise doit réduire ses dépenses ou augmenter ses prix pour améliorer sa rentabilité.

Facteurs influençant la marge nette

- Coûts de production et d’exploitation : Plus les coûts sont élevés (salaires, matières premières, etc.), plus la marge nette sera faible.

- Charges financières : Les intérêts sur les dettes peuvent réduire significativement la marge nette.

- Taxes : Les impôts sur les bénéfices impactent directement la marge nette. Une entreprise avec des allègements fiscaux peut avoir une meilleure marge nette.

- Politique de prix : Une stratégie de prix trop basse peut réduire la marge nette. En revanche, une augmentation des prix sans affecter la demande peut l’améliorer.

Le calcul de la marge nette permet d’évaluer la rentabilité globale d’une entreprise après avoir pris en compte toutes ses charges. C’est un indicateur essentiel pour juger de la santé financière d’une entreprise et pour comparer la performance de plusieurs entreprises dans un même secteur.

Exercices corrigés sur la marge nette

La marge nette permet d’évaluer la rentabilité globale d’une entreprise en tenant compte de l’ensemble des charges (directes et indirectes) par rapport à son chiffre d’affaires. Voici une série d’exercices corrigés pour mieux comprendre le calcul de la marge nette.

1. Calcul de la marge nette de base

Exercice :

Une entreprise a réalisé un chiffre d’affaires de 800 000 € au cours de l’année. Ses coûts totaux (frais de production, charges fixes, intérêts et impôts) s’élèvent à 650 000 €. Calculez la marge nette de cette entreprise.

Formule :

Marge_nette (%) = (Benefice_net / Chiffre_affaires) * 100Calcul :

- Bénéfice net :

Benefice_net = 800_000 € - 650_000 € = 150_000 €- Marge nette :

Marge_nette = (150_000 € / 800_000 €) * 100 = 18,75 %Conclusion :

La marge nette de l’entreprise est de 18,75 %.

2. Impact d’une baisse du chiffre d’affaires sur la marge nette

Exercice :

Une entreprise réalise habituellement un chiffre d’affaires de 500 000 € avec des coûts totaux de 400 000 €, ce qui lui donne une marge nette de 20 %. Si son chiffre d’affaires baisse de 10 % mais que ses coûts restent les mêmes, quel sera le nouveau taux de marge nette ?

Formule :

Marge_nette (%) = (Benefice_net / Chiffre_affaires) * 100Calcul avant la baisse :

- Bénéfice net initial :

Benefice_net = 500_000 € - 400_000 € = 100_000 €- Marge nette initiale :

Marge_nette = (100_000 € / 500_000 €) * 100 = 20 %Calcul après la baisse du chiffre d’affaires :

- Chiffre d’affaires après la baisse :

Nouveau_chiffre_affaires = 500_000 € * (1 - 10 / 100) = 500_000 € * 0,90 = 450_000 €- Bénéfice net après la baisse :

Benefice_net = 450_000 € - 400_000 € = 50_000 €- Marge nette après la baisse :

Marge_nette = (50_000 € / 450_000 €) * 100 = 11,11 %Conclusion :

Après une baisse de 10 % du chiffre d’affaires, la marge nette diminue de 20 % à 11,11 %.

3. Calcul de la marge nette avec des coûts supplémentaires

Exercice :

Une entreprise réalise un chiffre d’affaires de 1 200 000 €. Ses coûts de production et charges fixes sont de 900 000 €. Cependant, elle doit également payer des intérêts sur une dette à hauteur de 50 000 €, et des impôts s’élevant à 60 000 €. Calculez la marge nette de cette entreprise.

Formule :

Marge_nette (%) = (Benefice_net / Chiffre_affaires) * 100Calcul :

- Total des coûts :

Cout_total = 900_000 € + 50_000 € (interets) + 60_000 € (impots) = 1_010_000 €- Bénéfice net :

Benefice_net = 1_200_000 € - 1_010_000 € = 190_000 €- Marge nette :

Marge_nette = (190_000 € / 1_200_000 €) * 100 = 15,83 %Conclusion :

La marge nette de l’entreprise est de 15,83 %.

4. Impact d’une réduction des coûts fixes sur la marge nette

Exercice :

Une entreprise génère un chiffre d’affaires de 600 000 € avec des coûts totaux de 520 000 €, ce qui donne une marge nette de 13,33 %. Si l’entreprise parvient à réduire ses coûts fixes de 40 000 €, quel sera le nouveau taux de marge nette ?

Formule :

Marge_nette (%) = (Benefice_net / Chiffre_affaires) * 100Calcul avant réduction des coûts :

- Bénéfice net initial :

Benefice_net = 600_000 € - 520_000 € = 80_000 €- Marge nette initiale :

Marge_nette = (80_000 € / 600_000 €) * 100 = 13,33 %Calcul après réduction des coûts :

- Nouveaux coûts totaux :

Cout_total = 520_000 € - 40_000 € = 480_000 €- Bénéfice net après réduction des coûts :

Benefice_net = 600_000 € - 480_000 € = 120_000 €- Nouvelle marge nette :

Marge_nette = (120_000 € / 600_000 €) * 100 = 20 %Conclusion :

Après réduction des coûts fixes de 40 000 €, la marge nette passe de 13,33 % à 20 %.

5. Calcul de la marge nette en incluant une variation des impôts

Exercice :

Une entreprise réalise un chiffre d’affaires de 800 000 € avec des coûts de production de 550 000 €. Les impôts sont initialement de 50 000 €, mais une nouvelle taxe fait passer les impôts à 70 000 €. Quel sera le nouveau taux de marge nette ?

Formule :

Marge_nette (%) = (Benefice_net / Chiffre_affaires) * 100Calcul avant l’augmentation des impôts :

- Bénéfice net initial :

Benefice_net = 800_000 € - 550_000 € - 50_000 € = 200_000 €- Marge nette initiale :

Marge_nette = (200_000 € / 800_000 €) * 100 = 25 %Calcul après l’augmentation des impôts :

- Bénéfice net après l’augmentation des impôts :

Benefice_net = 800_000 € - 550_000 € - 70_000 € = 180_000 €- Nouvelle marge nette :

Marge_nette = (180_000 € / 800_000 €) * 100 = 22,5 %Conclusion :

Après l’augmentation des impôts, la marge nette passe de 25 % à 22,5 %.

Ces exercices vous permettent de comprendre comment calculer et analyser la marge nette dans différents scénarios. Ils montrent comment la marge nette est affectée par les variations du chiffre d’affaires, des coûts et des charges.

Recommandés