Budget prévisionnel association sous Excel : bâtir un modèle solide, lisible et pilotable

Une association avance rarement au hasard. Même lorsque l’action repose sur le bénévolat, la réalité financière reste concrète : loyers, assurances, matériel, prestations, événements, subventions, cotisations, dépenses de fonctionnement… Le budget prévisionnel association transforme cette réalité en trajectoire. Il donne une vision d’ensemble, sécurise les décisions, rassure les partenaires et permet de piloter l’année avec méthode, plutôt que de subir les surprises.

Dans la pratique, un budget prévisionnel efficace ne se limite pas à une liste de recettes et de dépenses. Il raconte une histoire : quelles ressources l’association mobilise, à quel rythme, pour financer quelles actions, avec quelle marge de sécurité. Excel devient alors un outil très utile, parce qu’il permet à la fois la structure, la mise à jour, la comparaison et la simulation.

Le rôle réel d’un budget prévisionnel dans une association

Le budget prévisionnel tient d’abord une fonction de boussole. Il fixe une ambition chiffrée cohérente avec le projet associatif : organiser trois événements, lancer une action sociale, financer une campagne de sensibilisation, développer une activité sportive, renforcer l’accompagnement des bénéficiaires, etc. Chaque ligne budgétaire devient un repère : on sait ce qui doit entrer, ce qui doit sortir, et surtout quand cela doit se produire.

Il joue aussi un rôle de preuve. Dans de nombreuses démarches (subventions, conventions de partenariat, mécénat, financement public ou privé), on ne demande pas seulement “une bonne idée”, on demande une capacité à la tenir : budget construit, hypothèses explicites, équilibre recherché, cohérence entre objectifs et moyens. Un tableau prévisionnel clair montre que l’association maîtrise son cadre de gestion.

Enfin, le budget prévisionnel sert au pilotage des actions et activités d’une association : il ne s’arrête pas une fois validé en assemblée ou en bureau. Il devient un document vivant, comparé au réel, ajusté, relu. Cette dimension “pilotage” est précisément ce qui distingue un tableau administratif d’un véritable outil de gestion.

Budget prévisionnel association : pourquoi Excel reste l’outil le plus pragmatique

Excel s’impose dans le monde associatif pour une raison simple : il permet de combiner simplicité et puissance. Une association peut démarrer avec quelques postes, puis enrichir progressivement le modèle sans tout reconstruire.

Avec Excel, on peut :

- structurer les lignes par catégories (fonctionnement, projets, événements, RH, communication, etc.) ;

- répartir les montants par mois pour suivre la saisonnalité (cotisations en début d’année, subventions à des dates précises, dépenses d’événements concentrées sur quelques périodes) ;

- calculer automatiquement les totaux, les soldes, la trésorerie, et les écarts ;

- intégrer des scénarios (prudent, base, optimiste) ;

- visualiser les points sensibles grâce à des indicateurs et des graphiques.

Autrement dit, Excel permet de passer d’un budget “statique” à un budget pilotable, ce qui change radicalement la qualité de gestion.

Les fondations d’un modèle budgétaire “bien développé”

Un bon modèle commence par un principe : la clarté des hypothèses. Avant même de saisir des montants, on doit rendre lisibles les paramètres qui structurent l’année : solde initial, seuil d’alerte de trésorerie, taux d’imprévus, périodes d’événements, calendrier de versement des subventions, stratégie d’adhésion, etc.

Ensuite, le modèle gagne à être découpé en blocs logiques :

1) Les paramètres et hypothèses

C’est le tableau de commande : il évite de modifier des formules partout. On y place :

- le solde de trésorerie au 1er janvier ;

- un taux d’imprévus (par exemple 5 % ou 8 % des dépenses) pour absorber les variations ;

- un seuil d’alerte (par exemple 2 000 €) pour anticiper une tension ;

- des coefficients de scénario (ex. 0,90 / 1,00 / 1,10) pour tester rapidement différents niveaux de recettes ou de charges.

2) Les recettes (prévision)

Les recettes d’une association ont souvent un rythme irrégulier : une subvention peut tomber en mars, une autre en septembre, une collecte en décembre, les cotisations au premier trimestre… L’intérêt du budget mensuel est de rendre cette réalité visible.

Un modèle solide distingue, par exemple :

- cotisations et adhésions ;

- subventions de fonctionnement ;

- subventions de projet ;

- dons et mécénat ;

- recettes d’événements (buvette, billetterie, ventes, stands) ;

- partenariats / sponsoring ;

- autres produits.

3) Les dépenses (prévision)

Les dépenses doivent être structurées pour parler à la gouvernance. Un bureau associatif décide plus facilement quand les lignes sont rangées par familles :

- charges fixes (assurance, loyer, abonnements) ;

- charges variables (déplacements, consommables) ;

- communication (impression, pub, outils) ;

- événements (logistique, location, prestations) ;

- ressources humaines (salaires, charges, prestations externes) ;

- achats de matériel / investissement (si pertinent) ;

- frais bancaires, frais administratifs.

4) La trésorerie (le nerf de la guerre)

Beaucoup d’associations “ont un budget équilibré sur le papier” mais souffrent en trésorerie. La trésorerie dépend du calendrier : payer en février alors que la subvention arrive en avril crée un trou, même si l’année finit à l’équilibre.

Un bon modèle calcule mois par mois :

- total recettes du mois ;

- total dépenses du mois ;

- résultat mensuel ;

- solde d’ouverture ;

- solde de clôture ;

- alertes visuelles en cas de passage sous un seuil ou en négatif.

5) Le suivi (réel vs prévision)

C’est l’étape qui fait passer l’outil au niveau supérieur. On saisit les montants réalisés (au fil de l’année), et Excel calcule automatiquement :

- écarts en valeur ;

- écarts en pourcentage ;

- surconsommations ;

- recettes en retard ;

- évolution de trésorerie réelle.

L’importance des scénarios : prévoir sans se raconter d’histoires

Un budget associatif vit dans l’incertitude : subventions confirmées ou non, fréquentation d’événements variable, météo, partenaires qui se retirent, charges qui augmentent. La meilleure réponse n’est pas de produire un budget “parfait”, mais de construire un budget robuste.

Les scénarios servent à cela :

- Prudent : recettes légèrement sous-estimées, charges légèrement majorées, pour vérifier la résistance du modèle.

- Base : hypothèses réalistes, alignées sur l’historique.

- Optimiste : recettes renforcées (nouveau sponsor, plus d’adhérents, événement réussi), pour anticiper un plan d’action plus ambitieux.

Avec un modèle Excel bien conçu, on change un scénario dans un menu déroulant, et le tableau ajuste automatiquement les montants et la trésorerie. On ne “devine” plus : on teste.

Ce qu’un bon modèle » Budget prévisionnel association » évite

Un budget prévisionnel devient fragile quand il oublie des réalités simples :

- confondre budget annuel et trésorerie mensuelle ;

- oublier les charges “petites mais répétées” (frais bancaires, logiciels, assurances, consommables) ;

- tout ranger dans “Divers”, ce qui masque les vrais postes ;

- ne pas distinguer les dépenses de projet des dépenses de structure ;

- ne pas mettre à jour le réel, ce qui rend le tableau décoratif.

Un modèle avancé corrige ces faiblesses en imposant une structure, en colorant les zones de saisie, en automatisant les totaux et en rendant visibles les alertes.

Comment présenter le budget à un bureau ou une assemblée

Un bon budget prévisionnel doit être compréhensible par des personnes qui ne vivent pas dans Excel. La présentation gagne à faire apparaître trois niveaux :

- La synthèse

Total recettes, total dépenses, résultat, trésorerie minimale prévue, mois à risque. - La logique du projet

Les grandes lignes : ce qu’on finance, pourquoi, et comment cela s’articule avec les ressources. - Les points d’attention

Subventions en attente, dépendance à un événement, charges fixes incompressibles, période où la trésorerie devient tendue.

Excel aide ici grâce à une page “Accueil” claire, avec indicateurs et graphiques, plutôt qu’un tableau brut.

Budget “pilotage” : l’approche la plus saine

L’objectif n’est pas de figer une vérité en janvier, mais d’équiper l’association pour naviguer toute l’année. Un budget prévisionnel Excel bien construit permet :

- d’anticiper, au lieu d’éteindre des incendies ;

- de justifier des choix, au lieu de les improviser ;

- de sécuriser la trésorerie, au lieu de découvrir un déficit de liquidité ;

- de professionnaliser la gestion, sans alourdir la mission associative.

Quand le modèle intègre des paramètres clairs, une trésorerie mensuelle, un suivi réel et des scénarios, le budget cesse d’être un document “pour la forme”. Il devient un outil de gouvernance : simple à lire, utile à décider, et suffisamment robuste pour absorber la vraie vie.

Modèle Excel “Budget prévisionnel association” (version vierge)

Un classeur de pilotage budgétaire qui permet de prévoir, structurer, visualiser et suivre les finances d’une association sur 12 mois, avec une logique de trésorerie et des indicateurs lisibles.

Feuilles incluses

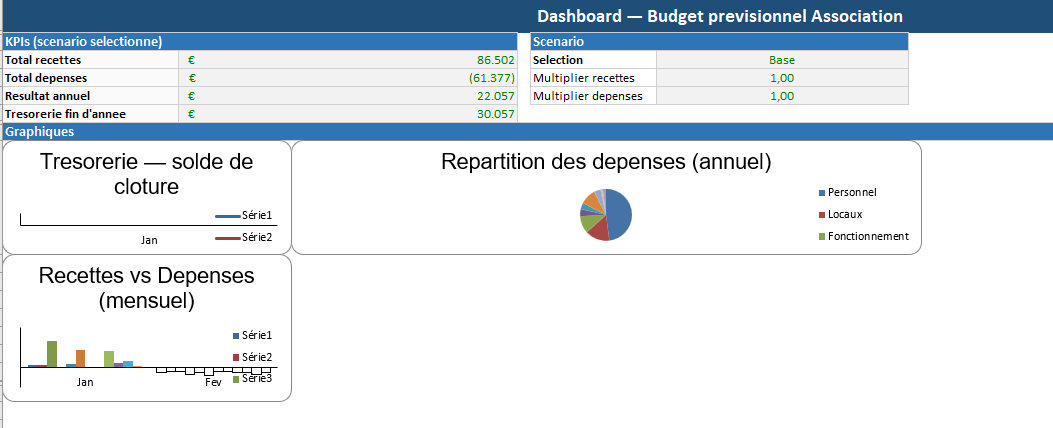

1. Accueil (Dashboard)

- Zone de synthèse avec les indicateurs clés : total recettes, total dépenses, résultat prévisionnel, trésorerie de fin, et alertes.

- Visualisation graphique : évolution de la trésorerie, comparaison recettes/dépenses, répartition des charges.

- Mise en forme “tableau de bord” pour lecture rapide par bureau/AG.

2. Parametres

- Feuille de contrôle avec les hypothèses globales :

- Solde initial (trésorerie au début d’année)

- Seuil d’alerte de trésorerie

- Taux d’imprévus (marge de sécurité)

- Scénarios (Base / Prudent / Optimiste) via coefficients

- L’idée : ajuster l’année en modifiant quelques cellules plutôt que de retoucher des formules partout.

3. Recettes

- Tableau mensuel par poste (cotisations, subventions, dons, mécénat, événements, sponsors, etc.)

- Totaux mensuels et total annuel automatisés

- Colonne “Commentaires / Hypothèses” pour documenter les montants (utile pour les demandes de subvention et la traçabilité).

4. Depenses

- Tableau mensuel par poste (charges fixes, communication, événements, prestations, déplacements, etc.)

- Totaux mensuels et annuel automatisés

- Synthèse par catégorie (selon la structure du modèle).

5. Tresorerie

- Calcul mois par mois :

- Recettes du mois

- Dépenses du mois

- Résultat mensuel

- Solde d’ouverture / solde de clôture

- Alertes automatiques (seuil bas / trésorerie négative) pour anticiper les tensions.

6. Suivi

- Zone pour saisir le réel (recettes et dépenses effectivement encaissées/payées)

- Calcul automatique des écarts vs prévision (valeur et %)

- Permet de faire un pilotage mensuel et de réajuster le budget en cours d’année.

7. Notes_Aide

- Consignes d’utilisation : où saisir, comment fonctionne le modèle, bonnes pratiques (mise à jour mensuelle, cohérence trésorerie, etc.)

Modèle Excel “Budget prévisionnel association – EXEMPLE” (version remplie et exécutable)

Cette version reprend la même structure, mais elle est pré-remplie avec des données réalistes pour démontrer le fonctionnement.

Ce qui a été ajouté dans la version EXEMPLE

- Recettes prévisionnelles réparties sur l’année :

- cotisations en début d’année

- subvention principale à une date donnée + complément plus tard

- recettes d’événements sur quelques mois

- dons mensuels récurrents

- sponsoring sur des périodes ciblées

- Réel saisi dans la feuille Suivi (recettes/dépenses réelles mois par mois)

- Formules ajoutées pour :

- Résultat réel mensuel = recettes réelles – dépenses réelles – provision imprévus

- Trésorerie réelle de fin = solde initial + cumul des résultats réels

- Recalcul automatique activé à l’ouverture (les totaux/graphes se mettent à jour dès que vous ouvrez le fichier).

Logique de design et d’utilisation

- Cellules de saisie mises en avant (couleurs) pour éviter les erreurs

- Tableaux propres, lisibles, adaptés à l’impression (A4/A3 selon paramètres Excel)

- Un fonctionnement “pro” : Prévision → Trésorerie → Suivi réel → Dashboard