Simulateur Excel d’assurance habitation — guide détaillé & mode d’emploi

Un simulateur d’assurance habitation permet d’estimer, pour un profil donné, le coût total annuel d’un contrat (prime payée + reste à charge attendu), et de comparer des scénarios (franchise, garanties, sécurité, mode de paiement…). Il relie un moteur de pricing transparent à un module de risques (fréquence × sévérité des sinistres) pour des décisions chiffrées.

1) À quoi sert un simulateur ?

- Décider de la franchise optimale : trouver l’équilibre entre prime et reste à charge.

- Dimensionner la somme assurée “contenu” et vérifier les plafonds.

- Comparer annuel vs mensuel (TAEG implicite).

- Mesurer la valeur d’une alarme/télésurveillance (ROI).

- Visualiser le risque : distribution du coût total (P50, P90, P95) au lieu d’un seul chiffre.

Résultat : une décision objectivée, justifiable face à un tiers (gestionnaire, copropriété, direction…).

2) Architecture d’un bon simulateur

a) Entrées (profil & garanties)

- Logement : type (appartement/maison), surface (m²), étage, zone de risque.

- Sécurité : serrures renforcées, alarme, télésurveillance.

- Historique sinistres (3 ans), mode de paiement (annuel/mensuel).

- Franchise générale (et spécifiques si disponibles).

- Garanties activées : Incendie, Dégâts des eaux, Vol, Bris, CatNat, Protection juridique, Assistance.

- Valeur du contenu (€).

b) Moteur de pricing

Calcule la prime TTC à partir de barèmes/coefficients explicites.

c) Module risques (stochastique)

Estime, via Monte Carlo, l’indemnisation attendue et le reste à charge selon les garanties, franchises et plafonds.

d) Sorties & KPIs

- Prime annuelle TTC / mensuelle

- Coût total (prime + OOP), P50/P90/P95, probabilité de dépasser un seuil budget

- Loss ratio attendu (indemnités/primes), part de prime dans le coût total

- Graphiques : histogramme de coût, décomposition (prime vs OOP vs indemnités)

3) Moteur de pricing : logique et formules

3.1 Base tarifaire

prime_base = max( (€/m² × surface)

× coef_type × coef_zone × coef_étage

× coef_sécurité × coef_sinistres × coef_franchise,

prime_min )

3.2 Chargements de garanties

chargements = prime_base × (Σ(%)_garanties_activées)

3.3 Composant “contenu”

Certaines garanties (Incendie, DDE, Vol) protègent le contenu :

composant_contenu = valeur_contenu × taux_contenu × nb_garanties_contenu

3.4 Taxes & paiement

sous_total = prime_base + chargements + composant_contenu

annuel_TTC = sous_total × (1 + taxes) × (1 + (frais_mensuel si Mensuel sinon remise_annuelle))

mensuel = annuel_TTC / 12

Transparence : tous les coefficients doivent être visibles et éditables (table Hypothèses).

4) Module risques (Monte Carlo) : comment ça marche

4.1 Fréquence (combien de sinistres par an ?)

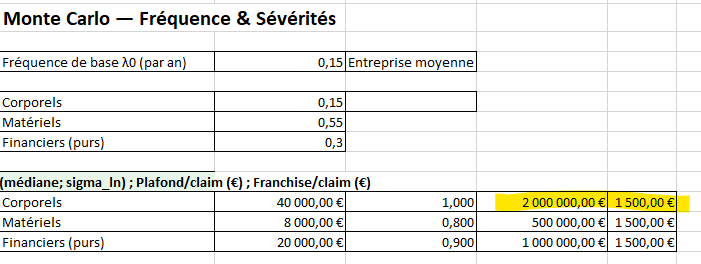

- Paramètre central : λ (sinistres/an).

- On peut le décomposer par type (Dégâts des eaux, Vol, Incendie) avec un mix qui somme à 1.

- Ajustements via coefficients (zone, étage, sécurité, historique…).

Implémentation pratique (Excel) : approximation Binomiale (n=1000, p = λ/1000) pour tirer un entier de sinistres par type.

4.2 Sévérité (combien coûte un sinistre ?)

- Une loi lognormale est souvent pertinente (longue traîne).

- Pour chaque sinistre simulé : appliquer franchise et plafond par sinistre.

paiement_assureur = max( min( (sévérité - franchise), plafond_sinistre ), 0 )

reste_à_charge = sévérité - paiement_assureur

4.3 Coût total annuel simulé

indemnités_annuelles = somme(paiements_assureur_sur_tous_les_sinistres)

OOP_annuel = somme(restes_à_charge)

coût_total_annuel = prime_annuelle_TTC + OOP_annuel

Répéter N fois (ex. 1 000 tirages) → stocker la distribution de coût_total_annuel.

5) Indicateurs à lire en priorité

- P50 (médiane) : l’année “typique”.

- P90 / P95 : années difficiles (1/10, 1/20).

- Probabilité de dépasser un seuil budget (ex. 600 €/an pour locataire, 1 200–1 800 € pour propriétaire) :

=NB.SI(plage_coûts;">"&seuil)/N. - Loss ratio attendu :

moyenne(indemnités)/prime. - Part de prime dans le coût total :

prime / moyenne(coût_total).

6) Choisir la franchise (méthode “coût total”)

Comparer 2–4 niveaux (0 €/150 €/300 €/500 €/1000 €) et retenir le minimum du :

coût_total = prime_ajustée_par_franchise + (λ × [p_petits × ticket_moyen + (1 - p_petits) × franchise])

- p_petits : part de sinistres sous la franchise.

- Intuition : si vos sinistres sont peu fréquents et plutôt importants, une franchise plus haute baisse la prime et peut gagner à l’année. L’inverse si sinistres récurrents et faibles.

7) Annuel vs Mensuel (TAEG implicite)

Comparer :

coût_annuel_paiement_annuel = prime_référence × (1 + remise_annuelle)

coût_annuel_paiement_mensuel = prime_référence × (1 + frais_mensuels)

Calculer un TAEG implicite du mensuel (fonction TAUX/RATE avec 12 mensualités).

Si le TAEG implicite dépasse votre coût d’opportunité (ou un seuil “raisonnable”), payer à l’année est souvent préférable (si trésorerie OK).

8) Estimer correctement la “somme assurée contenu”

- Inventaire par catégories (quantités × valeur unitaire) +

- Règle par surface (m² × €/m² “meubles & électro”).

- Retenir max(inventaire, estimation surface).

- Objets de valeur : déclarations/plafonds dédiés, preuves d’achat & photos.

9) Scénarios types (à tester)

- Locataire urbain (50–70 m²) : Incendie + DDE + Vol, franchise 150/300 €, paiement annuel si frais mensuels ≥ 3 %.

- Propriétaire maison (100–130 m²) : vérifier zone et sécurité; tester ROI alarme (baisse de prime & sinistralité), ajuster la somme de contenu.

- Résidence secondaire / RDC : vigilance vol/vandalisme et inhabitation (jours couverts), franchise adaptée.

- Historique 1–2 sinistres/3 ans : coef sinistres ↑ → regarder la franchise coût total.

10) Contrôles qualité & bonnes pratiques

- Traçabilité des hypothèses : onglet Hypothèses (toutes éditables).

- Validation : comparer quelques résultats avec devis réels (sanity check).

- Sensibilités : tester λ ± 20 %, ticket moyen ± 20 %, effet sécurité.

- Couleurs/feux : seuils lisibles (vert/ambre/rouge) pour prix, couverture, délais.

- Vue imprimable : tableau condensé + TOP 3 + KPIs.

11) Limites & biais à connaître

- Barèmes pédagogiques ≠ tarifs réels (marque, réseau, souscription).

- Les lois de sévérité (lognormale) sont approximatives : ajustez par historique local.

- Exclusions & plafonds spécifiques (inhabitation, objets de valeur, nomades) doivent être modélisés si vous en disposez.

12) Mode d’emploi (pas à pas)

- Renseignez les entrées (profil, garanties, franchise, paiement).

- Lisez la prime TTC et les KPIs (P50, P90, probabilité > seuil).

- Ajustez : franchise (viser le minimum de “coût total”), paiement (TAEG), sécurité (ROI), somme de contenu (inventaire/surface).

- Capturez la recommandation (scénarios A/B/C) et archivez les paramètres.

13) FAQ

Q. Les résultats sont-ils des devis ?

R. Non. C’est une simulation pour éclairer la décision. Remplacez les barèmes par vos références réelles.

Q. Peut-on ajouter plus de types de sinistres (électrique, grêle) ?

R. Oui : ajoutez leurs λ et lois de sévérité, franchises et plafonds.

Q. Comment “figer” un tirage Monte Carlo ?

R. Copiez/collez valeurs sur l’onglet des tirages pour conserver un scénario.

14) Liste de contrôle (checklist finale)

- Entrées cohérentes (surface, contenu, zone, sécurité, historique)

- Garanties essentielles actives (Incendie, DDE, Vol)

- Franchise comparée sur coût total, pas seulement sur prime

- Paiement annuel vs mensuel analysé (TAEG)

- Somme “contenu” ≥ max(inventaire, surface) ; objets de valeur déclarés

- KPIs lus : P50, P90, probabilité > seuil budget

- Scénarios A/B/C conservés (trace & justification)

Le simulateur qui fait gagner : franchise, paiement, contenu, risques

Voici une description claire et complète du fichier Simulateur_Assurance_Habitation.xlsx que je vous ai livré.

1) Objectif du simulateur

Estimer, pour votre profil et vos garanties, le coût total annuel d’une assurance habitation :

- Prime calculée de façon transparente (barèmes éditables),

- Reste à charge attendu via simulation Monte Carlo (fréquence × sévérité des sinistres),

- KPIs décisionnels (P50/P90/P95, probabilité de dépasser un budget, loss ratio…),

- Graphiques pour visualiser la distribution des coûts et la décomposition prime/OOP/indemnités.

2) Architecture du classeur

Feuille « Simulateur »

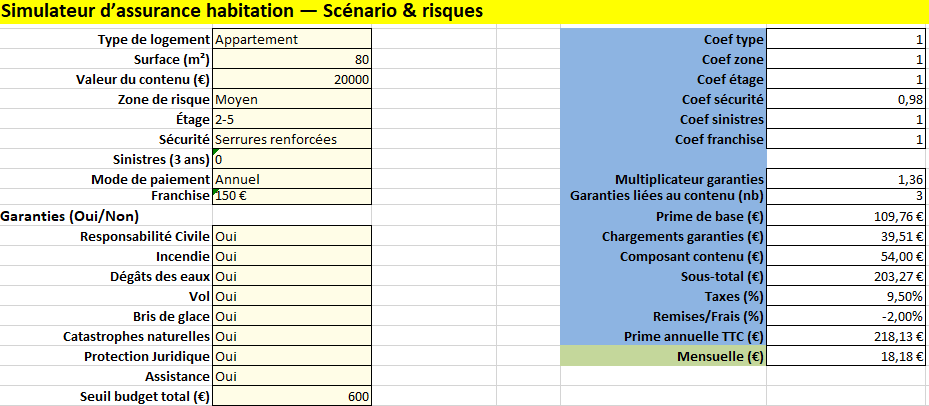

- Entrées (col. B) :

Type de logement, Surface (m²), Valeur du contenu (€), Zone de risque, Étage, Sécurité, Sinistres (3 ans), Mode de paiement (Annuel/Mensuel), Franchise. - Garanties (Oui/Non) : Incendie, Dégâts des eaux, Vol, Bris de glace, CatNat, Protection juridique, Assistance.

- Coefficients dérivés (bloc à droite) : type/zone/étage/sécurité/sinistres/franchise + multiplicateur de garanties.

- Calcul prime :

Prime de base → chargements garanties → composant “contenu” → taxes → remise/frais (annuel vs mensuel) → TTC annuel et mensuel. - Seuil budget : une cellule pour fixer votre budget annuel cible.

- KPIs (tableau) : moyenne, médiane (P50), P90 / P95, probabilité de dépasser le budget, part de prime dans le coût moyen, loss ratio attendu.

- Graphiques :

- Histogramme de la distribution des coûts annuels simulés,

- Barres de décomposition (Prime TTC / OOP moyen / Indemnités moyennes).

Feuille « Hypothèses »

- Barèmes & coefficients (éditables) :

- Type de logement, Zone de risque, Étage, Sécurité, Sinistres 3 ans, Franchise.

- Garanties : indicateur de “pertinence contenu” + chargement (%) associé.

- Paramètres assureur générique : €/m², taux contenu, prime minimale, taxes, frais mensuels, remise annuelle.

- Risque (Monte Carlo) :

- λ (sinistres/an total), mix par type (Dégâts des eaux / Vol / Incendie),

- Sévérités par type (médiane, sigma lognormal), plafond par sinistre et franchise par sinistre.

Tous ces paramètres peuvent être ajustés pour coller à votre cas ou à vos historiques.

Feuille « MonteCarlo »

- 1 000 itérations : pour chaque année simulée, on tire le nombre de sinistres par type (approx. binomiale) puis la sévérité de chaque sinistre (lognormale).

- Colonnes principales :

Indemnités (total payé par l’assureur), OOP_total (franchises + dépassements de plafond), Coût_total = Prime TTC + OOP_total. - Binning pour l’histogramme** : centres de classes & fréquences (utilisés par le graphique).

Feuille « Mode d’emploi »

- Pas-à-pas d’utilisation, rappels sur les hypothèses et conseils pour “figer” un tirage.

3) Logique de calcul (résumé)

Prime

- Prime de base = max( €/m² × surface × coefficients (type, zone, étage, sécurité, sinistres, franchise) ; prime minimale ).

- Chargements garanties = prime_base × somme des pourcentages des garanties activées.

- Composant “contenu” = valeur_contenu × taux_contenu × nombre de garanties qui couvrent le contenu (Incendie/DDE/Vol).

- Prime annuelle TTC = (base + chargements + contenu) × (1 + taxes) × (1 + remise annuelle ou frais mensuels).

Risque & coût total

- Fréquence : tirage du nombre de sinistres par type selon λ × mix (ajustable).

- Sévérité : tirage lognormal par sinistre, puis application franchise & plafond par sinistre →

Paiement assureur = max(min(sévérité – franchise, plafond), 0), OOP = sévérité – paiement. - Année simulée : Coût total = Prime TTC + OOP total.

- Répéter 1 000 fois → distribution des coûts (P50/P90/P95…).

4) Ce que vous pouvez lire/décider rapidement

- G20 (TTC annuel) et G21 (mensuel).

- P50 / P90 / P95 : budget “typique” et “années difficiles”.

- Probabilité de dépassement de votre seuil budget : si trop élevée, ajuster franchise, garanties, sécurité, contenu.

- Loss ratio attendu & part de prime dans le coût moyen : sanity check de la cohérence.

5) Personnalisation & extensions

- Ajouter des types de sinistres (dommages électriques, tempête…), franchises spécifiques par garantie, plafonds par volet (contenu/objets de valeur).

- Intégrer une vue Scénarios A/B/C (franchises, garanties, paiement) avec TOP 3.

- Relier au Comparateur FR Étendu pour piloter comparateur + simulateur depuis une page unique.

- Ajouter une vue A4 imprimable (tableau condensé + KPIs + graphiques).

6) Bonnes pratiques

- Remplacer les barèmes de démonstration par vos références (€/m², taux contenu, taxes…).

- Calibrer λ et les médianes/sigmas de sévérité d’après vos historiques.

- Tester des sensibilités (±20 % sur λ, tickets moyens, effet sécurité).

- Documenter vos choix (franchise retenue, garanties actives, seuil budget).

")