Tableau de suivi de crédit de trésorerie dans Excel

Le crédit de trésorerie, souvent appelé crédit de fonctionnement, est un outil financier crucial pour les entreprises de toutes tailles. Il permet de financer les besoins en fonds de roulement nécessaires à la gestion quotidienne des opérations. Cet article explore en détail le concept du crédit de trésorerie, ses types, ses avantages, ainsi que les considérations importantes lors de sa souscription.

Définition

Le crédit de trésorerie est un type de prêt à court terme accordé par les banques ou autres institutions financières pour couvrir les dépenses opérationnelles courantes d’une entreprise, telles que les salaires, les achats de matières premières, ou les factures impayées. Ce type de crédit est essentiel pour les entreprises qui ont des cycles de vente irréguliers ou de longs délais de paiement de leurs clients.

Types de crédit de trésorerie

- Découvert bancaire : Une facilité de découvert permet à l’entreprise de retirer plus d’argent qu’elle n’en possède sur son compte, jusqu’à une limite pré-approuvée.

- Ligne de crédit : Une ligne de crédit est similaire au découvert, mais elle est souvent sécurisée par des garanties et peut offrir un montant de crédit plus élevé.

- Facilité de caisse : Ce type de crédit est destiné à couvrir des besoins très ponctuels et de très courte durée, généralement inférieurs à un mois.

- Escompte commercial : Une banque avance de l’argent contre des créances commerciales ou des factures non encore payées.

- Affacturage (factoring) : L’entreprise cède ses factures à un factor qui lui avance immédiatement une partie de leur montant.

Avantages du crédit de trésorerie

- Flexibilité : Les crédits de trésorerie offrent une grande flexibilité en termes de montant et de durée, s’adaptant ainsi aux besoins spécifiques de l’entreprise.

- Amélioration de la liquidité : Ils permettent d’améliorer la liquidité de l’entreprise, ce qui est crucial pour le maintien de ses opérations quotidiennes.

- Prévention des interruptions d’activité : En fournissant un accès rapide aux fonds, les crédits de trésorerie aident à prévenir les interruptions d’activité dues à des problèmes de flux de trésorerie.

- Croissance de l’entreprise : Ils peuvent aider à saisir des opportunités de croissance sans perturber les flux de trésorerie existants.

Considérations importantes

- Coût : Les taux d’intérêt et les frais associés peuvent varier considérablement, il est donc essentiel de comparer les offres de différents prêteurs.

- Conditions de remboursement : Il est important de comprendre et de planifier les échéances de remboursement pour éviter des problèmes de liquidité à l’avenir.

- Risques : Un mauvais usage du crédit de trésorerie peut entraîner une augmentation de l’endettement et des difficultés financières.

Pour un suivi efficace du crédit de trésorerie, il est crucial de mettre en place un modèle qui permette non seulement de suivre les montants empruntés et les remboursements, mais aussi de surveiller les coûts associés et l’impact sur la trésorerie de l’entreprise. Voici un exemple de modèle de suivi de crédit de trésorerie que vous pourriez utiliser, adaptable sous forme de tableau Excel ou dans un logiciel de gestion financière.

Modèle de Suivi de Crédit de Trésorerie

| Date | Type de Crédit | Montant Emprunté | Montant Remboursé | Intérêts | Frais Annexes | Solde Dû | Échéance de Paiement | Notes |

|---|---|---|---|---|---|---|---|---|

| 01/01/2024 | Ligne de Crédit | 50,000 € | 0 € | 0 € | 100 € | 50,100 € | 30/06/2024 | Initialisation du prêt |

| 15/01/2024 | Découvert | 20,000 € | 0 € | 0 € | 50 € | 20,050 € | 15/02/2024 | Pour besoin urgent |

| 01/02/2024 | Ligne de Crédit | 0 € | 5,000 € | 250 € | 0 € | 45,350 € | 30/06/2024 | Premier remboursement |

| … | … | … | … | … | … | … | … | … |

Explications du Modèle

- Date : La date de chaque transaction liée au crédit de trésorerie.

- Type de Crédit : Indique le type de crédit utilisé (ligne de crédit, découvert, escompte commercial, etc.).

- Montant Emprunté : Le montant total emprunté à chaque transaction.

- Montant Remboursé : Montant remboursé sur le crédit principal.

- Intérêts : Intérêts payés à chaque période de remboursement.

- Frais Annexes : Tout autre frais associé au crédit, comme les frais de dossier ou de gestion.

- Solde Dû : Solde restant dû après chaque remboursement.

- Échéance de Paiement : Date à laquelle le prochain paiement est dû.

- Notes : Détails supplémentaires sur chaque transaction pour une meilleure compréhension et suivi.

Utilisation du Modèle

- Mise à jour régulière : Mettez à jour ce tableau chaque fois qu’une transaction de crédit est effectuée ou qu’un paiement est réalisé.

- Analyse des coûts : Utilisez ce tableau pour analyser les coûts totaux liés au crédit et l’efficacité du financement en termes de gestion de trésorerie.

- Prise de décision : Les données fournies par ce modèle peuvent aider à prendre des décisions éclairées concernant de futurs besoins de financement ou ajustements de la stratégie financière.

En gardant un suivi rigoureux et détaillé des crédits de trésorerie, vous pouvez mieux gérer les engagements financiers de votre entreprise et maintenir une santé financière solide. Ce modèle est un outil de base qui peut être personnalisé selon les spécificités et les besoins de votre organisation.

Créer un modèle de tableau de suivi de crédit de trésorerie dans Excel peut vous aider à gérer efficacement les prêts, les remboursements et les intérêts. Voici comment vous pouvez structurer ce modèle :

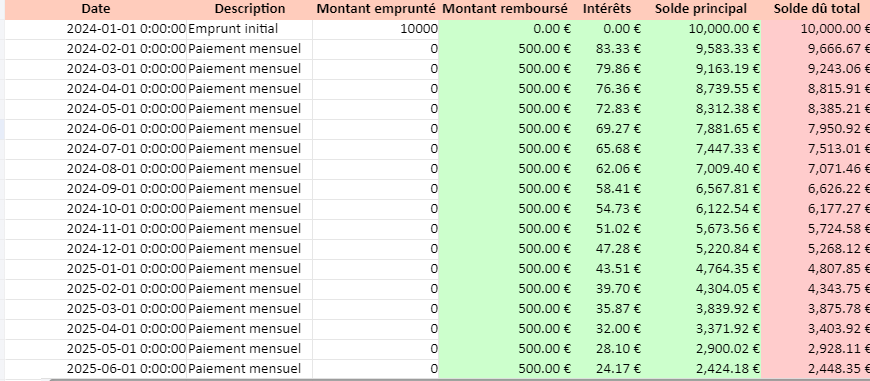

1. Définition des colonnes

Vous aurez besoin de plusieurs colonnes pour suivre différents aspects du crédit. Voici les colonnes essentielles à inclure :

- Date : La date de chaque transaction ou paiement.

- Description : Détails sur la transaction (par exemple, « emprunt initial », « paiement mensuel », « intérêt »).

- Montant emprunté : Le montant total emprunté ou le montant spécifique pour chaque transaction.

- Montant remboursé : Le montant remboursé à chaque échéance.

- Intérêts : Les intérêts calculés pour chaque période.

- Solde principal : Le montant restant du prêt après chaque paiement.

- Solde dû total : Solde principal plus les intérêts.

2. Formules

- Solde principal (pour la ligne actuelle) :

=SI(LIGNE() = 2; -B2; H1 - D2)

Cela suppose que la ligne 2 est la première ligne de données et que B2 contient le montant emprunté initial. - Intérêts :

=G1 * taux_intérêt/12

Oùtaux_intérêtest le taux annuel d’intérêt et G1 le solde principal du mois précédent. - Solde dû total :

=G2 + E2

Où G2 est le solde principal et E2 est l’intérêt pour la période en cours.

3. Exemple de mise en œuvre

Voici un exemple simplifié pour le remplissage des premières lignes :

| Date | Description | Montant emprunté | Montant remboursé | Intérêts | Solde principal | Solde dû total |

|---|---|---|---|---|---|---|

| 01/01/2024 | Emprunt initial | 10,000 | 0 | 0 | 10,000 | 10,000 |

| 01/02/2024 | Paiement mensuel | 0 | 500 | 83.33 | 9,583.33 | 9,666.67 |

4. Ajouts optionnels

- Graphiques : Pour une visualisation rapide, vous pouvez ajouter des graphiques montrant la progression des remboursements et l’accumulation des intérêts.

- Tableau croisé dynamique : Utile pour résumer les données et obtenir des insights sur les montants totaux empruntés, remboursés, et les intérêts payés.

5. Conseils

- Assurez-vous de mettre à jour régulièrement le tableau à chaque transaction ou paiement.

- Vérifiez et ajustez les formules en fonction des particularités de votre accord de crédit (par exemple, des changements dans les taux d’intérêt).

Ce modèle peut être adapté à différentes échelles et types de crédits, permettant une gestion claire de votre trésorerie et de vos obligations financières.

Choisir le bon type de crédit de trésorerie est essentiel pour gérer efficacement les finances d’une entreprise ou les besoins personnels. Voici un modèle simplifié pour évaluer et choisir entre différents types de crédits de trésorerie, basé sur plusieurs critères clés :

1. Types de Crédits de Trésorerie

Les principaux types de crédits à considérer sont :

- Crédit renouvelable (ou crédit revolving): Ce type de crédit permet à l’emprunteur de disposer d’une somme d’argent réutilisable au fur et à mesure des remboursements. Idéal pour les besoins de liquidités fluctuants.

- Facilité de caisse: Une autorisation temporaire de découvert permettant de gérer les décalages de trésorerie à court terme.

- Crédit de campagne: Adapté aux entreprises saisonnières, ce crédit est conçu pour couvrir les besoins en trésorerie liés à une période d’activité spécifique.

- Crédit à court terme: Un prêt avec une échéance généralement inférieure à un an, utilisé pour des besoins de financement à court terme.

- Escompte commercial: Financement obtenu par la remise de créances commerciales à la banque avant leur échéance.

2. Critères de Choix

Pour choisir le type de crédit le plus adapté, voici quelques critères à considérer :

- Flexibilité : Est-il important d’avoir un crédit que vous pouvez utiliser à votre discrétion et rembourser sans plan fixe ?

- Coût : Quels sont les taux d’intérêt, les frais de dossier, et autres coûts associés à chaque type de crédit ?

- Durée : De quelle durée de financement avez-vous besoin ?

- Montant : Quel montant de crédit est nécessaire pour couvrir vos besoins ?

- Fréquence des besoins : Vos besoins de trésorerie sont-ils ponctuels ou récurrents ?

- Raison du besoin : Pourquoi avez-vous besoin de ce crédit (décalage de trésorerie, expansion, achat de matériel, etc.) ?

3. Tableau de Comparaison

Pour visualiser et comparer facilement, créez un tableau avec les critères ci-dessus :

| Type de Crédit | Flexibilité | Coût | Durée | Montant Disponible | Adapté pour |

|---|---|---|---|---|---|

| Crédit renouvelable | Très élevée | Moyen à élevé | Variable | Moyen à élevé | Besoins récurrents |

| Facilité de caisse | Moyenne | Faible à moyen | Très court | Faible à moyen | Décalages ponctuels |

| Crédit de campagne | Faible | Moyen | Saisonnière | Moyen à élevé | Entreprises saisonnières |

| Crédit à court terme | Faible | Faible à moyen | Court | Variable | Projets spécifiques |

| Escompte commercial | Faible | Faible | Très court | Dépend des créances | Gestion des créances |

4. Recommandations

- Entreprises avec des besoins récurrents et fluctuants : Optez pour un crédit renouvelable.

- Gestion de décalages ponctuels de trésorerie : La facilité de caisse peut être la solution.

- Entreprises saisonnières : Un crédit de campagne est généralement préférable.

- Besoins ponctuels de financement d’un projet spécifique : Considérez un crédit à court terme.

- Optimisation de la gestion des créances : L’escompte commercial est une option intéressante.

5. Évaluation et Décision

Après avoir rempli le tableau de comparaison et évalué chaque option en fonction de vos besoins spécifiques, la décision finale devrait prendre en compte le coût total du crédit, la flexibilité offerte et l’adéquation avec les besoins de trésorerie de votre entreprise ou situation personnelle.