Modèle Excel Tableau d’amortissement d’un emprunt

Lorsque vous contractez un emprunt, qu’il s’agisse d’un prêt hypothécaire pour une maison, d’un prêt automobile ou d’un prêt étudiant, il est crucial de comprendre comment vos paiements seront répartis au fil du temps. Un outil essentiel pour visualiser cette répartition est le tableau d’amortissement. Dans cet article, nous allons explorer en détail ce qu’est un tableau d’amortissement, pourquoi il est important et comment créer le modèle idéal pour vos besoins financiers.

Qu’est-ce qu’un Tableau d’Amortissement ?

Un tableau d’amortissement est un outil financier qui détaille les paiements périodiques d’un prêt, en indiquant la répartition entre le capital et les intérêts. Il permet de visualiser comment votre dette diminue au fur et à mesure que vous effectuez des paiements, ainsi que l’impact des intérêts sur le coût total de l’emprunt.

Pourquoi un Tableau d’Amortissement est-il Important ?

- Clarté Financière : Un tableau d’amortissement offre une transparence totale sur vos paiements, ce qui vous permet de planifier vos finances à l’avance.

- Compréhension du Coût Total : En visualisant la répartition entre capital et intérêts, vous comprenez mieux combien vous paierez au total pour votre emprunt.

- Aide à la Décision : En analysant différentes options d’emprunt avec des tableaux d’amortissement, vous pouvez prendre des décisions éclairées sur la meilleure solution pour votre situation financière.

Maintenant que nous comprenons l’importance d’un tableau d’amortissement, voyons comment créer le modèle idéal.

Éléments Clés d’un Modèle de Tableau d’Amortissement Idéal :

- Identifiant du Paiement : Chaque paiement doit être clairement identifié par son numéro de séquence, la date à laquelle il est dû et le montant total.

- Répartition Capital/Intérêts : Le tableau doit montrer combien de chaque paiement est alloué au remboursement du capital et combien va aux intérêts.

- Solde du Prêt : Inclure une colonne montrant le solde restant du prêt après chaque paiement. Cela permet de suivre la diminution de la dette au fil du temps.

- Total des Paiements : Indiquer le montant total payé à ce jour pour le capital et les intérêts, ainsi que le total général.

- Fréquence de Paiement : Si les paiements sont mensuels, bimensuels, ou autres, cette information doit être clairement spécifiée.

Utilisation d’Outils Numériques :

De nos jours, de nombreux outils numériques facilitent la création et la gestion de tableaux d’amortissement. Des logiciels de finances personnels aux feuilles de calcul comme Excel, ces outils automatisent le processus et offrent une flexibilité pour personnaliser votre tableau selon vos besoins spécifiques.

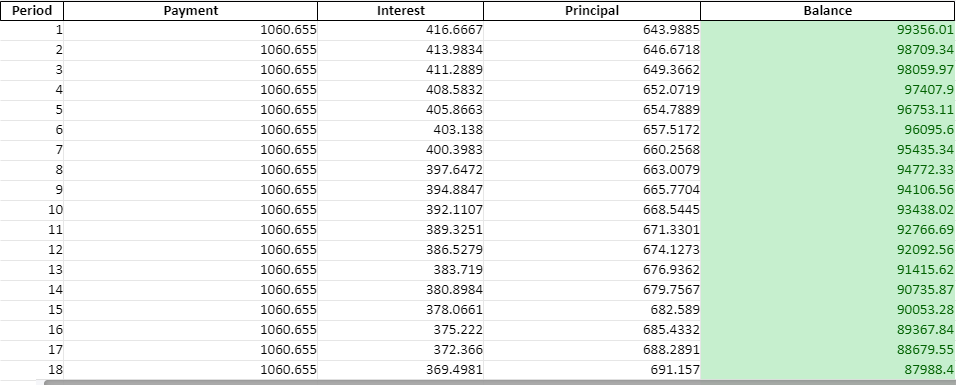

Exemple simplifié de tableau d’amortissement pour un prêt hypothécaire de 100 000 € sur 20 ans à un taux d’intérêt annuel de 3%

| Mois | Paiement | Intérêts | Capital | Solde Restant |

|---|---|---|---|---|

| 1 | 591,47€ | 250€ | 341,47€ | 99 658,53€ |

| 2 | 591,47€ | 249,15€ | 342,32€ | 99 316,21€ |

| 3 | 591,47€ | 248,31€ | 343,16€ | 98 973,05€ |

| … | … | … | … | … |

| 240 | 591,47€ | 20,82€ | 570,65€ | 0€ |

Dans cet exemple :

- Mois : Numéro de mois depuis le début du prêt.

- Paiement : Montant total du paiement mensuel comprenant le capital et les intérêts.

- Intérêts : Montant des intérêts payés ce mois-ci, calculé en fonction du solde restant et du taux d’intérêt annuel.

- Capital : Montant du paiement mensuel qui va directement au remboursement du capital.

- Solde Restant : Montant restant du prêt après ce paiement.

Ce tableau vous permet de voir comment chaque paiement réduit progressivement le solde de votre prêt hypothécaire, en payant d’abord les intérêts puis en remboursant le capital.

Modèle Excel Tableau d’amortissement d’un emprunt

Pour créer un tableau d’amortissement d’un emprunt dans Excel, il faut suivre plusieurs étapes pour organiser les calculs et les affichages des paiements périodiques, du capital payé, des intérêts et du solde restant. Voici les étapes pour le configurer :

- Montant de l’emprunt : Ce sera la valeur principale de l’emprunt.

- Taux d’intérêt annuel : Le taux d’intérêt de l’emprunt.

- Durée de l’emprunt : Le nombre total de périodes de paiement (par exemple, en mois ou en années).

- Paiements périodiques : Calculé généralement comme un paiement mensuel.

Les formules utilisées seront :

- Paiement périodique (mensuel) : Utiliser la fonction PMT pour calculer le montant de chaque paiement.

- Intérêt du période : Calculer les intérêts payés pour chaque période.

- Capital remboursé : Différence entre le paiement périodique total et les intérêts.

- Solde restant : Soustraire le capital payé du solde restant du dernier période.

Nous allons créer un modèle Excel pour un tableau d’amortissement basé sur ces critères. Vous pourrez entrer le montant de l’emprunt, le taux d’intérêt, et la durée, et le tableau calculera automatiquement les détails de chaque période. Voulez-vous ajouter d’autres éléments spécifiques à ce tableau?