Modèle de simulateur de crédit-bail automatisé dans Excel

Recommandés

Dans cette page, nous explorons un simulateur de crédit-bail automatisé dans Excel.

Qu’est-ce que le Crédit-Bail ?

Le crédit-bail, également connu sous le nom de leasing, est une forme de financement qui a gagné en popularité au fil des ans, tant pour les petites que pour les grandes entreprises. Cette méthode de financement offre de nombreux avantages, notamment la flexibilité, la préservation du capital et la possibilité d’accéder à des actifs essentiels sans avoir à les acheter directement.

Comment fonctionne le Crédit-Bail ?

Le crédit-bail est une alternative au financement traditionnel, où une entreprise aurait acheté l’actif directement avec ses propres fonds ou en contractant un prêt. Lorsqu’une entreprise opte pour le crédit-bail, le bailleur achète l’actif souhaité et le loue à l’entreprise. Les paiements de location comprennent généralement le coût de l’actif ainsi que les intérêts, mais ils sont répartis sur une période plus longue, ce qui rend le coût mensuel plus abordable pour l’entreprise.

Les Avantages du Crédit-Bail pour les Entreprises

- Conservation du Capital : L’un des principaux avantages du crédit-bail est que l’entreprise n’a pas à débourser une somme importante pour acquérir un actif. Cela permet de préserver le capital de l’entreprise, qui peut être utilisé à d’autres fins, telles que le développement de l’entreprise, l’expansion ou le fonds de roulement.

- Mise à Niveau Facile des Actifs : Les entreprises qui dépendent de technologies ou d’équipements en constante évolution peuvent bénéficier du crédit-bail pour faciliter la mise à niveau de leurs actifs à mesure que de nouvelles technologies deviennent disponibles. À la fin de la période de location, il est souvent possible de restituer l’actif et de louer un équipement plus récent.

- Avantages Fiscaux : Dans de nombreuses juridictions, les paiements de location peuvent être déductibles d’impôt, ce qui peut réduire la charge fiscale de l’entreprise. Cela dépend cependant des lois fiscales locales, il est donc important de consulter un expert fiscal avant de prendre une décision.

- Gestion Simplifiée de la Maintenance : Dans certains cas, le bailleur peut inclure des services de maintenance et de réparation dans le contrat de location, ce qui soulage l’entreprise de la responsabilité de l’entretien de l’actif loué.

- Amélioration de la Gestion des Actifs : Le crédit-bail permet aux entreprises de gérer plus efficacement leur parc d’actifs en fonction de leurs besoins réels. Cela évite d’acquérir des actifs qui pourraient devenir obsolètes ou inutiles à l’avenir.

Pourquoi Utiliser un Simulateur de Crédit-Bail ?

Le crédit-bail est une option de financement attrayante pour de nombreuses entreprises, mais il est essentiel de comprendre comment il fonctionne et quelles seront les implications financières avant de prendre une décision. C’est là qu’un simulateur de crédit-bail entre en jeu. Un simulateur de crédit-bail est un outil puissant qui permet aux entreprises d’explorer différentes scénarios, d’estimer les coûts et les avantages, et de prendre des décisions éclairées. Dans cet article, nous allons examiner pourquoi il est judicieux d’utiliser un simulateur de crédit-bail.

1. Évaluation des Coûts

L’un des avantages majeurs de l’utilisation d’un simulateur de crédit-bail est qu’il vous permet d’estimer les coûts totaux associés à cette forme de financement. En entrant des informations telles que le coût de l’actif, la durée du contrat de location et les taux d’intérêt, vous pouvez obtenir une projection des paiements mensuels et totaux sur la durée du contrat. Cela vous permet de comparer le crédit-bail à d’autres options de financement et de déterminer s’il est financièrement avantageux pour votre entreprise.

2. Personnalisation des Scénarios

Chaque entreprise a des besoins financiers et opérationnels uniques. Un simulateur de crédit-bail vous permet de personnaliser les scénarios en fonction de vos besoins spécifiques. Vous pouvez ajuster la durée du contrat, le montant du paiement initial, les taux d’intérêt et d’autres paramètres pour voir comment ces variables affectent les coûts et les avantages. Cette personnalisation vous aide à trouver la meilleure configuration pour votre entreprise.

3. Anticipation des Flux de Trésorerie

La gestion des flux de trésorerie est cruciale pour la santé financière d’une entreprise. Un simulateur de crédit-bail vous permet d’anticiper les flux de trésorerie futurs en calculant les paiements de location et en les intégrant dans vos projections financières. Cela vous aide à planifier et à budgétiser efficacement pour éviter les surprises financières.

4. Comparaison avec d’Autres Options

Lorsque vous envisagez le crédit-bail comme option de financement, il est important de le comparer à d’autres méthodes, telles que l’achat direct ou le financement par emprunt. Un simulateur de crédit-bail vous permet de faire des comparaisons côte à côte en examinant les avantages et les inconvénients de chaque option. Vous pouvez ainsi prendre une décision éclairée en fonction de votre situation financière actuelle et de vos objectifs à long terme.

5. Préparation à la Négociation

Lorsque vous êtes prêt à discuter d’un contrat de crédit-bail avec un bailleur financier, disposer de données précises et de scénarios de simulation peut renforcer votre position dans la négociation. Vous aurez une compréhension claire de ce que vous attendez du contrat et serez mieux préparé à discuter des conditions avec le bailleur.

Synthèse 😉

Le crédit-bail est une option de financement flexible et avantageuse pour les entreprises de toutes tailles. Il offre la possibilité d’accéder à des actifs essentiels tout en préservant le capital et en offrant une gestion simplifiée de la trésorerie. Cependant, il est essentiel de bien comprendre les termes du contrat de location et de consulter des experts financiers et fiscaux pour prendre la meilleure décision pour votre entreprise. En fin de compte, le crédit-bail peut être un outil précieux pour aider les entreprises à prospérer et à rester compétitives sur le marché.

Simulateur de crédit-bail – Modèle

Créer un simulateur de crédit-bail complexe en utilisant Excel peut être une tâche assez compliquée en raison de la variété de paramètres impliqués, notamment le montant de l’actif, la durée du contrat, le taux d’intérêt, les paiements mensuels, etc. Cependant, Nous pouvons vous fournir un modèle de simulateur de crédit-bail simplifié en utilisant Excel pour vous donner un point de départ. Vous pouvez ensuite personnaliser et développer ce modèle en fonction de vos besoins spécifiques.

Voici un modèle de simulateur de crédit-bail Excel simple :

| A | B | C |

|---------|-----------------|-----------------------------|

| Montant | Taux d'intérêt | Durée du Contrat (en mois) |

| 50000 | 5% | 36 |

| | | |

| | | |

| Mois | Paiement Mensuel| Solde Restant à Payer (€) |

| 1 | | |

| 2 | | |

| 3 | | |

| ... | | |

| 36 | | |Formules pour les cellules :

- B2 : Taux d’intérêt annuel (5%)

- C2 : Durée du contrat en mois (36)

- B6 :

=(B$2/12) - C6 :

=A2 - B7 :

=-(PMT(B$6, B$2, -B$3, A6, 0)) - C7 :

=A6-B7

Remarques :

- Vous pouvez ajuster les valeurs dans les cellules A2, B2 et C2 pour refléter les données de votre contrat de crédit-bail.

- Copiez les formules de B7 et C7 vers le bas pour calculer les paiements et les soldes restants pour chaque mois.

- Les paiements mensuels sont calculés à l’aide de la fonction PMT, qui prend en compte le taux d’intérêt, la durée du contrat et le montant de l’actif.

Ce modèle de simulateur de crédit-bail simple vous permet de visualiser les paiements mensuels et le solde restant à payer pour chaque mois de votre contrat. Vous pouvez personnaliser davantage ce modèle en ajoutant des colonnes pour d’autres informations pertinentes, telles que les taxes ou les coûts de maintenance, si nécessaire.

N’oubliez pas que les modèles de simulation de crédit-bail peuvent varier en fonction de la complexité de votre contrat et des besoins spécifiques de votre entreprise. Il est recommandé de consulter un expert financier ou un comptable pour élaborer un modèle de simulation de crédit-bail plus détaillé si nécessaire.

{pratique} 🔍

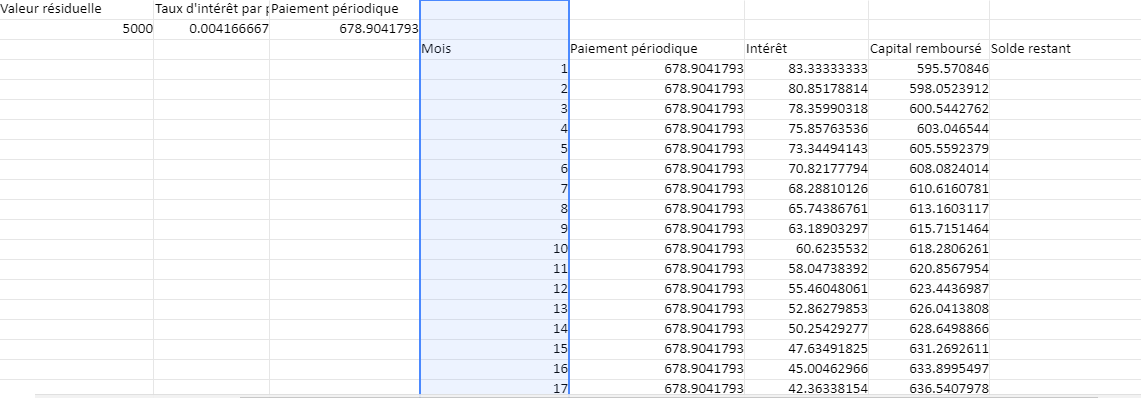

Créer un simulateur de crédit-bail dans Excel implique de construire un tableau permettant de calculer les paiements périodiques, les intérêts, le capital remboursé à chaque période, et éventuellement la valeur résiduelle du bien à la fin du contrat de crédit-bail. Voici une approche étape par étape pour mettre en place un tel simulateur:

Étape 1 : Définir les paramètres d’entrée

- Prix du bien (P) : Le coût total du bien que vous souhaitez acquérir par crédit-bail.

- Durée du crédit-bail (N) : Le nombre de périodes de paiement (mois ou années).

- Taux d’intérêt annuel (T) : Le taux d’intérêt appliqué au contrat de crédit-bail.

- Valeur résiduelle (VR) : La valeur estimée du bien à la fin du contrat de crédit-bail.

- Fréquence des paiements : Mensuelle, trimestrielle, etc.

Étape 2 : Calculer le paiement périodique

La formule pour calculer le paiement périodique d’un crédit-bail est basée sur la formule de paiement de prêt standard, ajustée pour inclure la valeur résiduelle. Voici une formule générale que vous pouvez utiliser :

Cette formule suppose des paiements périodiques et un taux d’intérêt converti en fonction de la périodicité des paiements.

Étape 3 : Construire le tableau dans Excel

- Paramètres d’entrée : Dans les premières cellules, entrez les paramètres d’entrée que vous avez définis à l’étape 1.

- Calcul du paiement périodique : Utilisez la fonction

=PMT(taux, nbr_periode, va, [vc], [type])pour calculer le montant du paiement périodique. Remplaceztauxpar le taux d’intérêt par période,nbr_periodepar le nombre total de paiements,vapar le montant du prêt (Prix du bien – Valeur résiduelle financée si applicable), etvcpar la valeur résiduelle négative si elle est prise en compte dans vos paiements. - Tableau d’amortissement : Créez un tableau qui calcule pour chaque période le montant du capital remboursé et des intérêts. Utilisez les fonctions

=PPMT()et=IPMT()pour calculer respectivement le principal et les intérêts de chaque paiement. - Inclure une ligne pour chaque période de paiement : Pour chaque ligne, calculez le solde restant du capital, les intérêts payés pendant la période, et le capital remboursé.

- Calcul final : Assurez-vous d’ajouter à la fin du tableau le paiement de la valeur résiduelle, si cela fait partie de votre accord de crédit-bail.

Étape 4 : Validation et ajustements

- Vérifiez les totaux : Assurez-vous que la somme des intérêts et du capital remboursé correspond au coût total du bien plus les intérêts.

- Ajustez selon besoin : Vous pouvez maintenant jouer avec les paramètres d’entrée pour voir comment ils affectent les paiements périodiques et les coûts totaux.

Ce simulateur vous donnera une bonne base pour comprendre et planifier les implications financières d’un crédit-bail. Vous pouvez l’adapter et l’élargir en fonction de besoins spécifiques, tels que l’ajout de taxes, d’assurances, ou d’autres coûts associés.

Télécharger un modèle simulateur crédit bail dans Excel automatisé :

Recommandés