Modèle de Feuille de Budget Mensuel dans Excel

La gestion financière est une compétence essentielle pour quiconque souhaite maintenir un équilibre financier sain et atteindre ses objectifs financiers. L’une des meilleures pratiques pour contrôler vos finances personnelles est de créer et de suivre une feuille de budget mensuel.

Qu’est-ce qu’une Feuille de Budget Mensuel ?

Une feuille de budget mensuel est un outil financier qui vous permet de planifier vos revenus et vos dépenses pour un mois donné. Elle vous aide à visualiser où va votre argent, à identifier les domaines où vous pouvez économiser et à suivre votre progrès vers vos objectifs financiers. En résumé, c’est une carte routière de vos finances personnelles.

Comment créer une Feuille de Budget Mensuel ?

- Listez vos revenus: Commencez par énumérer tous vos revenus mensuels. Cela peut inclure votre salaire, des revenus de location, des revenus d’investissement, etc. Assurez-vous d’avoir une estimation réaliste de vos revenus.

- Identifiez vos dépenses fixes: Ensuite, répertoriez toutes vos dépenses fixes mensuelles, telles que le loyer ou l’hypothèque, les factures de services publics, les paiements de prêts, etc. Ces dépenses sont généralement constantes d’un mois à l’autre.

- Analysez vos dépenses variables: Après avoir traité les dépenses fixes, examinez vos dépenses variables telles que l’épicerie, les sorties, les loisirs, etc. Ces dépenses peuvent varier d’un mois à l’autre, mais essayez d’estimer une moyenne réaliste.

- Établissez des objectifs financiers: Profitez de ce processus pour définir des objectifs financiers à court et à long terme, tels que constituer un fonds d’urgence, rembourser des dettes ou épargner pour un achat important.

- Créez votre feuille de budget: Utilisez un tableur tel que Microsoft Excel ou Google Sheets pour organiser vos revenus, dépenses et objectifs. Divisez votre feuille en sections distinctes pour les revenus, les dépenses fixes, les dépenses variables et les objectifs.

- Suivez et ajustez: Une fois votre feuille de budget établie, mettez-la à jour régulièrement en enregistrant vos dépenses réelles et en comparant avec vos prévisions. Cela vous permettra d’identifier les écarts et d’apporter des ajustements si nécessaire.

Les avantages d’une Feuille de Budget Mensuel

- Contrôle financier: Une feuille de budget vous donne un aperçu complet de vos finances, ce qui vous permet de mieux contrôler vos dépenses et d’éviter les surprises désagréables.

- Économies: En identifiant où va votre argent, vous pouvez repérer les domaines où vous pouvez économiser et allouer ces économies à des objectifs financiers plus importants.

- Objectifs atteignables: En établissant des objectifs financiers clairs et en suivant votre progression, vous vous donnez les moyens d’atteindre vos aspirations financières.

- Réduction du stress financier: En ayant une vision claire de vos finances et en étant proactif dans leur gestion, vous réduisez le stress financier et gagnez en tranquillité d’esprit.

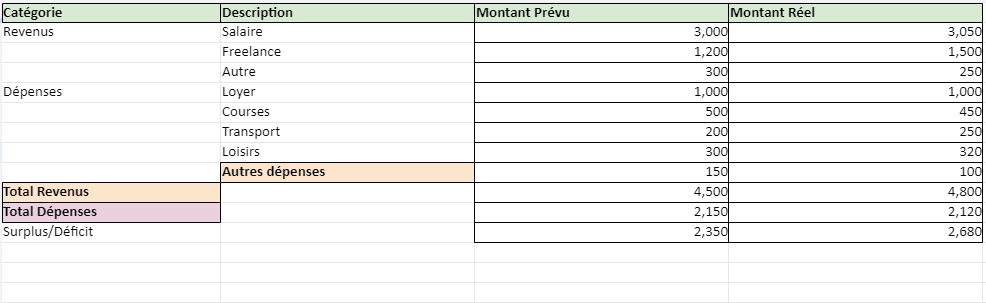

| Catégorie | Montant estimé | Montant réel | Différence |

|---|---|---|---|

| Revenus | |||

| Salaire | $XXXX | $XXXX | $0 |

| Autres revenus | $XXXX | $XXXX | $0 |

| Total Revenus | $XXXX | $XXXX | $0 |

| Dépenses Fixes | |||

| Loyer/Hypothèque | $XXXX | $XXXX | $0 |

| Factures (électricité, eau, etc.) | $XXXX | $XXXX | $0 |

| Paiements de prêt | $XXXX | $XXXX | $0 |

| Assurances | $XXXX | $XXXX | $0 |

| Abonnements (téléphone, internet, etc.) | $XXXX | $XXXX | $0 |

| Total Dépenses Fixes | $XXXX | $XXXX | $0 |

| Dépenses Variables | |||

| Alimentation | $XXXX | $XXXX | $0 |

| Transport | $XXXX | $XXXX | $0 |

| Loisirs | $XXXX | $XXXX | $0 |

| Soins personnels | $XXXX | $XXXX | $0 |

| Autres | $XXXX | $XXXX | $0 |

| Total Dépenses Variables | $XXXX | $XXXX | $0 |

| Épargne/Investissement | $XXXX | ||

| Objectifs financiers | |||

| Fonds d’urgence | $XXXX | ||

| Remboursement de dettes | $XXXX | ||

| Épargne pour vacances | $XXXX | ||

| Autres objectifs | $XXXX | ||

| Total Objectifs | $XXXX | ||

| Total Dépenses | $XXXX | $XXXX | $0 |

| Solde (Revenus – Dépenses) | $XXXX | $XXXX | $0 |

Bien sûr ! Voici quelques exemples d’utilisation de la feuille de budget mensuel avec des tableaux illustrant différentes situations financières :

Exemple 1: Étudiant en Colocation

| Catégorie | Montant estimé ($) | Montant réel ($) | Différence ($) |

|---|---|---|---|

| Revenus | |||

| Bourse/Job étudiant | 800 | 800 | 0 |

| Total Revenus | 800 | 800 | 0 |

| Dépenses Fixes | |||

| Loyer | 400 | 400 | 0 |

| Factures (partagées) | 100 | 110 | +10 |

| Total Dépenses Fixes | 500 | 510 | +10 |

| Dépenses Variables | |||

| Alimentation | 150 | 140 | -10 |

| Transport | 50 | 60 | +10 |

| Loisirs | 50 | 40 | -10 |

| Total Dépenses Variables | 250 | 240 | -10 |

| Solde (Revenus – Dépenses) | 300 | 250 | -50 |

Dans cet exemple, l’étudiant en colocation estime ses revenus à 800 $ provenant d’une bourse ou d’un emploi étudiant. Ses dépenses fixes comprennent un loyer de 400 $ et des factures partagées de 100 $. Cependant, il dépense finalement 110 $ pour les factures. Ses dépenses variables incluent l’alimentation, le transport et les loisirs. À la fin du mois, il a un solde de 250 $, ce qui signifie qu’il a dépensé 50 $ de moins que prévu.

Exemple 2: Famille avec Enfants

| Catégorie | Montant estimé ($) | Montant réel ($) | Différence ($) |

|---|---|---|---|

| Revenus | |||

| Salaire (conjoints) | 4000 | 4200 | +200 |

| Total Revenus | 4000 | 4200 | +200 |

| Dépenses Fixes | |||

| Hypothèque | 1200 | 1200 | 0 |

| Factures | 300 | 320 | +20 |

| Assurance santé | 400 | 400 | 0 |

| Épargne pour l’éducation des enfants | 500 | 500 | 0 |

| Total Dépenses Fixes | 2400 | 2420 | +20 |

| Dépenses Variables | |||

| Alimentation | 600 | 580 | -20 |

| Transport | 200 | 220 | +20 |

| Loisirs/Famille | 300 | 280 | -20 |

| Total Dépenses Variables | 1100 | 1080 | -20 |

| Solde (Revenus – Dépenses) | 600 | 700 | +100 |

Dans cet exemple, une famille avec enfants estime ses revenus à 4000 $ provenant des salaires des deux conjoints. Ils ont des dépenses fixes telles que l’hypothèque, les factures, l’assurance santé et l’épargne pour l’éducation des enfants. Leurs dépenses variables comprennent l’alimentation, le transport et les loisirs. À la fin du mois, ils ont un solde de 700 $