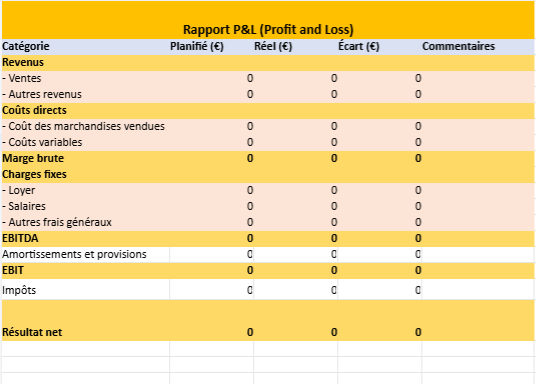

Coûts Directs et Indirects en Comptabilité Analytique : Template Excel pour la répartition

Recommandés

Voici un guide sur les coûts directs et indirects en comptabilité analytique, avec les formules :

1. Définition des coûts directs et indirects

- Coût Direct : Ce sont les coûts directement attribuables à un objet de coût spécifique (ex : produit, projet, service). Par exemple, les matières premières utilisées pour fabriquer un produit ou les heures de main-d’œuvre directe.

- Coût Indirect : Ce sont les coûts qui ne peuvent pas être directement attribués à un objet de coût particulier, et qui sont donc répartis à plusieurs objets de coûts à l’aide d’un critère d’imputation (ex : électricité, salaires du personnel administratif).

2. Formules

Voici les principales formules relatives aux coûts directs et indirects en comptabilité analytique :

# Coût Direct

cout_direct:

description: "Somme des coûts directement attribuables à un produit ou service"

formule: >

cout_matiere_premiere + cout_main_doeuvre_directe + autres_couts_directs

# Exemple de variables

cout_matiere_premiere:

description: "Coût des matières premières utilisées pour le produit"

valeur: "Prix_unitaire * Quantité_utilisée"

cout_main_doeuvre_directe:

description: "Coût de la main-d'œuvre utilisée directement dans la production"

valeur: "Taux_horaire * Heures_travail_directes"

autres_couts_directs:

description: "Autres coûts pouvant être directement attribués (ex: transport spécifique)"

valeur: somme_autres_couts_directs

# Coût Indirect

cout_indirect:

description: "Somme des coûts ne pouvant pas être directement imputés à un produit ou service"

formule: >

cout_indirect_fixe + cout_indirect_variable

cout_indirect_fixe:

description: "Coûts fixes indirects (ex: loyer, salaires administratifs)"

valeur: somme_couts_fixes

cout_indirect_variable:

description: "Coûts indirects variables (ex: électricité, maintenance)"

valeur: somme_couts_indirects_variables

# Répartition des coûts indirects

repartition_couts_indirects:

description: "Répartition des coûts indirects en fonction d'une clé d'imputation (ex: m2, heures travaillées)"

formule: >

(cout_indirect_total / base_imputation) * unité_imputation

base_imputation:

description: "Total de la base de répartition choisie (ex: surface totale en m², heures totales)"

valeur: somme_base_imputation

unité_imputation:

description: "Unité pour le calcul de la part des coûts indirects pour un produit"

valeur: "surface_m2 | heures_travail | autres"

cout_indirect_total:

description: "Somme des coûts indirects fixes et variables"

formule: >

cout_indirect_fixe + cout_indirect_variable3. Explications des formules

- Coût Direct : La formule de base pour calculer le coût direct consiste à additionner les coûts directement attribuables (matières premières, main-d’œuvre directe, autres coûts directs comme les frais de transport spécifiques).

- Coût Indirect : Ce coût est séparé en deux parties : les coûts fixes (loyer, salaires du personnel administratif, etc.) et les coûts variables (consommation électrique, maintenance, etc.). Ceux-ci sont répartis en fonction d’une clé de répartition (ex: surface utilisée, heures travaillées).

- Répartition des Coûts Indirects : L’imputation des coûts indirects se fait selon une base d’imputation (mètres carrés, heures travaillées, etc.), qui permet de répartir les coûts entre plusieurs objets de coût.

4. Utilisation des coûts directs et indirects dans l’analyse des coûts

L’analyse des coûts directs et indirects permet d’obtenir une vue détaillée du coût total des produits ou services. Cela permet une prise de décision plus informée, notamment pour évaluer la rentabilité, ajuster les prix ou optimiser les processus de production.

En utilisant ces formules, vous pouvez modéliser les coûts de vos produits ou services dans un tableau Excel ou un système ERP, pour en assurer un suivi précis.

Ce guide fournit une base solide pour comprendre et calculer les coûts dans un contexte de comptabilité analytique.

Répartition des Coûts Indirects

La clé d’imputation est un critère de répartition des coûts indirects. Elle permet de distribuer ces coûts sur les différents objets de coût (produits, services, départements, etc.) de manière équitable et logique en fonction de l’utilisation des ressources. Voici les étapes générales pour calculer une clé d’imputation :

1. Choisir une base de répartition

La base de répartition dépend de la nature du coût indirect et du lien avec les objets de coûts. Quelques exemples de bases couramment utilisées :

- Surface (m²) : utilisée pour répartir les coûts liés à l’espace (ex : loyer, entretien des locaux).

- Heures de travail directes : utilisée pour répartir des coûts liés à la production (ex : salaires du personnel administratif).

- Nombre d’unités produites : utilisée pour des coûts indirects liés à la production (ex : frais d’installation de machines).

- Chiffre d’affaires : utilisée pour des coûts administratifs répartis en fonction des ventes réalisées.

2. Calcul de la base totale d’imputation

Pour la clé de répartition, on calcule d’abord la base totale pour l’ensemble des objets de coûts. Cela correspond à la somme de la base utilisée pour tous les produits ou services.

Exemple :

Pour un coût de loyer, la base pourrait être la surface totale occupée :

base_totale_imputation: somme_surface_totale_m23. Calcul de la clé d’imputation

La clé d’imputation se calcule ensuite comme suit :

cle_imputation: >

(valeur_de_la_base_pour_un_objet_de_cout / base_totale_imputation)Exemple :

Si on souhaite répartir les coûts de loyer en fonction de la surface utilisée par chaque département, la clé d’imputation pour chaque département serait calculée ainsi :

cle_imputation_departement:

description: "Clé de répartition du coût de loyer en fonction de la surface"

formule: >

(surface_utilisee_departement / surface_totale_utilisee)4. Calcul des coûts indirects affectés

Une fois la clé d’imputation déterminée, le coût indirect total est multiplié par la clé pour chaque objet de coût.

Formule générale :

cout_indirect_affecte: >

cout_indirect_total * cle_imputationExemple (calcul du coût de loyer pour un département) :

cout_loyer_departement:

description: "Coût de loyer affecté à un département"

formule: >

cout_loyer_total * (surface_utilisee_departement / surface_totale_utilisee)5. Exemples de clés d’imputation

Voici quelques exemples concrets de clés d’imputation selon les situations :

Clé d’imputation basée sur la surface (pour des coûts comme le loyer) :

cle_imputation_surface:

description: "Clé d'imputation pour répartir le loyer en fonction de la surface"

formule: >

surface_utilisee_objet / surface_totaleLa Clé d’imputation basée sur les heures travaillées (pour des coûts comme les salaires administratifs) :

cle_imputation_heures_travail:

description: "Clé d'imputation pour répartir les coûts salariaux en fonction des heures travaillées"

formule: >

heures_travail_objet / heures_travail_totalesClé d’imputation basée sur le chiffre d’affaires (pour répartir des coûts administratifs) :

cle_imputation_CA:

description: "Clé d'imputation pour répartir les coûts administratifs en fonction du chiffre d'affaires"

formule: >

CA_objet / CA_totalTemplate Excel élargi et automatisé pour la répartition des coûts directs et indirects 👇

Recommandés