Calcul du Coût Marginal en Comptabilité Analytique

Calculateur Excel pour le coût marginal 👇

1. Définition du coût marginal

Le coût marginal représente le coût supplémentaire ou coût additionnel généré par la production d’une unité supplémentaire d’un bien ou d’un service. Autrement dit, il s’agit du coût associé à la production d’une unité de plus, et non du coût total réparti sur l’ensemble des unités produites.

Le coût marginal est une notion cruciale en comptabilité analytique car elle permet de prendre des décisions optimales en matière de production et de tarification.

2. Formule du coût marginal

La formule de Calcul du Coût Marginal est la suivante :

cout_marginal: >

variation_cout_total / variation_quantite_produite- variation_cout_total : C’est l’augmentation du coût total lorsqu’une unité supplémentaire est produite.

- variation_quantite_produite : C’est l’augmentation du nombre d’unités produites (souvent égal à 1).

3. Exemple de calcul du coût marginal

Imaginons que vous gérez une usine de production et que vous produisez 100 unités d’un produit pour un coût total de 5 000 €. Si la production passe à 101 unités et que le coût total augmente à 5 050 €, alors le coût marginal de la 101e unité est :

cout_marginal: >

(5050 - 5000) / (101 - 100) = 50 €Cela signifie que le coût pour produire une unité supplémentaire est de 50 €.

4. Interprétation du coût marginal

- Si le coût marginal est inférieur au prix de vente de l’unité supplémentaire, il est économiquement avantageux de produire cette unité car elle génère un profit supplémentaire.

- Si le coût marginal est supérieur au prix de vente, il n’est pas intéressant de produire cette unité, car cela entraînerait une perte.

5. Coût marginal et optimisation de la production

Le coût marginal joue un rôle clé dans la prise de décision concernant la quantité optimale à produire. Il permet de déterminer jusqu’à quel point il est rentable d’augmenter la production.

- Si le coût marginal diminue : Produire plus d’unités devient moins coûteux à chaque étape, et il peut être avantageux de continuer à augmenter la production.

- Si le coût marginal augmente : Produire une unité supplémentaire devient de plus en plus cher, ce qui peut amener à une réduction ou à une limitation de la production.

6. Coût marginal et économies d’échelle

Lorsque la production augmente, les entreprises peuvent bénéficier de ce que l’on appelle des économies d’échelle. Cela signifie que le coût marginal par unité diminue à mesure que la quantité produite augmente, car les coûts fixes (comme le loyer, l’amortissement des machines, etc.) sont répartis sur un plus grand nombre d’unités.

Cependant, à un certain point, la production supplémentaire peut entraîner des déséconomies d’échelle, où le coût marginal augmente à mesure que la production croît. Cela peut être dû à des facteurs comme l’usure accrue des machines ou l’inefficacité liée à une organisation plus complexe.

7. Applications du coût marginal

Le coût marginal est utilisé dans plusieurs domaines pour la prise de décision :

- Fixation des prix : Il aide à déterminer le prix plancher pour vendre un produit, afin que chaque unité produite génère au moins un profit marginal.

- Décisions de production : Il guide les entreprises sur le nombre optimal d’unités à produire en comparant le coût marginal au revenu marginal (revenu généré par la vente d’une unité supplémentaire).

- Analyse des coûts : Il permet de mieux comprendre comment les coûts évoluent avec la production et d’identifier les zones d’optimisation.

8. Différence entre coût marginal et coût moyen

Il est important de ne pas confondre le coût marginal et le coût moyen :

- Coût moyen : C’est le coût total divisé par le nombre total d’unités produites. Il donne une vue d’ensemble du coût par unité.

- Coût marginal : Il ne regarde que le coût de la production d’une unité supplémentaire, ce qui le rend utile pour des décisions d’ajustement marginal.

9. Conclusion

Le coût marginal est un concept fondamental en comptabilité analytique. Il permet aux entreprises d’optimiser leur production et de prendre des décisions éclairées sur les quantités à produire et les prix à fixer. En comprenant et en calculant correctement le coût marginal, les entreprises peuvent s’assurer qu’elles maximisent leurs profits tout en minimisant les inefficacités.

10. Résumé des formules clés

# Formule du coût marginal

cout_marginal: >

variation_cout_total / variation_quantite_produite

# Exemple de calcul

variation_cout_total: 5050 - 5000

variation_quantite_produite: 101 - 100

cout_marginal: 50Le calcul du coût marginal est un outil puissant pour comprendre comment les coûts évoluent et pour aider à maximiser les profits dans un environnement concurrentiel.

Le coût moyen et le coût marginal sont deux concepts clés en comptabilité analytique et en économie, qui permettent de comprendre et d’analyser les coûts d’une entreprise. Voici une explication détaillée de leurs définitions, formules, différences, et usages.

1. Définitions

Coût Moyen (CM)

Le coût moyen correspond au coût total divisé par le nombre total d’unités produites. Il représente le coût par unité produite en moyenne. Le coût moyen permet d’avoir une vue d’ensemble du coût de production de chaque unité en fonction de toutes les unités produites.

Formule du coût moyen :

cout_moyen: >

cout_total / quantite_produiteExemple :

Si une entreprise produit 100 unités à un coût total de 10 000 €, le coût moyen par unité est :

cout_moyen: 10 000 / 100 = 100 €Coût Marginal (Cm)

Le coût marginal est le coût supplémentaire encouru lorsqu’une unité supplémentaire est produite. Il mesure l’impact sur le coût total de la production d’une unité additionnelle.

Formule du coût marginal :

cout_marginal: >

variation_cout_total / variation_quantite_produiteExemple :

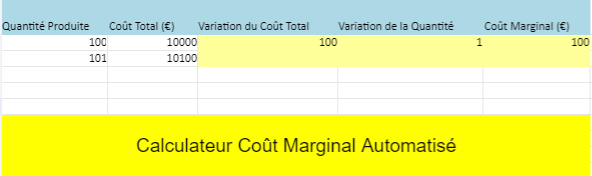

Si une entreprise produit 100 unités pour un coût total de 10 000 €, et 101 unités pour un coût total de 10 100 €, le coût marginal de la 101e unité est :

cout_marginal: (10 100 - 10 000) / (101 - 100) = 100 €2. Différences Clés

| Aspect | Coût Moyen (CM) | Coût Marginal (Cm) |

|---|---|---|

| Définition | Coût total divisé par le nombre total d’unités produites. | Coût supplémentaire pour produire une unité de plus. |

| Formule | CM = Coût Total / Quantité Produite | Cm = Variation du Coût Total / Variation de la Quantité |

| Focus | Vue globale sur l’ensemble des coûts par unité. | Vue spécifique sur l’impact d’une unité supplémentaire. |

| Utilité | Évaluation du coût moyen pour fixer un prix. | Décision marginale : est-il rentable de produire une unité de plus ? |

| Stabilité | Varie en fonction du nombre d’unités produites, mais plus stable sur le long terme. | Peut changer rapidement en fonction des variations dans les coûts. |

| Lien avec l’échelle | Le coût moyen reflète l’ensemble des coûts fixes et variables. | Le coût marginal est généralement plus influencé par les coûts variables. |

3. Exemple Comparatif

Contexte :

Imaginons une entreprise qui produit des téléphones. Elle a les coûts suivants :

- Coût fixe : 5 000 € (ex. : loyer, salaires administratifs)

- Coût variable par unité : 50 € (ex. : matières premières, main-d’œuvre)

- Quantité produite : 100 unités

Calcul du coût moyen :

Le coût total de produire 100 unités est :

cout_total: 5 000 (coût fixe) + (100 * 50) (coût variable) = 10 000 €Le coût moyen est donc :

cout_moyen: 10 000 / 100 = 100 €Calcul du coût marginal :

Pour produire une 101e unité, le coût variable supplémentaire est de 50 € (puisque les coûts fixes ne changent pas avec une unité supplémentaire).

Le coût marginal de la 101e unité est donc :

cout_marginal: 50 €Ainsi, le coût marginal est inférieur au coût moyen (100 €) car les coûts fixes sont répartis sur un plus grand nombre d’unités.

4. Lien entre Coût Marginal et Coût Moyen

- Lorsque le coût marginal est inférieur au coût moyen : Produire des unités supplémentaires réduit le coût moyen (économies d’échelle). Cela signifie que l’entreprise bénéficie d’une meilleure répartition des coûts fixes sur un plus grand nombre d’unités.

- Lorsque le coût marginal est supérieur au coût moyen : Produire des unités supplémentaires augmente le coût moyen. Cela peut indiquer que l’entreprise atteint une limite de capacité ou rencontre des inefficacités (déséconomies d’échelle).

- Lorsque le coût marginal est égal au coût moyen : Le coût moyen est constant. Cela se produit généralement lorsque l’entreprise fonctionne à un niveau optimal d’efficacité, et le coût marginal et moyen se stabilisent.

5. Applications dans la Prise de Décision

- Coût moyen : Il est souvent utilisé pour fixer les prix des produits. Par exemple, une entreprise pourrait fixer un prix supérieur au coût moyen pour garantir une marge bénéficiaire.

- Coût marginal : Il est utilisé pour des décisions à court terme. Par exemple, une entreprise peut décider d’augmenter ou de réduire la production en fonction du coût marginal, surtout si elle observe que le coût marginal est inférieur au prix de vente, ce qui implique une rentabilité supplémentaire pour chaque unité produite.

6. Exemple d’Utilisation

Coût moyen pour fixer un prix de vente :

Si une entreprise sait que son coût moyen est de 100 € par unité, elle peut décider de fixer un prix de vente de 120 € par unité pour dégager une marge bénéficiaire de 20 € par unité.

Coût marginal pour des décisions de production :

Si une entreprise voit que son coût marginal pour produire une unité supplémentaire est de 50 €, et que le prix de vente est de 120 €, il est économiquement avantageux pour elle de produire davantage, car chaque unité supplémentaire génère un bénéfice supplémentaire de 70 €.

👉

- Le coût moyen donne une vision globale des coûts par unité et est utile pour la tarification à long terme.

- Le coût marginal se concentre sur l’impact de la production d’une unité supplémentaire et est essentiel pour la prise de décisions à court terme concernant la production.

Comprendre et analyser ces deux coûts permet à une entreprise de trouver un équilibre entre production et rentabilité, tout en optimisant ses processus et en maximisant ses bénéfices.

Calculateur Excel pour le coût marginal 👇