Calcul de l’Indice de Profitabilité : Modèle Excel

L’Indice de Profitabilité (IP) et la Valeur Actuelle Nette (VAN) sont deux outils financiers essentiels pour évaluer la rentabilité des projets d’investissement. Ils offrent des perspectives différentes et complémentaires, permettant une prise de décision plus éclairée. Voici comment calculer l’IP et comparer ces deux indicateurs.

1. Calcul de l’Indice de Profitabilité

L’Indice de Profitabilité (IP), également appelé ratio bénéfice/coût, est un indicateur qui compare la valeur actuelle des flux de trésorerie futurs à l’investissement initial. Il indique combien de valeur est créée pour chaque euro investi.

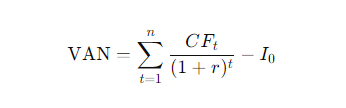

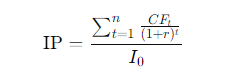

Formule de l’Indice de Profitabilité (IP) :

IP = ∑ (CF_t / (1 + r)^t) / I_0Où :

CF_test le flux de trésorerie net à la périodet,rest le taux d’actualisation,test la période (1, 2, 3, …, n),I_0est l’investissement initial.

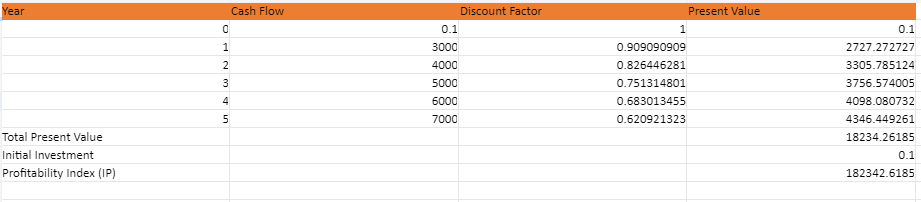

Étapes de Calcul :

- Déterminer les Flux de Trésorerie : Listez les flux de trésorerie attendus pour chaque période du projet.

- Choisir un Taux d’Actualisation : Sélectionnez un taux d’actualisation approprié.

- Actualiser les Flux de Trésorerie : Actualisez chaque flux de trésorerie en utilisant la formule

CF_t / (1 + r)^t. - Calculer l’IP : Divisez la somme des flux de trésorerie actualisés par l’investissement initial.

Interprétation de l’IP :

- IP > 1 : Le projet est rentable car il génère plus de valeur que l’investissement initial.

- IP = 1 : Le projet est à l’équilibre, ne générant ni perte ni gain net.

- IP < 1 : Le projet n’est pas rentable et ne couvre pas l’investissement initial.

2. Comparaison entre l’Indice de Profitabilité (IP) et la Valeur Actuelle Nette (VAN)

La Valeur Actuelle Nette (VAN) est la différence entre la somme des flux de trésorerie actualisés et l’investissement initial. Tandis que l’IP montre l’efficacité de l’investissement en termes relatifs, la VAN exprime la valeur absolue créée par le projet.

Formule de la Valeur Actuelle Nette (VAN) :

VAN = ∑ (CF_t / (1 + r)^t) - I_0Où :

CF_test le flux de trésorerie net à la périodet,rest le taux d’actualisation,test la période (1, 2, 3, …, n),I_0est l’investissement initial.

Utilisation dans la Prise de Décision :

- Projets Mutuellement Exclusifs : Lorsque les projets sont mutuellement exclusifs, la VAN est généralement le meilleur indicateur à utiliser. Le projet avec la VAN la plus élevée est préféré car il apporte le plus de valeur nette.

- Ressources Limitées : Si l’entreprise a des ressources limitées, l’IP est utile pour choisir les projets qui offrent le meilleur rendement relatif par euro investi. On peut alors prioriser les projets avec un IP plus élevé.

- Projets de Taille Différente : Pour comparer des projets de tailles différentes, l’IP permet de comprendre l’efficacité relative, tandis que la VAN donne une idée de la valeur absolue ajoutée par chaque projet.

Exemple :

Supposons que vous ayez deux projets :

- Projet A : VAN = 50 000 €, IP = 1.5

- Projet B : VAN = 30 000 €, IP = 2.0

- Avec des Ressources Illimitées : Choisissez le Projet A car il génère plus de valeur nette (VAN = 50 000 €).

- Avec des Ressources Limitées : Préférez le Projet B car il offre un meilleur rendement relatif par euro investi (IP = 2.0).

Synthèse 1

L’Indice de Profitabilité (IP) et la Valeur Actuelle Nette (VAN) sont des indicateurs complémentaires pour évaluer la rentabilité des projets d’investissement. La VAN vous aide à identifier les projets qui ajoutent le plus de valeur en termes absolus, tandis que l’IP permet de mesurer l’efficacité relative des investissements, surtout en présence de contraintes budgétaires. Utiliser ces deux indicateurs ensemble vous permet de prendre des décisions d’investissement plus équilibrées et informées.

Comparaison entre l’Indice de Profitabilité (IP) et la Valeur Actuelle Nette (VAN)

L’Indice de Profitabilité (IP) et la Valeur Actuelle Nette (VAN) sont deux outils financiers couramment utilisés pour évaluer la rentabilité des projets d’investissement. Bien qu’ils soient liés, ils offrent des perspectives différentes qui peuvent influencer la prise de décision. Voici comment les comparer et les utiliser ensemble pour prendre des décisions d’investissement éclairées.

1. Définition et Calcul

Où :

- CFtCF_tCFt est le flux de trésorerie net à la période ttt,

- rrr est le taux d’actualisation,

- nnn est la durée du projet en années,

- I0I_0I0 est l’investissement initial.

Indice de Profitabilité (IP) : L’IP est le ratio de la somme des flux de trésorerie actualisés à l’investissement initial. Il montre combien de valeur est créée par rapport à chaque unité monétaire investie.

2. Interprétation des Résultats

- VAN Positive (> 0) : Le projet est rentable, car il génère plus de valeur que le coût du capital. Une VAN plus élevée indique un projet plus rentable en termes absolus.

- IP Supérieur à 1 (> 1) : Le projet est rentable, car pour chaque unité monétaire investie, le projet génère plus d’une unité monétaire en valeur actualisée. Plus l’IP est élevé, plus le projet est efficace en termes de retour sur investissement.

3. Utilisation dans la Prise de Décision

- Projets Mutuellement Exclusifs : Lorsque vous avez plusieurs projets parmi lesquels choisir et qu’ils sont mutuellement exclusifs (c’est-à-dire que vous ne pouvez en choisir qu’un), la VAN est souvent le critère préféré. Elle vous montre la valeur nette que chaque projet ajoutera à l’entreprise. Le projet avec la VAN la plus élevée est généralement le meilleur choix.

- Ressources Limitées : Si l’entreprise est confrontée à des contraintes budgétaires ou des ressources limitées, l’IP devient très utile. L’IP permet de comparer l’efficacité des projets en termes de retour par unité monétaire investie. Dans ce cas, vous pourriez prioriser les projets avec les IP les plus élevés pour maximiser la valeur créée par les ressources disponibles.

- Projets de Taille Différente : Lorsque les projets ont des tailles (investissements initiaux) très différentes, l’IP peut être plus pertinent pour évaluer quel projet est le plus efficace en termes relatifs. Cependant, la VAN reste cruciale pour comprendre la contribution totale de chaque projet.

4. Exemple de Décision

Supposons que vous avez deux projets :

- Projet A : VAN = 50 000 €, IP = 1.5

- Projet B : VAN = 30 000 €, IP = 2.0

- Avec des Ressources Illimitées : Vous devriez choisir le Projet A car il génère plus de valeur nette (VAN = 50 000 € contre 30 000 €).

- Avec des Ressources Limitées : Vous pourriez préférer le Projet B si vous devez maximiser le rendement pour chaque euro investi (IP = 2.0 contre 1.5).

5. Combinaison des Deux Indicateurs

L’approche la plus complète consiste souvent à utiliser les deux indicateurs ensemble :

- Commencez par la VAN pour identifier les projets qui ajoutent le plus de valeur en termes absolus.

- Utilisez l’IP pour optimiser l’utilisation des ressources, surtout si elles sont limitées.

Synthèse 2

La VAN et l’IP sont complémentaires dans la prise de décision. La VAN vous aide à choisir le projet qui ajoutera le plus de valeur en termes absolus, tandis que l’IP est utile pour évaluer l’efficacité relative de chaque investissement, surtout dans des situations de ressources limitées. En utilisant ces deux indicateurs ensemble, vous pouvez prendre des décisions plus équilibrées et alignées avec les objectifs financiers de l’entreprise.

Exemples d’Application de l’Indice de Profitabilité (IP) et de la Valeur Actuelle Nette (VAN)

Voici deux exemples concrets pour illustrer l’application de l’Indice de Profitabilité (IP) et de la Valeur Actuelle Nette (VAN) dans des scénarios d’investissement.

Exemple 1 : Projet de Construction d’une Nouvelle Usine

Contexte :

Une entreprise envisage de construire une nouvelle usine pour augmenter sa capacité de production. Le coût initial de l’investissement est de 2 000 000 €. Les flux de trésorerie attendus sont les suivants :

- Année 1 : 500 000 €

- Année 2 : 600 000 €

- Année 3 : 700 000 €

- Année 4 : 800 000 €

- Année 5 : 900 000 €

Le taux d’actualisation utilisé pour ce projet est de 8 %.

Calcul de la VAN :

- Actualisation des flux de trésorerie pour chaque année :

Année 1 : 500,000 / (1 + 0.08)^1 = 500,000 / 1.08 = 462,963 € Année 2 : 600,000 / (1 + 0.08)^2 = 600,000 / 1.1664 = 514,403 € Année 3 : 700,000 / (1 + 0.08)^3 = 700,000 / 1.2597 = 555,906 € Année 4 : 800,000 / (1 + 0.08)^4 = 800,000 / 1.3605 = 588,235 € Année 5 : 900,000 / (1 + 0.08)^5 = 900,000 / 1.4693 = 612,744 €- Calcul de la somme des flux de trésorerie actualisés :

Total des flux de trésorerie actualisés = 462,963 + 514,403 + 555,906 + 588,235 + 612,744 = 2,734,251 €- Calcul de la VAN :

VAN = 2,734,251 € - 2,000,000 € = 734,251 €Calcul de l’IP :

IP = 2,734,251 € / 2,000,000 € = 1.37Interprétation :

- VAN Positive : Avec une VAN de 734 251 €, le projet est rentable. Il ajoute une valeur nette significative à l’entreprise.

- IP Supérieur à 1 : L’IP de 1.37 signifie que pour chaque euro investi, le projet génère 1,37 € de valeur actualisée. Le projet est donc considéré comme efficace en termes de retour sur investissement.

Exemple 2 : Choix entre Deux Projets de Recherche et Développement

Contexte :

Une entreprise doit choisir entre deux projets de recherche et développement (R&D). Chaque projet a un coût initial de 500 000 €. Les flux de trésorerie attendus pour les deux projets sont les suivants :

- Projet X :

- Année 1 : 150 000 €

- Année 2 : 200 000 €

- Année 3 : 300 000 €

- Projet Y :

- Année 1 : 100 000 €

- Année 2 : 150 000 €

- Année 3 : 350 000 €

Le taux d’actualisation pour les deux projets est de 10 %.

Calcul de la VAN et de l’IP pour le Projet X :

- Actualisation des flux de trésorerie :

Année 1 : 150,000 / (1 + 0.10)^1 = 150,000 / 1.10 = 136,364 € Année 2 : 200,000 / (1 + 0.10)^2 = 200,000 / 1.21 = 165,289 € Année 3 : 300,000 / (1 + 0.10)^3 = 300,000 / 1.331 = 225,225 €- Somme des flux de trésorerie actualisés :

Total des flux de trésorerie actualisés = 136,364 + 165,289 + 225,225 = 526,878 €- Calcul de la VAN :

VAN = 526,878 € - 500,000 € = 26,878 €- Calcul de l’IP :

IP = 526,878 € / 500,000 € = 1.05Calcul de la VAN et de l’IP pour le Projet Y :

- Actualisation des flux de trésorerie :

Année 1 : 100,000 / (1 + 0.10)^1 = 100,000 / 1.10 = 90,909 € Année 2 : 150,000 / (1 + 0.10)^2 = 150,000 / 1.21 = 123,967 € Année 3 : 350,000 / (1 + 0.10)^3 = 350,000 / 1.331 = 263,158 €- Somme des flux de trésorerie actualisés :

Total des flux de trésorerie actualisés = 90,909 + 123,967 + 263,158 = 478,034 €- Calcul de la VAN :

VAN = 478,034 € - 500,000 € = -21,966 €- Calcul de l’IP :

IP = 478,034 € / 500,000 € = 0.96Interprétation :

- Projet X : La VAN est positive (26 878 €) et l’IP est supérieur à 1 (1.05). Le projet est rentable et vaut la peine d’être envisagé.

- Projet Y : La VAN est négative (-21 966 €) et l’IP est inférieur à 1 (0.96). Le projet n’est pas rentable et devrait probablement être rejeté.

Conclusion

Dans ces exemples, l’Indice de Profitabilité (IP) et la Valeur Actuelle Nette (VAN) fournissent des informations complémentaires pour évaluer les projets d’investissement. La VAN vous aide à comprendre la valeur absolue ajoutée par un projet, tandis que l’IP mesure l’efficacité relative des investissements. Utiliser ces deux indicateurs ensemble permet de prendre des décisions d’investissement plus éclairées.

Calcul de l’Indice de Profitabilité dans Excel – Modèle Automatisé 👇

Indice de Profitabilité : Compréhension, Calculs et Exercices Corrigés

: Guide avec Exemples Corrigés")

Automatisé dans Excel")