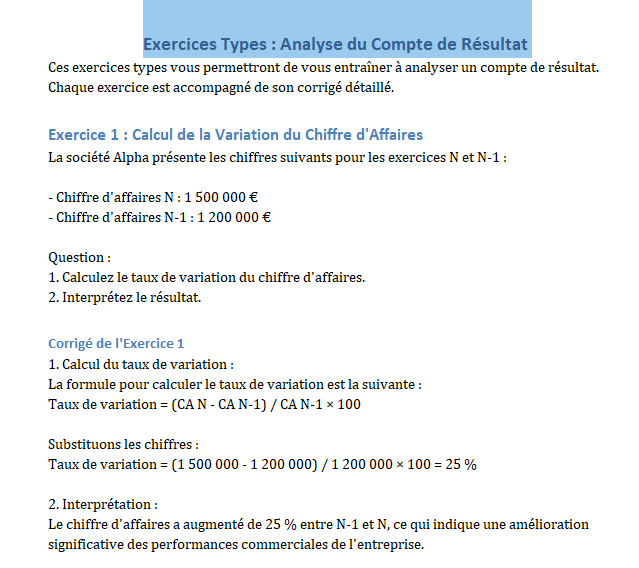

Analyse du Compte de Résultat : Fiche Méthode, Modèle Excel avec Ratios, Étude de Cas

Télécharger des Exercices Corrigés Types : Analyse du Compte de Résultat et une étude de cas ⬇︎

L’analyse du compte de résultat est une étape essentielle pour évaluer la performance financière d’une entreprise. Ce document permet d’étudier la rentabilité, d’identifier les leviers de croissance, et de détecter les problèmes éventuels affectant l’exploitation.

I. Comprendre le Compte de Résultat

Le compte de résultat est un état financier qui récapitule les produits (revenus) et les charges (dépenses) d’une entreprise sur une période donnée. Il met en lumière :

- Les produits :

- Revenus générés par l’activité principale (chiffre d’affaires).

- Autres produits d’exploitation, financiers ou exceptionnels.

- Les charges :

- Charges d’exploitation : matières premières, salaires, dotations aux amortissements, etc.

- Charges financières : intérêts sur emprunts, etc.

- Charges exceptionnelles : événements inhabituels ou ponctuels.

- Les résultats :

- Résultat d’exploitation : Performance opérationnelle.

- Résultat financier : Incidence des décisions de financement.

- Résultat net : Bénéfice ou perte pour la période.

Schéma clair du compte de résultat

Ce schéma montre le chemin logique des chiffres, du chiffre d’affaires jusqu’au résultat net. Les flèches indiquent ce qui s’ajoute et ce qui se retranche.

- Si le chiffre d’affaires progresse mais que la marge baisse, les coûts augmentent trop vite ou le prix de vente baisse.

- Si le résultat d’exploitation est bon mais le résultat net chute, le financement ou l’exceptionnel pèse trop.

- Si l’exceptionnel est élevé, l’analyse doit isoler ce qui ne se répète pas.

II. Méthodologie de l’Analyse

Étape 1 : Analyse de l’évolution du chiffre d’affaires

- Objectif : Mesurer la dynamique de l’entreprise.

- Calcul : Taux de croissance du CA= ( CA N−CA N-1 / CA N-1 ) × 100

- Interprétation : Une croissance indique une augmentation des ventes, tandis qu’une baisse peut signaler une perte de parts de marché ou des difficultés sectorielles.

Étape 2 : Étudier la structure des charges

- Objectif : Identifier les principaux postes de coûts.

- Analyse :

- Proportion des charges fixes (salaires, loyers) et variables (matières premières, énergie).

- Évolution des charges par rapport au chiffre d’affaires.

Étape 3 : Calculer et interpréter les marges

- Marge brute : Marge brute= (CA – Coût d’achat des marchandises / CA ) ×100 Indicateur de rentabilité commerciale.

- Marge d’exploitation : Marge d’exploitation= Résultat d’exploitation / CA ×100 Mesure la performance opérationnelle.

- Marge nette : Marge nette= Résultat net / CA×100 Indique la rentabilité globale.

Étape 4 : Analyser les variations des postes exceptionnels

- Repérer les charges ou produits inhabituels ayant influencé le résultat.

- Identifier les événements ponctuels (litiges, ventes d’actifs).

Étape 5 : Évaluer la performance financière globale

- Comparer les résultats avec ceux des exercices précédents.

- Situer les performances dans le contexte sectoriel.

III. Outils Complémentaires

- Ratios clés pour une analyse approfondie :

- Taux d’endettement : Mesure l’impact des charges financières.

- Taux de rentabilité des capitaux propres : ROE=Résultat net / Capitaux propres X 100

- Visualisations :

- Tableaux croisés dynamiques pour explorer les données.

- Graphiques pour visualiser les tendances des produits et charges.

- Logiciels :

- Utiliser Excel ou des outils comptables comme Sage ou QuickBooks pour automatiser les calculs et générer des rapports.

IV. Exemple Pratique

Données simplifiées (exercice N et N-1) :

| Postes | N (€) | N-1 (€) | Variation (€) | Variation (%) |

|---|---|---|---|---|

| Chiffre d’affaires | 500 000 | 450 000 | +50 000 | +11,11 % |

| Coût d’achat des marchandises | 300 000 | 280 000 | +20 000 | +7,14 % |

| Charges de personnel | 100 000 | 90 000 | +10 000 | +11,11 % |

| Résultat d’exploitation | 50 000 | 40 000 | +10 000 | +25 % |

| Résultat net | 30 000 | 25 000 | +5 000 | +20 % |

Analyse :

- Croissance du chiffre d’affaires : +11,11 %, signe d’une progression commerciale.

- Stabilité des marges : Les charges augmentent proportionnellement au CA, permettant de maintenir la rentabilité.

- Amélioration du résultat net : Une gestion maîtrisée des coûts contribue à une croissance de 20 % du bénéfice net.

V. Conseils Pratiques

- Simplifier les calculs : Préparez des modèles automatisés pour gagner du temps.

- Comparer les données : Toujours comparer les résultats avec les prévisions et les concurrents.

- Prendre en compte le contexte : Considérez les facteurs externes (économie, marché) pour interpréter les données.

- Communiquer clairement : Résumez les points clés dans un rapport structuré, avec des graphiques pour appuyer les résultats.

Étude de Cas : VertiBio – Analyse du Compte de Résultat

En tant que comptable unique de VertiBio, une entreprise pionnière dans la production et la distribution de produits agricoles biologiques, vous jouez un rôle central dans l’analyse financière. VertiBio s’efforce de conjuguer rentabilité économique et engagement écologique. Le conseil d’administration vous demande une analyse approfondie des comptes des exercices N et N-1, afin d’évaluer la performance de l’entreprise et d’orienter les décisions stratégiques.

Compte de Résultat Synthétique (N et N-1)

| Postes | N (€) | N-1 (€) |

|---|---|---|

| Chiffre d’affaires (CA) | 5 800 000 | 5 400 000 |

| Achats de matières premières | 2 400 000 | 2 350 000 |

| Variation des stocks | -30 000 | +40 000 |

| Charges de personnel | 1 500 000 | 1 450 000 |

| Dotations aux amortissements | 320 000 | 300 000 |

| Dotations aux dépréciations | 50 000 | 60 000 |

| Charges externes | 720 000 | 700 000 |

| Total charges d’exploitation | 5 460 000 | 5 340 000 |

| Résultat d’exploitation | 340 000 | 60 000 |

Questions et Analyses

1. Quel est le taux de croissance du chiffre d’affaires ?

Le taux de croissance du chiffre d’affaires (CA) permet de mesurer la dynamique commerciale de l’entreprise. Il se calcule ainsi :

Substituons les chiffres : Taux de croissance= ( 5 800 000−5 400 000 / 5 400 000 ) X 100=+7,41

Interprétation : Une progression de 7,41 % indique une demande croissante pour les produits biologiques de VertiBio, signe d’une stratégie marketing efficace ou d’un élargissement de la clientèle.

2. Quel est le coût d’achat des matières premières en « N » et « N-1 » ?

Le coût d’achat des matières premières se calcule en tenant compte des variations de stocks : Coût d’achat= Achats de matières premieˋres ± Variation des stocks

- En N : Coût d’achat N= 2 400 000−30 000= 2 370 000

- En N-1 : Coût d’achat N-1= 2 350 000+40 000= 2 390 000

Interprétation : Une baisse du coût d’achat des matières premières en N reflète une optimisation des approvisionnements ou une meilleure négociation des prix avec les fournisseurs.

3. Comment interpréter la variation des stocks ?

- En N : La variation des stocks est négative (-30 000 €), ce qui indique que l’entreprise a puisé dans ses stocks pour répondre à la demande, sans produire suffisamment pour les reconstituer.

- En N-1 : La variation des stocks est positive (+40 000 €), traduisant un surstockage lié à une production excédentaire par rapport aux ventes.

Analyse globale : En N, VertiBio a mieux aligné sa production sur la demande réelle, réduisant ainsi les coûts liés au stockage.

4. Que représente l’évolution du poste « Dotations aux dépréciations » ?

Les dotations aux dépréciations concernent les pertes potentielles sur actifs circulants (créances, stocks). Une diminution de 60 000 € à 50 000 € (-16,67 %) reflète :

- Une amélioration de la qualité des créances.

- Une gestion plus rigoureuse des risques liés aux impayés ou aux pertes sur stocks.

Interprétation : VertiBio semble mieux contrôler ses créances clients, probablement grâce à un suivi renforcé des délais de paiement.

5. Quel est le taux de variation du résultat d’exploitation ?

Le résultat d’exploitation se calcule en soustrayant les charges d’exploitation des produits d’exploitation. Son taux de variation mesure l’amélioration ou la détérioration des performances opérationnelles :

Taux de variation= ( Résultat Exploitation du Sultanat N – Résultat exploitation N-1 / Résultat exploitation N-1 ) ×100

Substituons les données : Taux de variation= ( 340 000−60 000 / 60 000 ) ×100= + 466,67

Interprétation : Une amélioration spectaculaire du résultat d’exploitation (+466,67 %) s’explique par :

- Une croissance du chiffre d’affaires (+7,41 %).

- Une maîtrise des charges, notamment la baisse des coûts d’achat et des dotations aux dépréciations.

Synthèse

L’analyse des comptes de VertiBio montre une performance solide en N, marquée par :

- Une croissance significative des revenus : L’élargissement du marché des produits biologiques renforce la position concurrentielle de l’entreprise.

- Une gestion efficace des stocks : La réduction du surstockage optimise les coûts et améliore la trésorerie.

- Un résultat d’exploitation en forte progression : L’entreprise capitalise sur sa stratégie opérationnelle pour maximiser la rentabilité.

Recommandations

Pour poursuivre cette dynamique positive, VertiBio pourrait :

- Investir dans des équipements pour augmenter la capacité de production tout en maintenant une flexibilité face à la demande.

- Renforcer sa politique de recouvrement pour réduire davantage les dépréciations sur créances.

- Explorer des segments de marché premium pour diversifier son offre et améliorer ses marges.

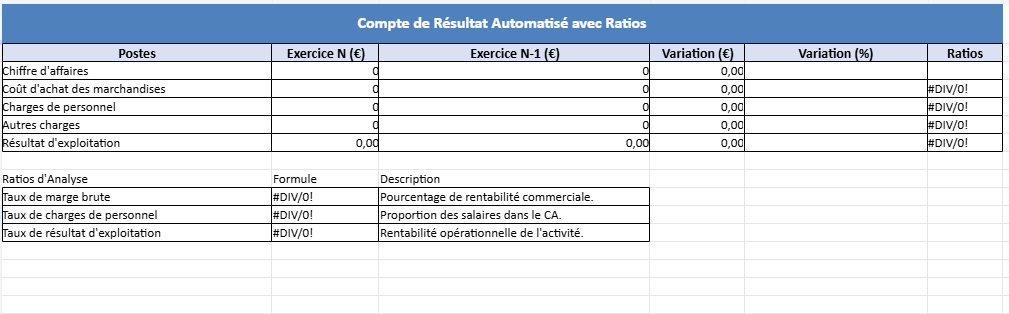

Guide d’Utilisation : Compte de Résultat Automatisé avec Ratios

Ce fichier Excel a été conçu pour simplifier l’analyse du compte de résultat, en automatisant les calculs des variations et des principaux ratios financiers. Voici un guide détaillé pour vous aider à l’utiliser efficacement.

Structure du Fichier

1. Feuille « Compte de Résultat Automatisé avec Ratios »

La feuille est divisée en deux sections principales :

- Compte de Résultat : Contient les postes financiers avec les montants pour les exercices N et N-1, ainsi que des colonnes automatisées pour les variations absolues et en pourcentage.

- Ratios d’Analyse : Regroupe les principaux indicateurs de performance pour évaluer la rentabilité et la structure des charges.

Comment Remplir le Fichier ?

Étape 1 : Entrer les Montants

- Postes financiers : Saisissez les montants dans les colonnes Exercice N (€) (colonne B) et Exercice N-1 (€) (colonne C) pour chaque poste (Chiffre d’affaires, coûts, charges, etc.).

- Les cellules associées aux résultats (comme le Résultat d’exploitation) sont calculées automatiquement à l’aide de formules.

Étape 2 : Vérifier les Calculs Automatisés

- Variation (€) : La colonne D calcule la différence entre les exercices N et N-1. Variation= Exercice N−Exercice N-1

- Variation (%) : La colonne E calcule le pourcentage de variation. Variation %= Variation (€) / Exercice N-1 (€) X 100

Étape 3 : Analyser les Ratios

- Les ratios apparaissent dans la colonne Ratios (colonne F), avec des calculs automatisés comme :

- Taux de marge brute : Montre le pourcentage de rentabilité commerciale.

Taux de marge brute= (Chiffre d’affaires – Coût d’achat des marchandises / Chiffre d’affaires ) X 100

- Taux de charges de personnel : Proportion des salaires par rapport au chiffre d’affaires.

Taux de charges de personnel=Charges de personnel /Chiffre d’affaires X 100

- Taux de résultat d’exploitation : Indique la rentabilité opérationnelle.

Taux de résultat d’exploitation =Résultat d’exploitation / Chiffre d’affaires X 100

Étape 4 : Personnaliser les Variables

- Si nécessaire, ajoutez de nouvelles lignes ou modifiez les postes pour adapter le fichier à votre entreprise. Veillez à mettre à jour les formules si vous ajoutez des colonnes ou des lignes supplémentaires.

Recommandations pour une Utilisation Optimale

- Vérifiez vos données :

- Assurez-vous que les montants saisis sont exacts et cohérents.

- N’ajoutez pas manuellement des valeurs dans les colonnes de calcul (D, E, F), elles sont automatisées.

- Utilisez les ratios pour prendre des décisions :

- Comparez les résultats des exercices N et N-1 pour identifier les postes à améliorer.

- Analysez les marges pour comprendre votre rentabilité.

- Ajoutez des commentaires :

- Utilisez des annotations pour documenter les événements ou décisions affectant les résultats (exemple : baisse des ventes due à une crise sectorielle).

- Protégez les formules :

- Activez la protection des cellules contenant des formules (D, E, F) pour éviter des modifications accidentelles.

- Utilisez des graphiques :

- Créez des graphiques pour visualiser les variations et les ratios, facilitant la compréhension lors de présentations.

Questions Fréquentes

1. Que faire si une cellule affiche une erreur (#DIV/0!) ?

Cela signifie que la valeur de l’Exercice N-1 (€) (colonne C) est égale à zéro. Vérifiez vos données et corrigez-les si nécessaire.

2. Puis-je ajouter des postes supplémentaires ?

Oui, vous pouvez ajouter des lignes pour inclure d’autres postes financiers. Assurez-vous de recopier les formules dans les colonnes de calcul (D, E, F).

3. Comment adapter les ratios à un secteur spécifique ?

Vous pouvez modifier ou ajouter des ratios en insérant des formules dans la section des ratios d’analyse (après la table principale).

Exercices Corrigés Types : Analyse du Compte de Résultat