cours finance entreprise-techniques de financement utilisées

Bienvenue dans ce cours finance d’entreprise

Notre objectif n’est pas de détailler, ici, les techniques de crédits à court terme mais de faire comprendre au lecteur comment s’effectue le choix de l’une par rapport à l’autre, et surtout quelles sont les évolutions récentes.

Pour définir les lignes de crédits à court terme à accorder à son client, il est nécessaire de connaître au préalable ses besoins.

Ceux-ci sont souvent approchés par l’étude du plan de trésorerie prévisionnel, si le client l’établit. Sa lecture permet en effet de calculer de façon assez précise les lignes nécessaires par type de crédits (crédits de mobilisation et crédits de trésorerie).

En l’absence de plan de trésorerie le banquier pourra également se baser sur les utilisations des années précédentes et faire varier les autorisations de crédit en fonction de l’évolution du chiffre d’affaires, voire des délais de règlement clients, fournisseurs et stocks, si leurs variations sont estimées… donc de l’évolution prévisionnelle du besoin en fonds de roulement compte tenu de l’évolution prévisionnelle du fonds de roulement.

1-LES RAISONS DU CHOIX D’UNE TECHNIQUE

Le banquier se trouve souvent confronté:

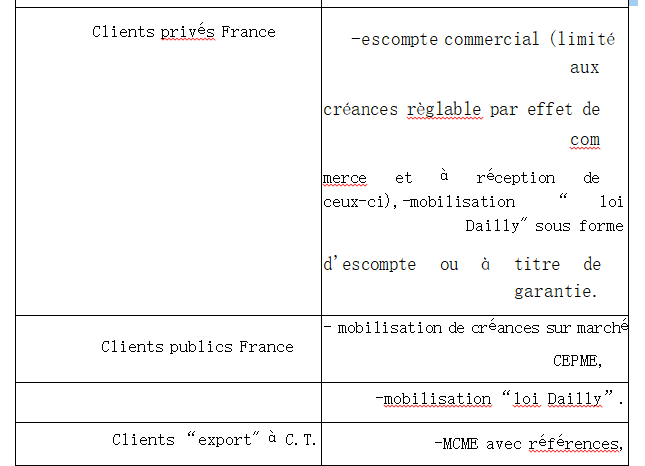

– à la possibilité de mettre en place plusieurs concours différents pour couvrir un même besoin. Par exemple pour mobiliser le poste clients privés France il aura le choix entre l’escompte commercial et la mobilisation de créances “loi Dailly”;

– aux souhaits de son client qui recherche des crédits utilisables avec une très grande souplesse et aux conditions les plus basses possibles (par exemple le crédit global procure plus de souplesse d’utilisation que l’escompte commercial ou la mobilisation de créances “loi Dailly”);

Ces paramètres primera, une technique sera retenue de préférence

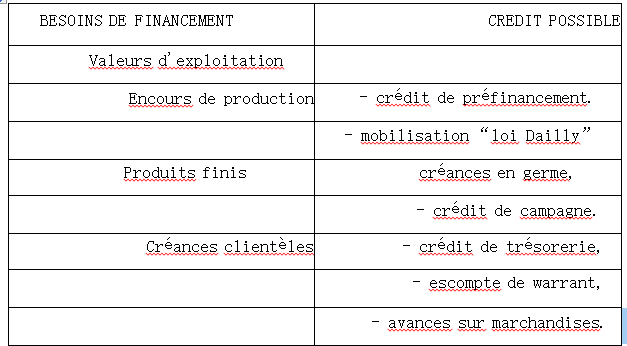

Les principales techniques par rapport aux besoins sont les suivantes

Il est évident que le crédit a un caractère global il procure de souplesse a l’entreprise, il est nécessaire de disposer d’effets de commerce, dans bien des cas acceptes) qui seront mobilisés pour la totalité des créances qu’ils représentent, pour une durée sans rapport direct avec les besoins de trésorerie de l’entreprise, tout au moins dans le temps.

Dans cet exemple, le coût réel de l’escompte peut se révéler très élevé par rapport à son coût apparent car l’entreprise paiera des agios sur la totalité des effets escomptés alors qu’elle pourra disposer en contrepartie d’une trésorerie positive non rémunérée ou difficilement valorisable sous forme de placements.

———————– Cours et tutoriel finance d’entreprise ————————–

Au contraire, la mobilisation de créances “loi Dailly »par exemple permettent d’adapter le montant et surtout la durée du concours aux besoins de trésorerie. Par contre, il faut disposer d’une assiette suffisante, constituée par l’encours des créances clients.

Le crédit de trésorerie procure une souplesse accrue, et de plus, la notion d’assiette y disparaît.

Ainsi les progrès réalisés par les entreprises dans la gestion de leur trésorerie (grâce à une meilleur appréhension des entrées et des sorties) ont fait évoluer sensiblement le choix des techniques bancaires. Pour adapter au mieux les utilisations de crédits aux besoins exacts de leur trésorerie, elles cherchent à utiliser des techniques offrant le maximum de souplesse d’utilisation.

Pour ce faire, les grandes sociétés ont souvent abandonné l’escompte commercial, et les MCNE au profit du crédit de trésorerie et du crédit global. Dans la pratique c’est davantage une différence de forme que de fonds, car les entreprises utilisant ces crédits ne sont absolument pas gênées par les limites des “assiettes” des lignes traditionnelles.

2-LES LIMITES A LA LIBERTE DE CHOIX

Nous avons vu que la plupart des crédits à court terme sont des crédits spécifiques liés à un type particulier d’actif à financer, que ces techniques intègrent ou non des garanties.

Ceci implique deux limites à la liberté totale en matière de choix.

① En raison des assiettes de financement

Nous avons déjà évoqué à plusieurs reprises cette première limite.

On comprend aisément que pour utiliser l’escompte comme assiette de financement, est bien souvent acceptés.

Dans certains types d’activité, notamment les activités qui sont officiellement courtes (service, denrées alimentaires) les règlements s’effectuent par chèque ou alors les effets ne sont retournés que pour une date très proche de leur échéance. L’entreprise a donc des difficultés pour mobiliser son poste clients et se procurer de la trésorerie.

Cette contrainte était un réel problème avant la « loi Dailly »car aucune autre technique ne permettait de rester à un niveau de risque similaire.

② En raison du risque propre à chaque technique

Le choix d’une technique dépend également du risque client qui lui-même influence le rapport de force banquier/client.

Ainsi plus le risque client est élevé plus le banquier pourra imposer des techniques comportant des garanties intrinsèques afin, qu’à volume égal, il puisse réduire son risque ou d’éviter qu’il s’accentue.

Il substituera, par exemple, l’escompte commercial ou une mobilisation de créances“loi Dailly”à une ligne globale. A nouveau, il faut souligner L’apport considérable qu’a représenté la “loi Dailly” qui permet de mobiliser le poste clients dans des conditions de garanties satisfaisantes même en l’absence d’effets commerciaux. Elle permet à la PME de disposer d’un crédit très souple en raison de l’assiette sur laquelle il s’appuie (toutes créances France ou Etranger nées ou à naître) et de la technique utilisée (par caisse ou par billet, en fonction d’un pourcentage des créances “ cédées” ou nanties). C’est également un crédit peu coûteux car si son taux apparent est bien souvent celui de l’escompte et la souplesse qu’il procure lui confère en fait un taux réel plus bas.

Dans ces conditions il n’est pas étonnant que chaque banque se soit appliquée à personnaliser ce concours et à en faire la promotion auprès de la clientèle acquise ou potentielle.

3-LE COUT DU CREDIT A COURT TERME

Plusieurs éléments entrent dans la détermination du taux d’un crédita court terme.

①La détermination du taux nominal

Concernant les crédits à court terme, ce taux, indexé sur le taux de base de la banque variera donc avec lui.

Au taux de base s’ajoutent des majorations qui tiennent compte du niveau de risque que représente son client.

La cotation de l’entreprise, indépendamment des critères objectifs liés à son chiffre d’affaires et à sa situation financière, peut bien entendu faire T’objet de négociations avec son banquier actuel ou d’autres banquiers.

② Le taux réel du crédit

Si les entreprises de crédit sont très complexes en France, les modes de perceptions des agios ne le sont pas moins.

Ainsi le taux nominal d’un crédit n’est qu’une partie de la rémunération du banquier qui percevra également:

– sur les crédits utilisés par billet:

« par avance les intérêts sur les capitaux prêtés (grâce à la technique de l’escompte),

1 ou 2 jours complémentaires de rémunération appelés jours de banque,

1 jour en appliquant valeur lendemain au crédit en compte,

une perception d’une commission,

une commission par effet pour rémunérer sa gestion (manipulation, encaissement);

– sur les crédits utilisés par caisse :

une commission sur le plus fort découvert mensuel, commission qui peut avoir une incidence considérable sur le taux réel si le client a une forte pointe mensuelle limitée dans le temps. Dans ce cas cette commission peut majorer de plusieurs points le taux nominal, et c’est pourquoi les entreprises essaient de négocier la forfaitisation de cette commission à un taux venant majorer le taux des intérêts débiteurs, le bénéfice des flux de trésorerie provenant des valeurs appliquées aux opérations de débit ou de crédit et qui ont pour être de majorer l’assiette de perception de l’intérêt.

le bénéfice des flux de trésorerie provenant des valeurs appliquées aux opérations de débit ou de crédit et qui ont pour être de majorer l’assiette de perception de l’intérêt.

Longtemps les banques ont bénéficié en totalité de ce complément de rémunération non négligeable et qui permettait, en fait, de compenser la non rémunération du service de caisse (gratuité des chèques, des vire. ments..).Cependant, sous l’effet de la concurrence depuis une vingtaine d’années et en fonction de l’évolution du rapport de force banque/entre. prise, beaucoup de ces perceptions complémentaires ont été abandonnées, et ce d’autant plus facilement par les banque que le niveau des taux nominaux était élevé.

Soulignons enfin, en matière de conditions, une évolution contemporaine très nette qui amène les banques en quête d’emplois à court terme, à proposer aux entreprises des crédits indexés directement sur le taux du marché monétaire (“crédits spots”).

Les mesures prises dans le cadre du décloisonnement du marché ont eu pour effet, au niveau des grandes et moyennes entreprises de rechercher davantage de crédits indexés sur le taux du marché monétaire, puis cette pratique s’est progressivement généralisée pour les PME/PMI, sous les contraintes de la désintermédiation et de la concurrence entre banques et entre réseaux.