Normes IFRS et Présentation des États Financiers : Modèle Excel Automatisé et PPT

Cet article sert de guide sur le thème des normes IFRS et de la présentation des états financiers selon ces normes, idéal pour un rapport professionnel, un blog expert, un document pédagogique ou une base de formation.

1. Introduction aux normes IFRS

Les normes IFRS (International Financial Reporting Standards) sont un ensemble de règles comptables internationales élaborées par l’IASB (International Accounting Standards Board). Elles ont pour but d’harmoniser la présentation de l’information financière à travers le monde.

Adoptées dans plus de 140 pays, notamment dans l’Union européenne, les normes IFRS sont devenues un référentiel incontournable pour les entreprises cotées, les groupes internationaux et de plus en plus de PME à vocation internationale.

📌 Objectif principal : fournir une information claire, fiable, comparable et pertinente à tous les utilisateurs des états financiers.

2. Objectifs des normes IFRS

Les normes IFRS visent à :

- Standardiser les pratiques comptables à l’échelle internationale

- Permettre aux investisseurs de comparer les performances entre entreprises, peu importe leur pays

- Renforcer la transparence et la gouvernance financière

- Mieux refléter la réalité économique de l’entreprise (prééminence de la substance sur la forme)

- Faciliter les levées de fonds sur les marchés financiers mondiaux

3. Les composantes des états financiers IFRS

Un jeu complet d’états financiers selon les IFRS comprend :

- Le Bilan (Statement of Financial Position)

→ Représente la situation financière à une date donnée (actifs, passifs, capitaux propres) - Le Compte de Résultat Global (Statement of Profit or Loss and Other Comprehensive Income)

→ Mesure la performance financière sur une période, incluant le résultat net et les éléments du résultat global - Le Tableau des Flux de Trésorerie (Cash Flow Statement)

→ Montre les entrées/sorties de liquidités par activité : exploitation, investissement, financement - L’État des Variations des Capitaux Propres (Statement of Changes in Equity)

→ Décrit l’évolution des capitaux propres sur la période - Les Notes Annexes (Notes to the Financial Statements)

→ Fournissent des détails, estimations, politiques comptables, risques et autres informations utiles à l’analyse

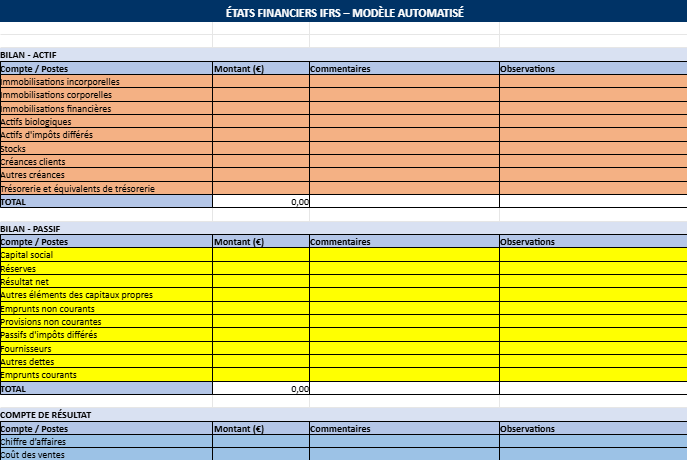

4. Zoom sur la présentation du Bilan IFRS

Le bilan selon les normes IFRS suit une structure par ordre de liquidité et d’exigibilité :

✅ ACTIF :

- Immobilisations incorporelles et corporelles (IAS 38, IAS 16)

- Actifs financiers

- Stocks (IAS 2)

- Créances clients

- Trésorerie

💼 PASSIF :

- Capitaux propres (IAS 1)

- Passifs non courants (emprunts, provisions, impôts différés)

- Passifs courants (dettes fournisseurs, dettes fiscales)

🔁 Le bilan IFRS met souvent en évidence :

- Les actifs à juste valeur

- Les passifs liés à des instruments financiers (IFRS 9)

- Les contrats de location (IFRS 16), intégrés comme droit d’utilisation à l’actif et passif de location

5. Exigences et spécificités IFRS (exemples clés)

| Norme IFRS | Domaine | Particularité |

|---|---|---|

| IFRS 13 | Juste valeur | Évaluation selon un marché actif |

| IFRS 16 | Contrats de location | Droit d’usage à l’actif et passif associé |

| IAS 12 | Impôts différés | Prise en compte des différences temporaires |

| IAS 36 | Dépréciation d’actifs | Test de valeur recouvrable obligatoire |

| IFRS 9 | Instruments financiers | Classification, dépréciation, couverture |

6. Enjeux pratiques pour les entreprises

Pour les grandes entreprises :

- Obligation de consolidation des filiales (IFRS 10)

- Exigence de réévaluations fréquentes

- Communication financière attendue par les investisseurs

Pour les PME :

- Difficultés de montée en compétence IFRS

- Possibilité de recourir à l’IFRS for SMEs (version simplifiée)

Pour les auditeurs, banques et analystes :

- Les états financiers IFRS permettent une lecture unifiée des performances

- Les modèles de valorisation et ratios sont comparables internationalement

7. Présenter des états financiers IFRS – Astuces et bonnes pratiques

- Structurer le document avec titres clairs et homogènes

- Utiliser des tableaux bien formatés (actifs/passifs, flux, capitaux)

- Inclure des notes explicatives bien rédigées

- Soigner la forme (mise en page, lisibilité) pour faciliter la lecture

- Mettre à jour les politiques comptables en cas de changement de normes

Synthèse 😉

Adopter les normes IFRS dépasse largement le cadre d’une simple exigence comptable : c’est un levier stratégique de transparence, de crédibilité et de performance. Elles offrent aux entreprises la possibilité de produire des états financiers clairs, cohérents et aisément comparables par l’ensemble des parties prenantes.

Que l’on parle d’un groupe multinational, d’une PME à fort potentiel ou d’une entreprise en quête de financement, les IFRS s’imposent aujourd’hui comme le standard de référence pour une communication financière de qualité.

Bien sûr ! Voici un commentaire détaillé du cas pratique « INNOVTECH SA » illustrant la mise en œuvre et l’impact des normes IFRS dans les états financiers.

🔍 Cas pratique – INNOVTECH SA

Contexte du cas

INNOVTECH SA, entreprise technologique internationale, opère une transition stratégique de ses anciens référentiels comptables locaux vers les normes IFRS. Cette décision vise principalement à améliorer la transparence, la comparabilité et l’attractivité financière de l’entreprise à l’international, notamment pour attirer des investisseurs.

Application des normes IFRS dans les états financiers

🏢 Bilan (État de la situation financière)

- IAS 16 – Immobilisations corporelles :

Les actifs comme les équipements ou bâtiments sont présentés selon leur valeur amortie, parfois réévaluée, reflétant plus fidèlement leur usage économique réel. - IFRS 9 – Actifs financiers à la juste valeur :

Les placements ou instruments financiers sont évalués à leur juste valeur, ce qui renforce la clarté sur la santé financière de l’entreprise, surtout en période de volatilité des marchés. - IFRS 16 – Contrats de location :

Les engagements de location longue durée sont désormais représentés à l’actif (droit d’utilisation) et au passif (engagement de paiement). Cela aligne mieux le bilan avec la réalité économique, même si cela gonfle mécaniquement les passifs.

📈 Compte de résultat

- Résultat net :

Il tient compte d’un impôt différé enregistré selon IAS 12, et d’un impact plus réaliste des charges liées aux financements (notamment locatifs), selon les principes IFRS. - Résultat opérationnel :

Plus représentatif, car retraité des effets exceptionnels et reflétant la performance récurrente.

💵 Flux de trésorerie

- Mise en évidence des flux réels :

- L’exploitation reste la principale source de génération de cash.

- L’investissement est mesuré (probablement des achats d’actifs technologiques).

- Le financement montre un apport net (peut-être levée de dette ou de fonds).

Impacts clés et bénéfices de l’adoption IFRS

- Meilleure comparabilité : les comptes peuvent être directement comparés à ceux d’autres acteurs technologiques internationaux.

- Renforcement de la confiance des parties prenantes : notamment investisseurs, analystes, partenaires bancaires.

- Amélioration de la lisibilité et de la structure des états financiers : grâce à une présentation plus rigoureuse, ordonnée, et fondée sur des principes économiques.

- Consolidation transparente des filiales : IFRS 10 permet d’avoir une vision globale, cohérente et fiable du périmètre du groupe.

Ce cas montre que la transition vers les normes IFRS n’est pas simplement un exercice comptable, mais un choix stratégique fort. Elle permet à INNOVTECH SA de s’aligner sur les meilleures pratiques internationales, de mieux valoriser son activité et de renforcer son image financière auprès du marché.

🌍 Dans un monde économique globalisé, les IFRS sont un langage universel pour raconter la réalité financière des entreprises.

Comment présenter les États Financiers selon les normes IFRS

Méthodes & Outils à adopter pour une présentation professionnelle

1. Objectif de la présentation IFRS

La présentation des états financiers selon les normes IFRS a pour but de :

- Donner une image fidèle de la situation économique de l’entreprise

- Standardiser l’information financière pour la rendre comparable à l’échelle internationale

- Renforcer la transparence auprès des investisseurs, prêteurs, auditeurs et autres parties prenantes

📌 Ces états doivent être clairs, complets, comparables et compréhensibles.

📑 2. Méthodologie de présentation IFRS

Étapes principales :

- Collecte des données financières (sous IFRS ou retraitement du référentiel local)

- Structuration des états selon le format IFRS :

- Bilan

- Compte de résultat

- Flux de trésorerie

- Variations des capitaux propres

- Notes annexes

- Application des normes spécifiques :

- IFRS 9 : Instruments financiers

- IFRS 16 : Contrats de location

- IAS 12 : Impôts différés

- IAS 36 : Dépréciation des actifs

- Vérification des équilibres (bilan, flux, etc.)

- Mise en forme claire et professionnelle

3. Outils recommandés pour la présentation

Microsoft Excel

Utilisé pour calculs détaillés, réconciliations, bilans automatisés, et génération de tableaux dynamiques.

- Feuilles dédiées : bilan, résultat, flux, capitaux

- Formules automatiques : totaux, variations, marges

- Tableaux à remplir et à lier

Microsoft Word ou Google Docs

Pour présenter le rapport final des états financiers avec commentaires, notes, politiques comptables

- Ajout de zones texte explicatives

- Sections structurées et numérotées

- Possibilité de générer un rapport en PDF

📽️ PowerPoint (optionnel)

Présenter les états financiers IFRS dans un cadre interne ou investisseur

- Tableaux visuels synthétiques

- Graphiques pour les KPIs

- Slides « résumés exécutifs »

Normes de référence (IFRS.org, guides IASB)

À utiliser comme documentation officielle pour vérifier la conformité des traitements comptables

4. Bonnes pratiques de présentation IFRS

| Bonne pratique | Pourquoi ? |

|---|---|

| Structurer le rapport en sections logiques | Facilite la lecture pour l’auditeur ou investisseur |

| Utiliser des titres clairs & homogènes | Uniformise le document |

| Intégrer des tableaux bien formatés | Présente des données lisibles et exploitables |

| Ajouter des notes explicatives | Donne le contexte des chiffres et des traitements IFRS |

| Appliquer une mise en forme professionnelle | Renforce la crédibilité du rapport |

5. Exemples d’outils disponibles (modèles personnalisés)

Modèle Excel automatisé IFRS

Modèle Word à remplir (avec structure IFRS)

Modèle PowerPoint pour présentation synthétique

Streamlit App pour générer les états à la volée

6. Conclusion

Présenter ses états financiers selon les IFRS, c’est plus qu’une mise en forme :

c’est maîtriser les normes, structurer l’information financière, et la rendre lisible à l’international.

Avec une méthodologie rigoureuse et les bons outils, toute entreprise peut produire un reporting IFRS professionnel, transparent et stratégique.