Liste des Charges Fixes et Variables d’une Entreprise : Modèle Excel

La gestion des coûts est essentielle pour assurer la rentabilité d’une entreprise. Deux catégories de charges se distinguent : les charges fixes et les charges variables.

- Charges fixes : Ce sont les coûts récurrents, comme le loyer ou les salaires fixes, qui ne changent pas en fonction du niveau de production ou de ventes.

- Charges variables : Ces coûts fluctuent en fonction de l’activité, par exemple le coût des matières premières ou les frais de transport.

Dans un contexte économique compétitif, bien maîtriser ces charges est crucial pour optimiser les finances de l’entreprise. En classant correctement ces coûts, une entreprise peut :

- Anticiper ses besoins financiers en connaissant le montant minimal à couvrir avec ses revenus.

- Optimiser sa rentabilité en ajustant les coûts variables pour améliorer les marges.

- Prendre des décisions éclairées sur l’investissement et la gestion des ressources.

Ce guide vous aide à adapter et classer vos charges fixes et variables en fonction de votre activité pour améliorer la gestion financière et soutenir la croissance.

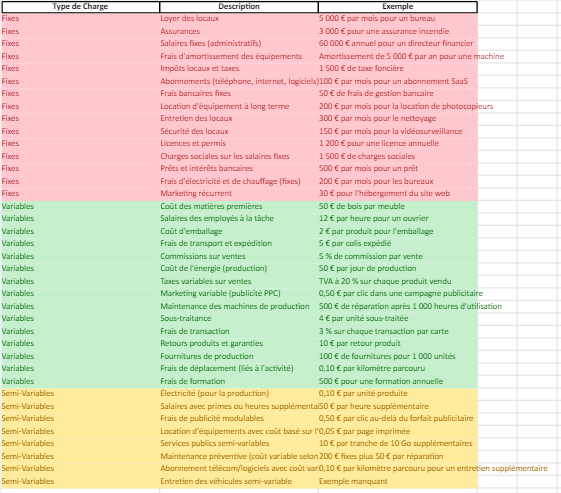

Voici une liste exhaustive et large des charges fixes et charges variables couramment rencontrées dans une entreprise. Ces catégories couvrent une variété d’industries et d’activités commerciales.

Charges Fixes

Les charges fixes sont des coûts qui ne varient pas en fonction du niveau d’activité de l’entreprise (volume de production ou ventes). Elles sont souvent récurrentes et doivent être payées même si l’activité est faible ou inexistante.

- Loyer des bureaux, entrepôts ou magasins

- Assurances (assurance responsabilité civile, assurance bâtiment, assurance véhicule)

- Salaires fixes des employés (administratifs, direction, employés non basés sur la production)

- Frais de gestion (comptabilité, audit, conseil juridique)

- Frais d’amortissement des équipements (machines, ordinateurs, véhicules)

- Impôts locaux (taxe professionnelle, taxe foncière)

- Abonnements aux services (téléphone, internet, logiciels SaaS)

- Frais bancaires fixes (frais de gestion de comptes, frais de carte de crédit)

- Frais de location de matériel (si contrat à long terme)

- Entretien des locaux (nettoyage, maintenance)

- Frais de sécurité (gardiennage, alarme, vidéosurveillance)

- Licences et permis professionnels obligatoires

- Frais d’administration (fournitures de bureau, papeterie)

- Marketing récurrent (frais pour l’hébergement de site web, CRM)

- Charges sociales liées aux salaires fixes

- Prêts et intérêts bancaires fixes

- Coûts d’électricité et chauffage (si pas liés à la production directe)

- Cotisations professionnelles (adhésion à des chambres de commerce ou associations professionnelles)

Charges Variables

Les charges variables fluctuent directement avec l’activité de l’entreprise (niveau de production ou de vente). Elles augmentent ou diminuent en fonction du volume d’activité.

- Coût des matières premières (éléments nécessaires à la fabrication des produits)

- Salaires des travailleurs à la tâche ou à la commission (ouvriers à la production, agents commerciaux)

- Coûts d’emballage (boîtes, sacs, cartons)

- Frais de transport et d’expédition (envois des produits aux clients)

- Commissions sur ventes (paiements aux vendeurs ou partenaires affiliés)

- Coût de l’énergie (électricité, gaz, eau pour la production)

- Frais d’approvisionnement (logistique, gestion des stocks)

- Taxes variables (TVA, taxe sur les ventes, taxes liées à la production)

- Frais de publicité et de marketing variables (publicité payée au clic, affichage selon les ventes)

- Maintenance des machines de production (liée à l’utilisation directe)

- Droits d’utilisation ou redevances (par exemple pour l’utilisation d’une technologie brevetée)

- Fournitures de production (outils, équipement de protection)

- Coût des retours produits et des garanties clients

- Frais de sous-traitance (travail temporaire, services à la demande)

- Frais de transaction (frais de carte bancaire variables selon le volume des ventes)

- Frais de déplacement (liés à des visites de clients, livraisons, etc.)

- Frais liés à la production (eau, produits chimiques, solvants)

- Services ponctuels (consultants, freelance, missions spécifiques)

- Frais de stockage (si stockage additionnel requis pour une production accrue)

- Frais de formation (liés à l’augmentation d’activité)

Charges semi-variables

Certaines charges peuvent être partiellement fixes et partiellement variables. Elles contiennent des composants fixes de base, mais peuvent augmenter selon le niveau d’activité :

- Coûts d’électricité (si une partie est liée à l’éclairage des bureaux, et une autre à la production)

- Entretien des équipements (certaines réparations peuvent augmenter en fonction de l’utilisation)

- Salaires des employés en heures supplémentaires (base fixe avec supplément en fonction de la charge de travail)

- Frais de publicité (certains contrats de publicité ont des coûts de base avec un ajustement basé sur la performance)

- Contrats de location à long terme avec une option variable (par exemple, augmentation si l’espace supplémentaire est nécessaire)

- Abonnements logiciels (modulables selon le nombre d’utilisateurs ou les fonctionnalités)

👉 La distinction entre charges fixes et variables est essentielle pour la gestion financière d’une entreprise, car elle permet de calculer le seuil de rentabilité et de mieux comprendre comment les coûts sont liés à l’activité. Les charges fixes doivent être surveillées attentivement pour garantir que l’entreprise peut les couvrir même en période de faible activité, tandis que les charges variables doivent être contrôlées pour optimiser la production et les marges bénéficiaires.

Cette liste peut être adaptée en fonction du secteur d’activité de l’entreprise, mais elle couvre l’essentiel des types de charges que l’on retrouve dans diverses industries.

Tableau comparatif des charges fixes, variables et semi-variables

Ce tableau aide à distinguer rapidement les charges selon leur comportement face à l’activité de l’entreprise. Il permet de mieux classer les dépenses et de mieux préparer le budget, la marge et le seuil de rentabilité.

| Critère | Charges fixes | Charges variables | Charges semi-variables |

|---|---|---|---|

| Définition | Elles restent globalement stables, même lorsque l’activité varie sur une période donnée. | Elles évoluent en fonction du volume d’activité, de production ou de vente. | Elles combinent une part fixe et une part qui varie selon l’activité. |

| Évolution quand l’activité augmente | Le montant change peu à court terme. | Le montant augmente avec l’activité. | Une partie reste stable, une autre augmente. |

| Exemples | Loyer, assurance, abonnement logiciel, salaire fixe, amortissement. | Matières premières, emballage, commissions sur ventes, frais de livraison, frais de transaction. | Électricité, téléphone, maintenance liée à l’usage, certaines primes. |

| Lien avec la production | Lien indirect ou faible sur le court terme. | Lien direct avec le niveau de production ou de vente. | Lien partiel avec l’activité. |

| Utilité pour le pilotage | Aider à mesurer le poids structurel des dépenses de l’entreprise. | Aider à suivre le coût des ventes, la marge et la rentabilité. | Aider à affiner l’analyse lorsque la dépense ne rentre pas dans une seule catégorie. |

| Exemple concret | Le loyer du local reste identique, que l’entreprise vende beaucoup ou peu. | Plus une entreprise fabrique ou vend, plus elle consomme de matières ou d’emballages. | Une facture d’électricité comprend souvent une base fixe et une consommation variable. |

À retenir

Les charges fixes soutiennent la structure de l’entreprise. Les charges variables suivent le rythme de l’activité. Les charges semi-variables occupent une position intermédiaire. Cette distinction rend l’analyse financière plus claire et améliore la préparation du budget et du seuil de rentabilité.

Adapter les listes de charges fixes et charges variables à votre entreprise est une étape clé pour comprendre votre structure de coûts et améliorer la gestion financière. Chaque entreprise a des spécificités qui influencent la nature de ses dépenses. Voici comment personnaliser ces listes en fonction de vos besoins.

1. Identifier les spécificités de votre entreprise

Avant de commencer à classer vos charges, réfléchissez à la nature de votre activité :

- Êtes-vous dans le secteur des services, de la production, de la distribution ?

- Avez-vous des employés fixes ou payez-vous plutôt des sous-traitants ?

- Avez-vous des dépenses récurrentes liées à l’infrastructure, ou des coûts qui varient en fonction de la production ?

2. Analysez vos charges actuelles

Faites un inventaire de toutes les dépenses que vous réalisez chaque mois, trimestre ou année. Essayez de répondre à ces questions :

- Quelles dépenses restent identiques, quelle que soit l’activité ?

- Quelles dépenses augmentent avec votre volume de ventes ou de production ?

- Quelles dépenses sont difficiles à classer (semi-variables) ?

3. Adaptez la liste des charges fixes

Les charges fixes sont les coûts récurrents que vous devez payer, quel que soit votre niveau d’activité. Voici comment les adapter :

- Loyer des locaux : Si vous louez un bureau, un entrepôt ou un magasin, incluez ces coûts. Si vous travaillez depuis chez vous, ce coût pourrait être moindre, voire inexistant.

- Assurances : Tous les types d’assurance (locaux, responsabilité civile, équipements) qui ne changent pas en fonction de votre chiffre d’affaires. Par exemple, un photographe pourrait avoir une assurance pour son matériel, tandis qu’un restaurant doit assurer son local.

- Salaires fixes : Ceux des employés permanents (administratifs, direction). Si vous n’avez pas d’employés fixes mais travaillez avec des freelances, ces frais seront classés comme variables.

- Impôts et taxes : Incluez ici les taxes récurrentes telles que la taxe foncière ou d’autres charges administratives que vous devez payer chaque année.

- Abonnements : Tous les frais fixes comme les abonnements à des logiciels, des services en ligne, ou des contrats de téléphonie/internet.

Comment adapter :

- Si vous êtes une entreprise de services à domicile, vous pourriez ne pas avoir de loyer élevé, mais vous aurez peut-être des frais d’assurance pour couvrir des risques particuliers (accidents pendant les interventions, par exemple).

- Un e-commerçant aura probablement plus d’abonnements à des plateformes et services web qu’une boutique physique.

4. Adaptez la liste des charges variables

Les charges variables fluctuent en fonction de votre activité, telles que la production ou les ventes. Voici comment adapter cette liste :

- Coût des matières premières : Si vous fabriquez des produits, le coût des matériaux est une charge variable. Par exemple, un fabricant de vêtements inclurait les coûts des tissus, tandis qu’un boulanger inclurait les ingrédients comme la farine ou le sucre.

- Salaires des employés à la tâche : Pour les entreprises qui rémunèrent les employés en fonction du travail réalisé ou des heures supplémentaires, ces salaires sont variables. Si vous avez des travailleurs à la commission (ex. : des commerciaux), leurs paiements sont également variables.

- Coût d’emballage et expédition : Si vous vendez des produits physiques, les coûts d’emballage et d’expédition augmentent en fonction des ventes. Par exemple, une boutique en ligne aura ces frais pour chaque commande envoyée.

- Frais de transaction : Ces frais augmentent avec le volume des ventes, comme les commissions sur les paiements par carte bancaire ou les frais de plateformes (ex. : PayPal, Stripe).

- Commissions sur ventes : Si vous rémunérez des agents commerciaux ou des partenaires affiliés en fonction des ventes réalisées, ces coûts sont variables.

- Publicité en ligne : Dans certains cas, vos frais publicitaires (comme le coût par clic sur Google Ads ou Facebook Ads) augmentent en fonction de vos campagnes et des performances publicitaires.

Comment adapter :

- Si vous êtes dans le secteur des services, vous n’aurez peut-être pas de coût de matières premières, mais vous aurez des frais de déplacement ou des salaires variables selon le nombre d’interventions.

- Un consultant pourrait classer les frais de sous-traitance comme variables s’il engage des experts pour des missions spécifiques.

5. Adapter les charges semi-variables

Certaines charges sont à la fois fixes et variables. Elles peuvent avoir un coût de base fixe, mais augmentent en fonction de l’utilisation. Par exemple :

- Électricité : Vous payez un montant fixe pour la consommation de base des bureaux, mais la production peut nécessiter plus d’énergie.

- Salaires avec primes : Un employé reçoit un salaire de base fixe, mais peut toucher des primes ou des heures supplémentaires selon la charge de travail.

Adaptez ces charges en fonction de la structure de vos contrats et abonnements. Par exemple, si vous louez des équipements avec une partie fixe et des frais supplémentaires basés sur l’utilisation, ces frais doivent être classés comme semi-variables.

6. Ajustez régulièrement en fonction de l’évolution de l’entreprise

Les charges d’une entreprise ne sont pas statiques. À mesure que votre activité se développe ou change, certaines charges fixes peuvent devenir variables (ou vice versa), et de nouveaux frais peuvent apparaître.

- Si vous embauchez plus de personnel permanent, les salaires fixes augmenteront.

- Si vous externalisez une partie de votre production, vous aurez des frais de sous-traitance qui sont variables.

7. Utilisez des outils de gestion financière

Pour faciliter l’adaptation et la gestion des charges, un tableau de bord financier automatisé peut vous aider à classer et suivre vos coûts en temps réel. Les outils comme Excel avec des formules préconfigurées peuvent automatiser le calcul des charges fixes et variables et vous donner une vue d’ensemble instantanée de votre rentabilité.

Exemple d’adaptation pour différents types d’entreprises :

Commerce de détail :

- Charges fixes : Loyer de la boutique, salaires des employés de la boutique, abonnement internet et logiciels de caisse.

- Charges variables : Coût d’achat des stocks, frais de transport et logistique, commissions sur ventes.

Entreprise de services (ex. : entreprise de nettoyage) :

- Charges fixes : Loyer du bureau, salaires des employés administratifs, assurance responsabilité civile.

- Charges variables : Salaires des agents de nettoyage, coût des produits de nettoyage, frais de déplacement.

Boutique en ligne :

- Charges fixes : Hébergement du site web, abonnement à la plateforme e-commerce, frais d’assurance.

- Charges variables : Coût d’emballage et expédition, frais de publicité (Google Ads), commissions de paiement en ligne (PayPal, Stripe).

Industrie de fabrication :

- Charges fixes : Amortissement des machines, loyer de l’usine, assurance des équipements.

- Charges variables : Matières premières, coûts de transport, frais d’emballage, salaires des ouvriers à la production.

Exemples de charges fixes et variables selon l’activité

Les charges ne se répartissent pas de la même façon d’une activité à l’autre. Ce bloc aide à visualiser rapidement les dépenses les plus fréquentes selon le métier, pour mieux classer les coûts et construire un tableau plus réaliste.

Restaurant

L’activité repose sur un équilibre constant entre charges de structure et dépenses liées au volume de service.

Boulangerie

Le coût de production évolue fortement avec les volumes fabriqués chaque jour.

E-commerce

Les dépenses varient souvent avec les commandes, la logistique et la publicité.

Consultant ou indépendant

Une grande partie des charges repose sur la structure de travail et les outils professionnels.

Transport ou livraison

Les coûts évoluent avec les trajets, le carburant et l’intensité d’exploitation.

Atelier de production

Les charges se partagent entre coûts de structure industrielle et consommation liée à la fabrication.

À retenir

Une même dépense peut changer de lecture selon l’activité. Le bon classement dépend du fonctionnement réel de l’entreprise, du niveau de production, du mode de vente et de l’organisation choisie. Ce type de repère rend le tableau Excel plus précis et plus utile pour piloter.

FAQ charges fixes et variables d’une entreprise

Voici les réponses aux questions les plus utiles pour mieux comprendre la différence entre charges fixes, charges variables et charges semi-variables, et pour mieux utiliser un tableau Excel de suivi.

Quelle différence entre une charge fixe et une charge variable

Une charge fixe reste globalement stable sur une période donnée, même si l’activité change. Une charge variable évolue avec le niveau de production, de vente ou de prestation. Cette distinction aide à mieux comprendre la structure des coûts de l’entreprise.

Le loyer fait-il partie des charges fixes

Oui, le loyer fait généralement partie des charges fixes, car son montant reste stable d’un mois à l’autre, indépendamment du volume d’activité de l’entreprise.

Les matières premières sont-elles des charges variables

Oui, dans la plupart des cas, les matières premières sont des charges variables. Plus l’entreprise produit ou vend, plus elle consomme de matières, ce qui fait évoluer le montant de cette dépense.

L’électricité est-elle une charge fixe ou variable

L’électricité relève souvent des charges semi-variables. Une partie de la facture reste relativement stable, tandis qu’une autre dépend directement de l’usage, de la production ou de l’activité.

Pourquoi distinguer les charges fixes et variables

Cette distinction aide à mieux piloter les coûts, à préparer un budget plus réaliste, à calculer la marge et à déterminer le seuil de rentabilité. Elle améliore aussi la lecture financière de l’activité.

Qu’est-ce qu’une charge semi-variable

Une charge semi-variable combine une base stable et une partie qui varie avec l’activité. Elle ne rentre donc pas complètement dans la catégorie des charges fixes ou des charges variables.

Comment faire un tableau des charges fixes et variables dans Excel

Il faut créer des colonnes pour le nom de la charge, sa catégorie, son montant, sa fréquence et une observation éventuelle. Un modèle Excel facilite ce classement et permet de garder une vue claire sur la structure des dépenses.

Les salaires sont-ils des charges fixes ou variables

Les salaires fixes entrent généralement dans les charges fixes. Certaines rémunérations liées à la performance, aux heures supplémentaires ou aux commissions peuvent relever d’une logique variable.

Quel lien entre charges variables et seuil de rentabilité

Les charges variables influencent directement la marge sur coût variable. Cette marge sert ensuite à couvrir les charges fixes. C’est pourquoi leur bonne identification joue un rôle central dans le calcul du seuil de rentabilité.

Pourquoi utiliser un modèle Excel pour classer les charges d’une entreprise

Un modèle Excel permet de centraliser les dépenses, de mieux distinguer leur nature, de filtrer les catégories et de préparer plus facilement le budget, l’analyse financière ou le suivi de rentabilité.