Le coût d’un employé : Modèle de calcul dans Excel

Télécharger un modèle Excel pour le calcul du coût d’un employé 👇

Lorsqu’une entreprise embauche un nouvel employé, il est crucial de comprendre que le coût de cette embauche ne se limite pas au salaire convenu. En effet, de nombreux autres facteurs doivent être pris en compte pour évaluer le véritable coût d’un employé pour une entreprise. Dans cet article, nous examinerons en détail les différents éléments qui contribuent au coût total d’un employé.

Salaire de base

Le salaire de base est le montant convenu entre l’employeur et l’employé pour rémunérer le travail effectué. Il s’agit souvent de la première considération lorsqu’on évalue le coût d’un employé. Cependant, il ne représente qu’une partie du coût total, car d’autres éléments doivent être pris en compte.

Avantages sociaux

En plus du salaire de base, les employeurs doivent souvent fournir divers avantages sociaux à leurs employés. Cela peut inclure des prestations telles que l’assurance maladie, l’assurance vie, les régimes de retraite, les congés payés et les avantages en nature comme les repas subventionnés ou les transports. Ces avantages sociaux peuvent représenter une part significative du coût total d’un employé pour l’entreprise.

Assurance maladie et assurance vie

Les primes d’assurance maladie et d’assurance vie payées par l’employeur pour ses employés peuvent varier en fonction de la taille de l’entreprise, du secteur d’activité et de la localisation géographique. Ces coûts sont généralement calculés sur une base mensuelle ou annuelle par employé.

Régimes de retraite

De nombreuses entreprises proposent des régimes de retraite à leurs employés, tels que les plans 401(k) aux États-Unis ou les régimes de pension dans d’autres pays. L’employeur peut être tenu de verser des cotisations à ces régimes, ce qui représente un coût supplémentaire pour l’entreprise.

Charges sociales

En plus des avantages sociaux directs, les employeurs doivent également prendre en compte les charges sociales qu’ils doivent payer pour leurs employés. Ces charges comprennent les cotisations à la sécurité sociale, les contributions à l’assurance chômage et parfois les impôts sur la masse salariale. Ces coûts peuvent varier en fonction de la législation locale et nationale.

Cotisations à la sécurité sociale

Les employeurs sont souvent tenus de verser des cotisations à la sécurité sociale pour leurs employés, qui sont calculées en pourcentage du salaire brut de l’employé. Ces cotisations peuvent couvrir des prestations telles que l’assurance maladie, les prestations de chômage et les pensions de retraite.

Contributions à l’assurance chômage

Dans de nombreux pays, les employeurs doivent également verser des contributions à l’assurance chômage pour leurs employés. Ces contributions servent à financer les prestations de chômage pour les travailleurs qui perdent leur emploi.

Coûts de recrutement et de formation

En plus des coûts directs liés à la rémunération et aux avantages sociaux, les entreprises doivent également prendre en compte les coûts de recrutement et de formation des nouveaux employés. Ces coûts peuvent inclure les dépenses liées à la publication d’offres d’emploi, aux entretiens, aux tests de sélection, à l’intégration et à la formation initiale. Bien que ces coûts puissent varier d’une entreprise à l’autre, ils représentent souvent une part importante du coût total d’un employé pour une entreprise.

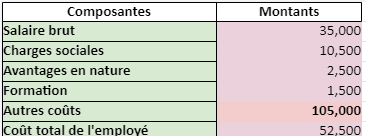

Exemple de tableau illustrant le coût d’un employé

| Catégorie | Montant ($) |

|---|---|

| Salaire brut | 4000 |

| Avantages sociaux | 1000 |

| Charges sociales | 800 |

| Impôts | 600 |

| Autres dépenses | 500 |

| Coût total | 6900 |

Dans cet exemple :

- Le salaire brut de l’employé est de 4000 $.

- Les avantages sociaux s’élèvent à 1000 $.

- Les charges sociales sont de 800 $.

- Les impôts retenus sur le salaire s’élèvent à 600 $.

- D’autres dépenses liées à l’emploi, telles que la formation ou les frais de déplacement, totalisent 500 $.

- Le coût total d’un employé pour l’entreprise est de 6900 $.

Conclusion

En conclusion, le coût d’un employé pour une entreprise va bien au-delà du simple salaire de base. Les entreprises doivent également prendre en compte les avantages sociaux, les charges sociales, les coûts de recrutement et de formation, ainsi que d’autres dépenses liées à l’emploi. En comprenant ces différents éléments, les employeurs peuvent mieux évaluer le coût total d’un employé et prendre des décisions éclairées en matière de recrutement et de gestion des ressources humaines.