Le compte d’exploitation dans la pratique : modèle et cas

Cet article explore en profondeur le compte d’exploitation, son importance, et comment il est utilisé dans la gestion quotidienne des affaires.

Le compte d’exploitation est l’un des documents financiers les plus cruciaux pour évaluer la santé financière d’une entreprise. Il offre un aperçu détaillé des revenus, des coûts et des dépenses sur une période donnée, permettant ainsi aux gestionnaires, aux investisseurs et aux parties prenantes de comprendre la performance opérationnelle d’une entreprise.

Qu’est-ce que le compte d’exploitation ?

Le compte d’exploitation, également connu sous le nom de compte de résultat, est un état financier qui présente les revenus générés par une entreprise ainsi que les coûts et les dépenses engagés pour générer ces revenus au cours d’une période spécifique, généralement un trimestre ou une année. Il est essentiel pour calculer le bénéfice net d’une entreprise après déduction de toutes les dépenses et charges.

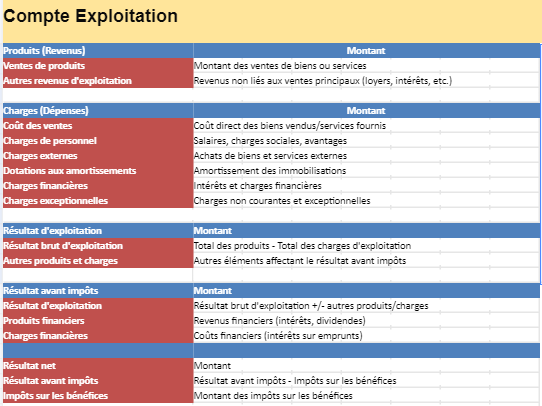

Structure typique d’un compte d’exploitation

Revenus :

- Les revenus sont les recettes générées par l’entreprise grâce à ses activités principales, comme la vente de produits ou la prestation de services.

Coûts des ventes :

- Ces coûts sont directement liés à la production ou à l’acquisition des biens vendus par l’entreprise. Ils incluent les coûts des matières premières, de la main-d’œuvre directe et d’autres dépenses directement attribuables à la production.

Marge brute :

- La marge brute est calculée en soustrayant le coût des ventes des revenus. Elle représente le bénéfice brut avant déduction des frais généraux et administratifs.

Frais généraux et administratifs :

- Ce sont les dépenses indirectes nécessaires au fonctionnement quotidien de l’entreprise, telles que les salaires du personnel administratif, les frais de bureau et les frais généraux.

Résultat d’exploitation :

- Le résultat d’exploitation est obtenu en soustrayant les frais généraux et administratifs de la marge brute. Il représente le résultat financier avant prise en compte des éléments financiers non opérationnels.

Résultat financier et résultat exceptionnel :

- Ces éléments comprennent les revenus et les dépenses qui ne sont pas directement liés aux activités principales de l’entreprise, tels que les intérêts sur les prêts, les gains ou pertes sur les ventes d’actifs, etc.

Bénéfice net ou perte nette :

- Le bénéfice net est calculé en soustrayant les résultats financiers et exceptionnels du résultat d’exploitation. C’est le bénéfice final réalisé par l’entreprise après toutes les déductions.

Importance du compte d’exploitation

Le compte d’exploitation joue un rôle crucial pour plusieurs raisons :

- Évaluation de la performance financière : Il fournit une analyse détaillée des performances opérationnelles de l’entreprise, permettant aux gestionnaires de prendre des décisions éclairées.

- Communication aux parties prenantes : Il est utilisé pour communiquer la performance financière aux investisseurs, aux prêteurs, aux actionnaires et autres parties prenantes externes.

- Planification budgétaire et stratégique : Il aide à évaluer les tendances financières et à formuler des budgets et des stratégies futures en fonction des résultats actuels.

Utilisation dans la gestion quotidienne des affaires

Dans la gestion quotidienne des affaires, le compte d’exploitation est utilisé pour :

- Suivre la rentabilité des produits ou des services.

- Identifier les domaines où des économies de coûts peuvent être réalisées.

- Évaluer l’efficacité des stratégies de pricing et de marketing.

- Comparer la performance actuelle avec les périodes précédentes et les objectifs fixés.

En somme, le compte d’exploitation est bien plus qu’un simple document financier ; c’est un outil essentiel pour évaluer, planifier et communiquer la performance d’une entreprise. Sa compréhension approfondie est indispensable pour tous ceux impliqués dans la gestion et l’analyse financière d’une organisation.

Analyse de rentabilité par produit/service

- Exemple : En utilisant le compte d’exploitation, une entreprise de fabrication de meubles évalue la rentabilité de ses lignes de produits. Les tables génèrent un revenu annuel de 1 million d’euros avec des coûts de vente de 600 000 euros, tandis que les chaises génèrent 800 000 euros de revenus avec des coûts de vente de 450 000 euros. Après déduction des coûts, la marge brute est de 400 000 euros pour les tables et de 350 000 euros pour les chaises. Cette analyse guide l’entreprise dans la décision de concentrer ses efforts promotionnels et d’optimisation sur la ligne de tables en raison de sa rentabilité supérieure.

| Ligne de Produit | Revenus annuels | Coûts des ventes | Marge brute |

|---|---|---|---|

| Tables | 1,000,000 € | 600,000 € | 400,000 € |

| Chaises | 800,000 € | 450,000 € | 350,000 € |

Gestion des coûts et optimisation des dépenses

- Exemple : En analysant son compte d’exploitation, une chaîne de restaurants identifie une augmentation des coûts alimentaires due à des prix de matières premières plus élevés que prévu. Pour optimiser les dépenses, l’entreprise renégocie ses contrats avec les fournisseurs pour obtenir des prix compétitifs et révise ses pratiques d’achat pour minimiser le gaspillage, basées sur les données spécifiées dans le compte d’exploitation.

| Poste de Dépense | Montant réel | Montant prévu | Écart |

|---|---|---|---|

| Coûts alimentaires | XXXX € | XXXX € | XXXX € |

Évaluation de l’impact des décisions stratégiques

- Exemple : Avant de lancer un nouveau produit, une entreprise de technologie utilise son compte d’exploitation pour estimer les coûts de développement, les revenus prévus et les coûts de vente associés. Grâce à cette analyse financière détaillée, l’entreprise détermine que le nouveau produit peut générer un bénéfice net positif dans les deux ans suivant son lancement, justifiant ainsi l’investissement initial requis.

| Poste de Dépense | Coût estimé | Revenus prévus | Bénéfice net prévu |

|---|---|---|---|

| Nouveau produit | XXXX € | XXXX € | XXXX € |

Communication avec les investisseurs et les prêteurs

- Exemple : Une entreprise de commerce électronique utilise son compte d’exploitation pour présenter une augmentation significative des revenus dans son rapport financier annuel. Cette croissance est attribuée à une expansion réussie dans de nouveaux marchés internationaux, fournissant ainsi aux investisseurs les informations clés pour évaluer le potentiel de croissance de l’entreprise et prendre des décisions d’investissement informées.

| Catégorie | Montant (en euros) |

|---|---|

| Revenus annuels | XXXX |

| Coûts des ventes | XXXX |

| Marge brute | XXXX |

Suivi des objectifs financiers et budgétaires

- Exemple : Une start-up de logiciels utilise son compte d’exploitation pour comparer les résultats financiers réels avec les prévisions budgétaires mensuelles. Si des écarts sont identifiés, comme des coûts de marketing plus élevés que prévu, l’entreprise ajuste ses stratégies pour maintenir ses objectifs de croissance annuelle de 20 %, en se basant sur les données fournies par le compte d’exploitation.

| Mois/trimestre | Prévisions budgétaires | Résultats réels | Écart |

|---|---|---|---|

| XXXX | XXXX € | XXXX € | XXXX € |

Ces exemples démontrent comment le compte d’exploitation est utilisé de manière pratique pour prendre des décisions éclairées, optimiser les performances financières et communiquer efficacement avec les parties prenantes.

Voici un commentaire sur les deux études de cas du compte d’exploitation :

Étude de cas 1

Produits (Revenus)

- Les ventes de produits s’élèvent à 50 000 €, tandis que les autres revenus d’exploitation totalisent 2 000 €. Le total des revenus est donc de 52 000 €.

Charges (Dépenses)

- Le coût des ventes est de 30 000 €, ce qui représente une part significative des revenus.

- Les charges de personnel sont de 10 000 €, les charges externes de 5 000 €, les dotations aux amortissements de 1 000 €, les charges financières de 500 €, et les charges exceptionnelles de 200 €.

- Le total des dépenses s’élève donc à 46 700 €.

Résultat d’exploitation

- Le résultat brut d’exploitation est de 5 300 € (52 000 € – 46 700 €).

- Aucun autre produit ou charge n’affecte ce résultat.

Le Résultat avant impôts

- En ajoutant les produits financiers de 1 000 € et en soustrayant les charges financières de 500 €, le résultat avant impôts est de 5 800 €.

Résultat net

- Après impôts de 2 000 €, le résultat net est de 3 800 €.

Étude de cas 2

Produits (Revenus)

- Les ventes de produits s’élèvent à 75 000 €, tandis que les autres revenus d’exploitation totalisent 3 000 €. Le total des revenus est donc de 78 000 €.

Charges (Dépenses)

- Le coût des ventes est de 45 000 €, ce qui représente une part importante des revenus.

- Les charges de personnel sont de 15 000 €, les charges externes de 7 000 €, les dotations aux amortissements de 1 500 €, les charges financières de 700 €, et les charges exceptionnelles de 300 €.

- Le total des dépenses s’élève donc à 69 500 €.

Résultat d’exploitation

- Le résultat brut d’exploitation est de 8 500 € (78 000 € – 69 500 €).

- Aucun autre produit ou charge n’affecte ce résultat.

Le Résultat avant impôts

- En ajoutant les produits financiers de 1 500 € et en soustrayant les charges financières de 700 €, le résultat avant impôts est de 9 300 €.

Résultat net

- Après impôts de 3 000 €, le résultat net est de 6 300 €.

Pour analyser les ratios financiers des deux études de cas, nous allons calculer plusieurs ratios clés qui peuvent donner un aperçu de la performance financière de chaque cas. Voici quelques-uns des ratios financiers couramment utilisés :

- Marge brute = (Ventes de produits – Coût des ventes) / Ventes de produits

- Marge d’exploitation = Résultat d’exploitation / Ventes de produits

- Marge nette = Résultat net / Ventes de produits

- Ratio de couverture des intérêts = Résultat avant impôts / Charges financières

Étude de cas 1

Calculs :

Marge brute :

La Marge d’exploitation :

Marge nette :

Ratio de couverture des intérêts

Étude de cas 2

Calculs :

Marge brute :

La Marge d’exploitation :

Marge nette :

Ratio de couverture des intérêts :

Analyse des ratios

Marge brute :

- Les deux cas ont une marge brute de 40%, indiquant que les coûts de vente représentent 60% des ventes de produits dans les deux cas. Cela montre une consistance dans la gestion des coûts directs par rapport aux revenus des ventes.

La Marge d’exploitation :

- La marge d’exploitation est légèrement supérieure dans l’étude de cas 2 (11,3%) comparée à l’étude de cas 1 (10,6%). Cela indique une meilleure gestion des dépenses d’exploitation dans l’étude de cas 2.

Marge nette :

- La marge nette est également supérieure dans l’étude de cas 2 (8,4%) par rapport à l’étude de cas 1 (7,6%). Cela montre que, malgré des impôts plus élevés dans l’étude de cas 2, l’entreprise parvient à dégager un meilleur résultat net par rapport à ses ventes.

Ratio de couverture des intérêts :

- Le ratio de couverture des intérêts est plus élevé dans l’étude de cas 2 (13,29) comparé à l’étude de cas 1 (11,6). Un ratio plus élevé signifie que l’entreprise est mieux placée pour couvrir ses charges financières avec son résultat avant impôts, indiquant une meilleure solidité financière dans l’étude de cas 2.

Conclusion

L’étude de cas 2 présente des ratios financiers légèrement meilleurs, indiquant une performance financière plus solide par rapport à l’étude de cas 1. Cela est principalement dû à une meilleure gestion des dépenses d’exploitation et des charges financières, ce qui se traduit par des marges d’exploitation et nettes plus élevées, ainsi qu’un ratio de couverture des intérêts plus favorable.

💡 FAQ

1. Qu’est-ce qu’un compte d’exploitation ?

Un compte d’exploitation résume les revenus, dépenses et résultat net d’une entreprise sur une période donnée.

2. Pourquoi utiliser un compte d’exploitation ?

Pour évaluer la performance financière et la rentabilité d’une entreprise.

3. Qu’inclut le compte d’exploitation ?

Il inclut les revenus, les dépenses et le résultat net.

4. Quelle est la marge brute ?

La marge brute est le rapport entre le bénéfice brut et les ventes totales.

5. Comment calculer le résultat net ?

Le résultat net est le résultat avant impôts moins les impôts sur les bénéfices.

6. Qu’est-ce que le coût des ventes ?

Le coût des ventes représente les coûts directs des biens vendus ou services fournis.

7. Quelle est la marge d’exploitation ?

La marge d’exploitation est le rapport entre le résultat d’exploitation et les ventes.

8. Pourquoi est-il important de suivre les charges financières ?

Pour évaluer l’impact des intérêts et autres charges financières sur la rentabilité.

9. Comment améliorer le résultat d’exploitation ?

Réduisez les coûts et augmentez les revenus.

10. Quel est le rôle des dotations aux amortissements ?

Les dotations aux amortissements répartissent le coût des actifs sur leur durée de vie.