VAN : Taux d’actualisation – Calculateur automatisé de le WACC

La valeur actuelle nette dépend directement du taux d’actualisation retenu, et c’est précisément là que le WACC prend tout son sens. En intégrant le coût moyen pondéré du capital dans le calcul, l’analyse gagne en cohérence financière et en rigueur stratégique. Ce calculateur automatisé permet de tester différents scénarios de taux, de mesurer l’impact sur la VAN et de sécuriser les décisions d’investissement en s’appuyant sur un coût du capital réaliste et structuré.

VAN et taux d’actualisation WACC : calculateur automatisé pour évaluer la rentabilité réelle

Le taux d’actualisation est un paramètre clé dans le calcul de la Valeur Actuelle Nette (VAN), car il permet de refléter la valeur temporelle de l’argent, les risques associés à l’investissement, ainsi que le coût du capital. Le taux d’actualisation peut être calculé de différentes manières selon le contexte et l’objectif de l’investissement. Voici les méthodes les plus courantes pour déterminer ce taux :

1. Le Coût Moyen Pondéré du Capital (WACC)

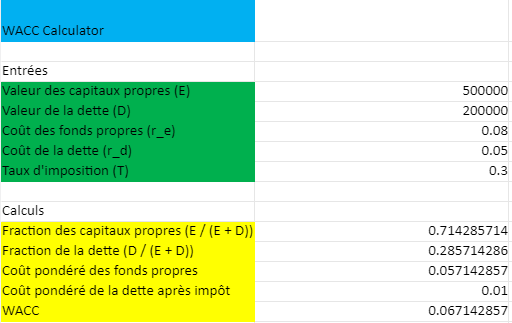

Le WACC (Weighted Average Cost of Capital) est l’une des méthodes les plus utilisées pour calculer le taux d’actualisation, en particulier pour les entreprises. Il représente le coût moyen pondéré des différentes sources de financement, à savoir les fonds propres (actions) et la dette. La formule est la suivante :

Où :

- (E) = la valeur des fonds propres de l’entreprise,

- (D) = la valeur de la dette de l’entreprise,

- (r_e) = le rendement exigé par les actionnaires (coût des fonds propres),

- (r_d) = le taux d’intérêt sur la dette (coût de la dette),

- (T) = le taux d’imposition.

Le WACC est utile pour refléter le coût global de l’investissement pour l’entreprise, en prenant en compte à la fois la dette et les capitaux propres. Il est souvent utilisé dans l’évaluation de projets d’investissement ou d’acquisitions.

2. Le Taux de Rendement Exigé (ou Coût des Capitaux Propres)

Le taux de rendement exigé correspond au rendement minimum que les investisseurs attendent d’un investissement. Si vous êtes une entreprise qui utilise uniquement des fonds propres pour financer un projet, vous pouvez utiliser ce taux comme taux d’actualisation. Il peut être calculé en utilisant le Modèle d’Évaluation des Actifs Financiers (CAPM) :

Où :

- (r_e) = coût des capitaux propres,

- (r_f) = taux sans risque (souvent le rendement des obligations d’État),

- (beta) = mesure du risque systématique (volatilité) de l’entreprise par rapport au marché,

- (r_m) = rendement attendu du marché.

Le CAPM est souvent utilisé pour évaluer les investissements en actions et peut également servir comme taux d’actualisation pour les projets financés par les capitaux propres.

3. Le Taux de Rendement Interne (TRI)

Le Taux de Rendement Interne (TRI) est un autre outil financier utilisé pour évaluer un projet d’investissement. Il représente le taux d’actualisation qui ramène la VAN d’un projet à zéro, c’est-à-dire le taux qui rend l’investissement neutre. Autrement dit, c’est le taux de rendement attendu d’un projet d’investissement.

La formule du TRI est complexe car elle ne peut pas être exprimée sous forme algébrique simple. Elle nécessite de résoudre une équation où la VAN est nulle :

Le TRI est souvent utilisé pour comparer plusieurs projets d’investissement, où celui avec le TRI le plus élevé est considéré comme le plus attractif.

4. Le Taux d’Inflation

Pour les projets à long terme, surtout lorsqu’ils sont basés dans des économies instables, le taux d’actualisation peut inclure une composante liée à l’inflation. En général, un taux d’actualisation plus élevé est utilisé dans les environnements inflationnistes pour refléter la diminution de la valeur de l’argent au fil du temps.

5. Le Taux d’Actualisation du Secteur

Dans certaines industries, le taux d’actualisation peut être fixé par des standards ou des pratiques sectorielles. Par exemple, dans le secteur immobilier ou les infrastructures, des taux d’actualisation spécifiques peuvent être utilisés en fonction de la nature du projet, des risques sectoriels, et des rendements attendus.

Choisir le bon taux d’actualisation

Le choix du taux d’actualisation dépend de plusieurs facteurs :

- Le coût du capital : Si le projet est financé par de la dette, par des fonds propres ou par une combinaison des deux (WACC).

- Le risque du projet : Les projets plus risqués nécessitent un taux d’actualisation plus élevé pour compenser le risque accru.

- Le rendement attendu : Les investisseurs fixent souvent un taux minimum de rendement basé sur les opportunités alternatives et les conditions économiques.

👉 Le calcul du taux d’actualisation est crucial dans l’évaluation de tout projet d’investissement. Un taux d’actualisation trop bas pourrait surestimer la rentabilité d’un projet, tandis qu’un taux trop élevé pourrait amener à rejeter des projets potentiellement viables. En utilisant des méthodes comme le WACC ou le CAPM, ou en adaptant le taux en fonction des spécificités du secteur ou du projet, vous pouvez vous assurer d’une évaluation plus précise et juste de vos investissements.

Comment ajuster le taux d’imposition ?

L’ajustement du taux d’imposition dans un calculateur de WACC (Weighted Average Cost of Capital) est crucial, car cela impacte directement la composante dette dans le calcul du coût global du capital. En effet, le coût de la dette est ajusté pour tenir compte des avantages fiscaux liés aux intérêts sur la dette, car les intérêts sont généralement déductibles d’impôt.

Voici comment ajuster le taux d’imposition dans le calcul du WACC et ce qu’il influence.

Formule impactée par le taux d’imposition

La composante dette du WACC est affectée par le taux d’imposition via la formule suivante :

Où :

- (E) est la valeur des capitaux propres,

- (D) est la valeur de la dette,

- (r_e) est le coût des fonds propres,

- (r_d) est le coût de la dette,

- (T) est le taux d’imposition.

Dans cette formule, la composante « coût de la dette après impôt » est donnée par :

Ajuster le taux d’imposition dans le calculateur

- Accéder à la cellule du taux d’imposition : Dans le fichier Excel, il y a une cellule dédiée au taux d’imposition (généralement dans la section « Entrées »). Par défaut, cette cellule contient un taux d’imposition que vous pouvez modifier.

- Modifier le taux d’imposition : Si vous souhaitez ajuster le taux d’imposition pour refléter un autre environnement fiscal, il vous suffit de saisir le nouveau taux dans cette cellule. Par exemple, si vous voulez ajuster le taux d’imposition à 25%, vous pouvez entrer

0,25dans la cellule correspondante. - Impact du changement : Dès que vous modifiez cette valeur, toutes les cellules liées au calcul du WACC seront mises à jour automatiquement. Le calcul du coût de la dette après impôt (r_d × (1 − T)) sera ajusté, ce qui affectera le WACC total.

Exemples pratiques

Exemple 1 :

- Taux d’imposition initial : 30% ((T = 0.30))

- Taux de la dette : 5% ((r_d = 0.05))

Le coût de la dette après impôt sera calculé comme :

0.035

Exemple 2 :

- Taux d’imposition ajusté : 25% ((T = 0.25))

Le coût de la dette après impôt devient : 0.0375

Un taux d’imposition plus faible réduit l’impact de l’avantage fiscal sur la dette, ce qui augmente le coût de la dette après impôt, et donc le WACC.

👉L’ajustement du taux d’imposition est aussi simple que la modification de la cellule correspondante dans votre calculateur WACC. Cette modification reflète directement l’avantage fiscal de la dette, impactant le coût global du capital pour vos projets d’investissement.

calculer la valeur actuelle nette (VAN) avec exemples corrigés

VAN et WACC : questions pratiques sur le taux d’actualisation

QPourquoi le taux d’actualisation change-t-il fortement la VAN

Parce que la VAN repose sur la valeur actuelle des flux futurs. Plus le taux r augmente, plus les flux sont « écrasés » par l’actualisation, et la VAN diminue généralement.

QLe WACC est-il toujours le bon taux pour calculer la VAN

Le WACC est un bon point de départ quand le projet a un risque similaire à l’activité globale de l’entreprise. Si le projet est plus risqué (nouveau marché, technologie incertaine), un taux plus élevé est souvent cohérent. S’il est moins risqué, un taux plus faible peut se justifier.

QComment se calcule le WACC dans un calculateur automatisé

Le WACC combine le coût des capitaux propres et le coût de la dette, pondérés par leur poids dans le financement, en tenant compte de l’impôt sur la dette.

E capitaux propres, D dette, Re coût des fonds propres, Rd coût de la dette, T taux d’impôt.

QQue faire si la VAN est positive avec 8% mais négative avec 12%

La conclusion est que le projet est sensible au taux : il crée de la valeur si le coût du capital reste bas, mais détruit de la valeur si le risque ou le financement augmentent. La bonne pratique est de :

- Faire une analyse de sensibilité (plusieurs taux)

- Tester des scénarios sur les flux (prix, volume, coûts, délais)

- Comparer avec des alternatives (autres projets, phasage, options)

QQuels sont les pièges les plus fréquents sur le WACC

- Confondre taux nominal et taux réel si l’inflation est traitée à part

- Prendre un Rd avant impôt sans appliquer (1 − T)

- Utiliser une structure D/E qui ne correspond pas au projet

- Appliquer le WACC « entreprise » à un projet au risque très différent

QComment lire rapidement le résultat du calculateur

Une lecture efficace se fait en trois points :

- WACC retenu : est-il cohérent avec le risque et le financement ?

- VAN : positive, nulle ou négative au taux retenu

- Robustesse : la VAN reste-t-elle positive si r augmente légèrement ?

VAN et WACC : situations qui demandent un ajustement

1Projet plus risqué que l’activité normale

Si le projet est plus incertain (nouveau marché, technologie instable), utiliser le WACC “entreprise” peut surestimer la VAN.

- Ajuster le taux r à la hausse

- Tester plusieurs scénarios (r +1, +2, +3 points)

2Flux mensuels mais taux annuel (ou inversement)

La cohérence des unités est obligatoire : la VAN devient fausse si la périodicité n’est pas alignée.

- CF mensuels → utiliser un taux mensuel

- CF annuels → utiliser un taux annuel

3Inflation : nominal vs réel

Deux approches cohérentes existent, mais il ne faut jamais les mélanger.

- Flux nominaux → taux nominal

- Flux réels (hors inflation) → taux réel

4Investissement étalé (pas uniquement en t=0)

Si l’investissement se fait en plusieurs tranches (t=0, t=1, t=2…), il faut actualiser chaque sortie au bon moment.

5Projet financé différemment de la structure cible

Le WACC dépend du mix dette/capitaux propres. Si le financement du projet est très différent, le taux doit être recalibré.

- Recalculer un WACC “projet” avec une structure D/E cohérente

- Vérifier l’avantage fiscal sur la dette : rd × (1 − T)

6Flux non conventionnels (plusieurs changements de signe)

La VAN reste fiable, mais les comparaisons avec le TRI deviennent délicates si les flux changent plusieurs fois de signe.

- Privilégier la VAN pour classer les projets

- Faire une analyse de sensibilité sur r