Plan de Financement pour un Investissement Locatif : Modèle Excel

Recommandés

L’investissement locatif est une stratégie financière populaire pour générer des revenus passifs et constituer un patrimoine immobilier. Cependant, pour réussir dans ce domaine, il est essentiel de planifier méticuleusement le financement de votre investissement. Dans cet article, nous explorerons en détail le plan de financement nécessaire pour un investissement locatif réussi.

1. Évaluation des Ressources Financières Disponibles

Avant de commencer tout investissement, il est crucial d’évaluer vos ressources financières disponibles. Cette évaluation comprend :

1.1 Épargne Personnelle

Déterminez combien vous pouvez investir de votre propre argent dans l’achat de biens immobiliers. Il s’agit de l’argent que vous avez mis de côté après avoir couvert vos dépenses courantes et constitué un fonds d’urgence.

1.2 Capacité d’Emprunt

Consultez votre banque ou un courtier en prêts immobiliers pour déterminer le montant que vous pouvez emprunter. Votre capacité d’emprunt dépendra de plusieurs facteurs, notamment vos revenus, vos dépenses, votre historique de crédit et les politiques de prêt en vigueur.

1.3 Apport Personnel Requis

La plupart des prêteurs exigent un apport personnel pour financer un investissement locatif. Cela représente généralement un pourcentage du prix d’achat du bien immobilier. Plus votre apport personnel est élevé, plus vous pourrez accéder à des taux d’intérêt compétitifs.

2. Analyse des Coûts

Une fois que vous avez déterminé vos ressources financières disponibles, il est temps d’analyser les coûts associés à l’investissement locatif. Ces coûts peuvent inclure :

2.1 Prix d’Achat du Bien Immobilier

Identifiez les propriétés potentielles et évaluez leur valeur marchande. Assurez-vous d’inclure les frais de transaction tels que les frais de notaire et les frais d’agence immobilière dans votre calcul.

2.2 Frais de Rénovation et d’Entretien

Si le bien nécessite des travaux de rénovation ou de réparation, estimez les coûts associés à ces travaux. Prévoyez également un budget pour l’entretien continu de la propriété, y compris les réparations courantes et les frais d’administration.

2.3 Frais d’Acquisition

N’oubliez pas de prendre en compte les frais d’acquisition tels que les droits de mutation immobilière, les frais de dossier de prêt et les honoraires du notaire.

3. Plan de Financement

Une fois que vous avez identifié vos ressources financières et analysé les coûts associés à l’investissement, vous pouvez élaborer un plan de financement détaillé. Ce plan peut inclure :

3.1 Financement par Emprunt

Si vous n’avez pas suffisamment de liquidités pour financer l’investissement, vous devrez recourir à un prêt immobilier. Comparez les offres de différents prêteurs pour obtenir les meilleures conditions possibles en termes de taux d’intérêt, de durée du prêt et de conditions de remboursement.

3.2 Utilisation de l’Épargne Personnelle

Utilisez votre épargne personnelle pour couvrir une partie du prix d’achat du bien immobilier et réduire ainsi le montant emprunté. Cela peut vous aider à obtenir un meilleur taux d’intérêt et à réduire vos paiements mensuels.

3.3 Recherche de Financements Alternatifs

Explorez d’autres options de financement telles que le financement participatif immobilier ou le prêt entre particuliers. Ces alternatives peuvent offrir des conditions plus flexibles que les prêts traditionnels.

Modèle Simplifié de Plan de Financement pour un Investissement Locatif

L’investissement locatif est une option attrayante pour générer des revenus passifs et constituer un patrimoine immobilier. Un plan de financement solide est essentiel pour assurer le succès de votre investissement. Voici un modèle simplifié pour vous aider à établir votre plan de financement.

1. Ressources Financières Disponibles

- Épargne personnelle : [Montant disponible]

- Capacité d’emprunt : [Montant maximum pouvant être emprunté]

- Apport personnel requis : [Pourcentage du prix d’achat du bien]

2. Coûts Associés à l’Investissement

- Prix d’achat du bien immobilier : [Montant estimé]

- Frais de rénovation et d’entretien : [Estimation des coûts]

- Frais d’acquisition : [Frais de notaire, droits de mutation, etc.]

3. Plan de Financement

- Financement par emprunt : [Montant emprunté, taux d’intérêt, durée du prêt]

- Utilisation de l’épargne personnelle : [Montant utilisé]

- Autres sources de financement : [Le cas échéant]

Conclusion

En élaborant un plan de financement détaillé, vous pourrez mieux évaluer la viabilité de votre investissement locatif. Assurez-vous de prendre en compte tous les coûts associés et de planifier en conséquence pour maximiser vos chances de succès. N’hésitez pas à consulter des professionnels de la finance et de l’immobilier pour obtenir des conseils personnalisés.

Voici un modèle simplifié de plan de financement pour un investissement locatif sous forme de tableau :

| Ressources Financières Disponibles | Montant |

|---|---|

| Épargne personnelle | [Montant disponible] |

| Capacité d’emprunt | [Montant maximum pouvant être emprunté] |

| Apport personnel requis | [Pourcentage du prix d’achat du bien] |

| Coûts Associés à l’Investissement | Montant Estimé |

|---|---|

| Prix d’achat du bien immobilier | [Montant estimé] |

| Frais de rénovation et d’entretien | [Estimation des coûts] |

| Frais d’acquisition | [Frais de notaire, droits de mutation, etc.] |

| Plan de Financement | Montant / Détails |

|---|---|

| Financement par emprunt | [Montant emprunté, taux d’intérêt, durée du prêt] |

| Utilisation de l’épargne personnelle | [Montant utilisé] |

| Autres sources de financement | [Le cas échéant] |

En utilisant ce modèle, vous pouvez organiser de manière claire les différentes sources de financement et les coûts associés à votre investissement locatif, ce qui vous aidera à prendre des décisions éclairées et à planifier efficacement votre projet.

Exemple concret de plan de financement pour un investissement locatif

| Ressources Financières Disponibles | Montant |

|---|---|

| Épargne personnelle | 50,000 € |

| Capacité d’emprunt | 200,000 € |

| Apport personnel requis (20%) | 60,000 € |

| Coûts Associés à l’Investissement | Montant Estimé |

|---|---|

| Prix d’achat du bien immobilier | 250,000 € |

| Frais de rénovation et d’entretien | 20,000 € |

| Frais d’acquisition | 15,000 € |

| Plan de Financement | Montant / Détails |

|---|---|

| Financement par emprunt | Montant emprunté : 190,000 € Taux d’intérêt : 3% Durée du prêt : 20 ans |

| Utilisation de l’épargne personnelle | Montant utilisé : 50,000 € |

| Autres sources de financement | Aucune |

Dans cet exemple :

- L’investisseur dispose de 50,000 € d’épargne personnelle.

- Sa capacité d’emprunt est de 200,000 €, mais il choisit de verser un apport personnel de 60,000 € (20% du prix d’achat du bien).

- Le prix d’achat du bien immobilier est estimé à 250,000 €.

- Les frais de rénovation et d’entretien sont estimés à 20,000 €.

- Les frais d’acquisition, y compris les frais de notaire et les droits de mutation, s’élèvent à 15,000 €.

- Pour financer l’investissement, l’investisseur emprunte 190,000 € à un taux d’intérêt de 3% sur une durée de 20 ans. Il utilise également 50,000 € de son épargne personnelle.

Ce plan de financement permet à l’investisseur de couvrir tous les coûts associés à l’investissement locatif tout en maintenant un niveau d’endettement raisonnable et en préservant une partie de son épargne personnelle pour d’autres besoins ou investissements.

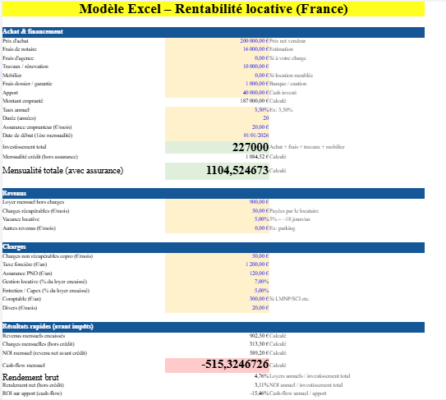

Pour créer un plan de financement pour un investissement locatif dans Excel, il est important de structurer votre fichier de manière à ce qu’il soit à la fois complet et facile à comprendre. Voici une méthode étape par étape pour construire votre plan de financement :

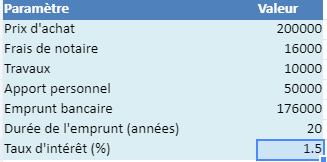

1. Définition des paramètres de base

- Prix d’achat : Coût total de l’acquisition de la propriété.

- Frais de notaire : Généralement un pourcentage du prix d’achat.

- Travaux : Coût des rénovations ou améliorations nécessaires.

- Apport personnel : Montant que vous investissez en fonds propres.

- Emprunt bancaire : Montant total emprunté à la banque.

- Durée de l’emprunt : Nombre d’années sur lesquelles l’emprunt sera remboursé.

- Taux d’intérêt : Taux d’intérêt annuel de l’emprunt.

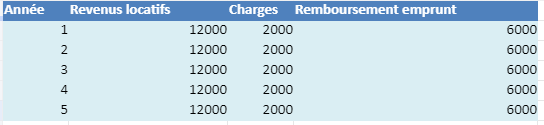

2. Tableau d’amortissement de l’emprunt

Il s’agit d’un tableau détaillant le remboursement de l’emprunt mois par mois ou année par année, avec séparation du capital remboursé et des intérêts. Excel peut calculer chaque mensualité avec la fonction =PMT(taux; nper; va) et détailler le tableau d’amortissement avec les fonctions =PPMT() pour le capital remboursé et =IPMT() pour les intérêts.

3. Calcul des flux de trésorerie

Pour chaque période (mois ou année), calculez les flux de trésorerie en prenant en compte :

- Revenus locatifs : Estimation des loyers perçus.

- Charges : Taxes, entretien, charges de copropriété, etc.

- Remboursement de l’emprunt : Capital + intérêts.

- Flux de trésorerie net : Revenus locatifs – Charges – Remboursement de l’emprunt.

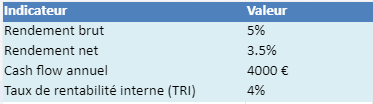

4. Indicateurs de rentabilité

Calculez des indicateurs clés pour évaluer l’investissement :

- Cash flow : Différence entre les revenus locatifs et les dépenses totales.

- Rendement brut :

- Rendement net : Prend en compte les charges et les taxes.

- Taux d’intérêt interne (TRI) : Taux qui rend la valeur actuelle nette (VAN) de l’investissement égale à zéro.

5. Mise en forme du fichier Excel

- Séparez chaque section dans des onglets différents (Paramètres, Tableau d’amortissement, Flux de trésorerie, Indicateurs).

- Utilisez des couleurs pour distinguer les entrées (bleu), les calculs (vert) et les résultats (orange).

- Insérez des graphiques pour visualiser l’évolution du remboursement de l’emprunt, des flux de trésorerie et des indicateurs de rentabilité.

Exemple de mise en place

Voici un exemple simplifié de formules pour mettre en place votre fichier :

- Mensualité de l’emprunt :

=PMT(taux_mensuel; durée*12; -montant_emprunt) - Capital remboursé (première année) :

=PPMT(taux_mensuel; 1; durée*12; -montant_emprunt) - Intérêts payés (première année) :

=IPMT(taux_mensuel; 1; durée*12; -montant_emprunt)

Ce guide vous offre une base pour créer un plan de financement pour votre investissement locatif dans Excel. Adaptez-le selon les spécificités de votre projet pour une analyse plus précise.

Recommandés