Modèle de Présentation du Compte de Résultat et du Bilan

Ce guide fournit une structure claire et professionnelle pour la présentation d’un compte de résultat et d’un bilan financier. Ces modèles peuvent être utilisés par les entreprises pour suivre leurs performances financières et leur situation patrimoniale.

1. Modèle de Compte de Résultat

Le compte de résultat présente la performance économique d’une entreprise sur une période donnée (mois, trimestre, année).

Structure du Compte de Résultat

- Produits

- Chiffre d’affaires (CA) : ventes de biens ou services.

- Autres produits d’exploitation : revenus annexes comme les subventions, redevances, etc.

- Charges

- Coût des ventes : coûts directement liés à la production ou aux achats.

- Charges de personnel : salaires, charges sociales.

- Autres charges d’exploitation : location, publicité, frais généraux.

- Résultat d’Exploitation

- Calcul : Produits d’exploitation – Charges d’exploitation.

- Résultat Financier

- Produits financiers : revenus d’investissements.

- Charges financières : intérêts, pertes de change.

- Calcul : Produits financiers – Charges financières.

- Résultat Exceptionnel

- Produits exceptionnels : ventes d’actifs, indemnités.

- Charges exceptionnelles : pénalités, pertes imprévues.

- Résultat Net

- Calcul : Résultat d’exploitation + Résultat financier + Résultat exceptionnel – Impôts.

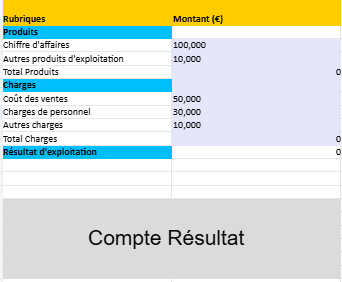

Exemple de Tableau : Compte de Résultat

| Rubriques | Montant (en €) |

|---|---|

| Produits | |

| Chiffre d’affaires | 100,000 |

| Autres produits d’exploitation | 10,000 |

| Total des produits | 110,000 |

| Charges | |

| Coût des ventes | 50,000 |

| Charges de personnel | 30,000 |

| Autres charges | 10,000 |

| Total des charges | 90,000 |

| Résultat d’exploitation | 20,000 |

| Résultat financier | -2,000 |

| Résultat exceptionnel | 3,000 |

| Résultat net | 21,000 |

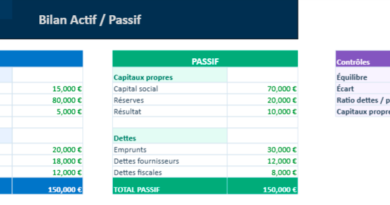

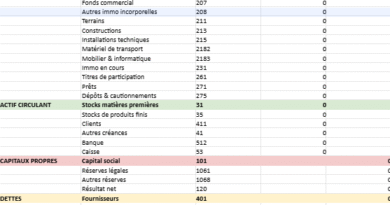

2. Modèle de Bilan

Le bilan donne une photographie de la situation financière de l’entreprise à une date donnée. Il se divise en actif (ce que possède l’entreprise) et passif (ce qu’elle doit).

Structure du Bilan

- Actif

- Actif immobilisé : terrains, bâtiments, machines, logiciels.

- Actif circulant : stocks, créances clients, trésorerie.

- Passif

- Capitaux propres : capital social, réserves, résultat de l’exercice.

- Dettes : emprunts, dettes fournisseurs, autres dettes.

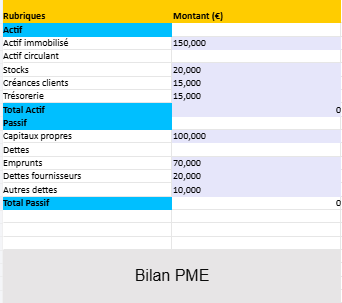

Exemple de Tableau : Bilan

| Rubriques | Montant (en €) |

|---|---|

| Actif | |

| Actif immobilisé | 150,000 |

| Actif circulant | 50,000 |

| – Stocks | 20,000 |

| – Créances clients | 15,000 |

| – Trésorerie | 15,000 |

| Total Actif | 200,000 |

| Passif | |

| Capitaux propres | 100,000 |

| Dettes | 100,000 |

| – Emprunts | 70,000 |

| – Dettes fournisseurs | 20,000 |

| – Autres dettes | 10,000 |

| Total Passif | 200,000 |

3. Points Clés pour la Présentation

- Clarté : Utilisez des titres clairs et des rubriques distinctes.

- Précision : Assurez-vous que les totaux de l’actif et du passif correspondent.

- Lisibilité : Utilisez des tableaux et mettez en évidence les sous-totaux.

- Périodicité : Précisez la période couverte par le compte de résultat ou la date du bilan.

Ce modèle peut être utilisé comme base pour des rapports financiers détaillés, en veillant à respecter les normes comptables en vigueur (par exemple, le PCG en France).

💡 Le résultat d’exploitation mesure la performance économique de l’entreprise avant la prise en compte des éléments financiers et exceptionnels. C’est un indicateur clé pour évaluer la rentabilité opérationnelle.

Formule du Résultat d’Exploitation

Le résultat d’exploitation se calcule ainsi : Reˊsultat d’exploitation=Produits d’exploitation−Charges d’exploitation\text{Résultat d’exploitation} = \text{Produits d’exploitation} – \text{Charges d’exploitation}

1. Produits d’exploitation

Ce sont les revenus générés par l’activité principale de l’entreprise, tels que :

- Le chiffre d’affaires : ventes de biens ou services.

- Les autres produits d’exploitation : redevances, subventions d’exploitation, reprises sur provisions, etc.

2. Charges d’exploitation

Ce sont les dépenses engagées pour générer les produits d’exploitation, telles que :

- Coût des ventes : coûts directement liés à la production (matières premières, fournitures, etc.).

- Charges de personnel : salaires, cotisations sociales.

- Autres charges d’exploitation : loyers, assurances, frais administratifs, amortissements, provisions, etc.

Exemple Pratique

| Rubriques | Montant (en €) |

|---|---|

| Produits d’exploitation | |

| Chiffre d’affaires | 200,000 |

| Subventions | 5,000 |

| Total Produits d’exploitation | 205,000 |

| Charges d’exploitation | |

| Coût des ventes | 120,000 |

| Salaires et charges sociales | 50,000 |

| Autres charges (loyers, etc.) | 15,000 |

| Total Charges d’exploitation | 185,000 |

| Résultat d’exploitation | 205,000 – 185,000 = 20,000 € |

Interprétation

- Si le résultat d’exploitation est positif, cela signifie que l’activité de l’entreprise est rentable sur le plan opérationnel.

- Si le résultat d’exploitation est négatif, cela peut indiquer que les coûts d’exploitation sont trop élevés par rapport aux revenus générés.

💡 Le résultat financier est un indicateur comptable qui reflète la performance de l’entreprise sur ses activités financières. Il est indépendant de l’activité principale (opérationnelle) et se concentre sur les gains et les pertes liés aux opérations financières.

Composants du Résultat Financier

- Produits financiers Ce sont les revenus générés par les placements financiers ou les activités financières de l’entreprise, tels que :

- Revenus d’intérêts : provenant des placements bancaires ou obligataires.

- Dividendes : issus de participations dans d’autres entreprises.

- Plus-values financières : gain réalisé sur la vente d’actifs financiers.

- Gains de change : profits liés à des variations favorables des devises.

- Charges financières Ce sont les coûts associés aux dettes et aux autres obligations financières, tels que :

- Intérêts sur emprunts ou dettes.

- Moins-values financières : pertes réalisées sur la vente d’actifs financiers.

- Pertes de change : pertes dues aux fluctuations des devises.

- Provisions pour dépréciation d’actifs financiers.

Formule du Résultat Financier

Reˊsultat financier=Produits financiers−Charges financieˋres\text{Résultat financier} = \text{Produits financiers} – \text{Charges financières}

Exemple de Résultat Financier

| Rubriques | Montant (en €) |

|---|---|

| Produits financiers | |

| Revenus d’intérêts | 5,000 |

| Dividendes | 2,000 |

| Plus-values financières | 3,000 |

| Total Produits financiers | 10,000 |

| Charges financières | |

| Intérêts sur emprunts | 6,000 |

| Pertes de change | 1,000 |

| Moins-values financières | 2,000 |

| Total Charges financières | 9,000 |

| Résultat financier | 10,000 – 9,000 = 1,000 € |

Interprétation

- Un résultat financier positif indique que les revenus générés par les opérations financières sont supérieurs aux coûts associés.

- Un résultat financier négatif montre que les charges financières sont plus élevées que les revenus, ce qui peut être préoccupant pour l’entreprise.

Le résultat financier est intégré dans le résultat net après être combiné avec le résultat d’exploitation et le résultat exceptionnel.

Le résultat exceptionnel est un élément comptable qui reflète les produits et les charges issus d’événements inhabituels, non récurrents, ou étrangers à l’activité normale de l’entreprise. Il permet de distinguer ces éléments des résultats d’exploitation et financiers pour fournir une vision plus précise de la rentabilité régulière de l’entreprise.

Composants du Résultat Exceptionnel

- Produits exceptionnels Ce sont des revenus ou gains qui ne se produisent pas dans le cadre des activités habituelles de l’entreprise, tels que :

- Les ventes d’actifs immobilisés (terrains, machines, bâtiments).

- Les subventions d’investissement.

- Les reprises sur provisions ou dépréciations exceptionnelles.

- Les indemnités perçues (par exemple, après un litige ou une assurance).

- Charges exceptionnelles Ce sont des coûts ou pertes également inhabituels et non récurrents, tels que :

- Les pertes sur cession d’actifs immobilisés.

- Les pénalités de retard, amendes ou sanctions fiscales.

- Les provisions pour litiges ou dépréciations exceptionnelles.

- Les frais de restructuration (par exemple, fermetures de sites, plans sociaux).

Formule du Résultat Exceptionnel

Reˊsultat exceptionnel=Produits exceptionnels−Charges exceptionnelles\text{Résultat exceptionnel} = \text{Produits exceptionnels} – \text{Charges exceptionnelles}

Exemple Pratique

| Rubriques | Montant (en €) |

|---|---|

| Produits exceptionnels | |

| Plus-value sur vente d’un bâtiment | 50,000 |

| Subvention d’investissement | 10,000 |

| Total Produits exceptionnels | 60,000 |

| Charges exceptionnelles | |

| Pénalités de retard | 5,000 |

| Pertes sur cession d’immobilisations | 8,000 |

| Frais de restructuration | 10,000 |

| Total Charges exceptionnelles | 23,000 |

| Résultat exceptionnel | 60,000 – 23,000 = 37,000 € |

Interprétation

- Un résultat exceptionnel positif signifie que l’entreprise a généré plus de revenus exceptionnels que de charges inhabituelles, ce qui peut améliorer le résultat net.

- Un résultat exceptionnel négatif reflète des coûts exceptionnels plus élevés que les gains inhabituels, ce qui peut réduire le bénéfice global.

Importance du Résultat Exceptionnel

Le résultat exceptionnel est utile pour :

- Identifier les événements ponctuels ayant un impact sur les résultats financiers.

- Éviter de biaiser l’analyse de la performance opérationnelle et financière récurrente de l’entreprise.

- Faciliter une meilleure prise de décision par les dirigeants, investisseurs ou prêteurs.

Compte de Résultat : Exercices Corrigés pour une Compréhension Approfondie

Comprendre le Compte de Résultat : Modèle Excel et application