Neutralisation des Coûts et Analyse : Modèle Excel Automatisé

Cet article explore les concepts fondamentaux, les étapes pour mettre en œuvre un modèle efficace et ses avantages stratégiques.

Qu’est-ce que la Neutralisation des Coûts ?

La neutralisation des coûts consiste à ajuster les données financières pour supprimer les fluctuations liées à des facteurs externes ou non contrôlables (volumes, prix, etc.). L’objectif est de comparer les coûts dans des conditions standardisées et de mieux identifier les écarts significatifs.

Les principaux types d’écarts analysés :

Écart volume : Différence liée à une variation des quantités produites ou vendues.

Exemple : Une hausse des ventes entraîne une augmentation des coûts variables.

Écart total : Somme des écarts volume et prix, permettant une vue d’ensemble des variations.

Comment Construire un Modèle Automatisé ?

Un modèle automatisé pour la neutralisation des coûts permet de gagner du temps, de fiabiliser les données et d’améliorer la prise de décision. Voici les étapes clés pour le concevoir :

1. Collecte des Données

Données réelles : Volumes produits/vendus, prix unitaires, coûts fixes et variables.

Données standards : Valeurs de référence pour les volumes, prix et coûts fixes.

2. Construction du Modèle

Utilisez un logiciel comme Excel pour structurer les données :

Tableau des coûts réels : Inclut les volumes, prix, et coûts totaux.

Tableau des coûts standards : Contient les valeurs de référence.

Calcul des écarts : Formules automatisées pour neutraliser les variations.

3. Visualisation des Résultats

Un tableau de bord permet de synthétiser les résultats avec des graphiques interactifs, tels que :

La répartition des écarts par produit.

Les tendances mensuelles des écarts.

Les Avantages d’un Modèle de Neutralisation

Identification des Leviers de Performance : La décomposition des écarts permet de comprendre les sources d’inefficience, qu’elles soient liées à des prix négociés ou à des volumes inattendus.

Optimisation des Coûts : En comparant les coûts réels aux coûts standards, il est possible d’identifier des opportunités d’optimisation.

Prise de Décision Éclairée : Les dirigeants disposent d’indicateurs fiables pour ajuster les budgets, négocier avec les fournisseurs ou planifier la production.

Cas d’Utilisation

Prenons l’exemple d’une entreprise de production alimentaire :

Coût réel : Les volumes produits varient en fonction des saisons et des promotions.

Coût standard : Les coûts unitaires sont définis sur une base annuelle.

En utilisant un modèle de neutralisation, l’entreprise peut :

Identifier si les variations des coûts sont dues à des écarts de prix ou de volumes.

Négocier des prix fixes avec les fournisseurs pour réduire les écarts prix.

Cas Pratiques : Neutralisation et Analyse des Coûts

La neutralisation et l’analyse des coûts permettent aux entreprises de mieux comprendre les écarts entre leurs performances réelles et attendues, et d’identifier les opportunités d’optimisation. Voici quelques cas pratiques illustrant l’application de ces méthodes dans des contextes variés.

Cas 1 : Analyse des Coûts de Production dans une Usine

Contexte : Une entreprise manufacturière constate que ses coûts de production fluctuent fortement chaque trimestre. Elle souhaite déterminer si ces variations proviennent de :

Coût standard : Valeurs de référence pour les volumes et prix unitaires.

Neutralisation des écarts :

Résultat :

60 % des variations sont dues à une augmentation des volumes (hausse de la demande).

40 % sont liées à des prix plus élevés sur certaines matières premières.

Actions :

Optimiser les achats via des contrats à prix fixes pour les matières premières.

Investir dans des équipements pour gérer l’augmentation de la production à moindre coût.

Cas 2 : Analyse des Coûts de Vente dans une Entreprise de Distribution

Contexte : Une entreprise de distribution en ligne remarque une hausse de ses coûts logistiques (livraisons, stockage) au dernier trimestre, sans augmentation proportionnelle des ventes. Elle veut comprendre pourquoi.

Mise en œuvre :

Collecte des données :

Coût réel : Volume de commandes, coût par commande, coûts fixes des entrepôts.

Coût standard : Coût moyen attendu par commande.

Neutralisation des écarts :

Résultat :

L’augmentation des coûts est due à une baisse du volume moyen par commande (plus de petites commandes).

Actions :

Proposer des incitations (frais de livraison gratuits) pour augmenter la taille des commandes.

Optimiser la gestion des entrepôts pour réduire les coûts fixes.

Cas 3 : Analyse des Coûts d’Énergie dans une Industrie Lourde

Contexte : Une entreprise dans l’industrie lourde souhaite analyser les fluctuations de ses coûts énergétiques pour détecter les inefficiences opérationnelles.

Mise en œuvre :

Collecte des données :

Coût réel : Consommation énergétique réelle, prix par unité d’énergie.

Coût standard : Consommation énergétique prévue pour chaque niveau de production.

Neutralisation des écarts :

Résultat :

30 % des variations sont dues à des équipements énergivores dépassant les prévisions.

70 % sont liées à une hausse des prix de l’électricité.

Actions :

Remplacer les équipements inefficaces par des modèles économes en énergie.

Négocier des tarifs énergétiques avec des fournisseurs ou investir dans des énergies renouvelables.

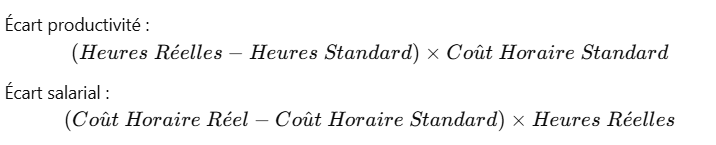

Cas 4 : Neutralisation des Coûts de Main-d’Œuvre dans une PME

Contexte : Une PME observe une augmentation des coûts de main-d’œuvre et souhaite vérifier si elle est liée à des écarts de productivité ou à une hausse des salaires.

Mise en œuvre :

Collecte des données :

Coût réel : Heures travaillées, coût horaire réel, production totale.

Coût standard : Heures standard nécessaires, coût horaire standard.

Neutralisation des écarts

Résultat :

50 % des variations sont dues à des heures supplémentaires non planifiées.

50 % sont liées à une augmentation des salaires en raison de primes exceptionnelles.

Actions :

Revoir la planification des équipes pour réduire les heures supplémentaires.

Intégrer les primes dans le budget pour éviter les écarts imprévus.

Cas 5 : Analyse des Coûts Marketing dans une Entreprise de Services

Contexte : Une entreprise de services souhaite analyser l’efficacité de ses campagnes marketing en comparant les coûts réels aux prévisions.

Mise en œuvre :

Collecte des données :

Coût réel : Budget dépensé par campagne, leads générés, taux de conversion.

Coût standard : Budget prévu, leads attendus.

Neutralisation des écarts

Résultat :

Une campagne a généré moins de leads que prévu, augmentant le coût par lead.

Une autre campagne a eu un taux de conversion exceptionnel, réduisant les coûts globaux.

Actions :

Réorienter le budget vers les campagnes les plus performantes.

Réduire ou ajuster les campagnes les moins efficaces.

Descriptif du Modèle Excel : Neutralisation et Analyse des Coûts avec Écarts

Ce modèle Excel a été conçu pour fournir une vue complète et automatisée des coûts dans le cadre d’une analyse logistique, tout en intégrant des outils d’analyse des écarts. Voici une description détaillée des fonctionnalités et des sections incluses :

1. Structure du Modèle

1.1 Colonnes principales

Category : Catégorie de coût (ex. : Transport, Stockage, Administration).

Initial Cost ($) : Coût initial avant toute optimisation ou ajustement.

Neutralized Cost ($) : Réduction appliquée aux coûts initiaux grâce à des optimisations.

Final Cost ($) : Coût après neutralisation (calculé automatiquement).

Percentage Change (%) : Réduction en pourcentage des coûts, calculée automatiquement.

1.2 Analyse des coûts indirects

Indirect Costs ($) : Coûts indirects calculés comme un pourcentage des coûts finaux (par défaut 20 %).

Total Cost ($) : Somme des coûts finaux et des coûts indirects.

1.3 Analyse des écarts

Volume Variance ($) : Évaluation des écarts liés aux volumes (exemple : proportion de coût neutralisé par rapport au coût final).

Price Variance ($) : Différence entre les coûts initiaux et les coûts finaux.

Total Variance ($) : Somme des écarts volume et prix, pour une vue consolidée.

2. Fonctionnalités Automatisées

Calculs dynamiques :

Les coûts finaux, indirects, et totaux sont calculés automatiquement.

Les écarts volume, prix, et totaux sont calculés à partir des données saisies.

Mise en forme conditionnelle :

Mise en évidence des écarts importants grâce à des couleurs progressives :

Rouge : Coûts ou écarts élevés.

Jaune : Coûts ou écarts moyens.

Vert : Coûts ou écarts faibles.

Graphiques intégrés :

Bar Chart Empilé : Visualisation des coûts initiaux, finaux, et indirects par catégorie.

Mise à jour dynamique : Les graphiques s’ajustent automatiquement en fonction des données saisies.

3. Cas d’utilisation

Suivi des optimisations de coûts :

Évaluez l’efficacité des actions visant à réduire les coûts dans différentes catégories (transport, stockage, etc.).

Analyse des coûts indirects :

Intégrez les coûts secondaires comme les frais administratifs ou les coûts de maintenance.

Gestion des écarts :

Identifiez les variations de coûts liées aux volumes ou aux prix pour orienter vos décisions stratégiques.

4. Avantages du Modèle

Clarté et organisation :

Une présentation claire des données pour une prise de décision rapide.

Automatisation des calculs :

Gain de temps grâce à des formules intégrées.

Visualisation des données :

Analyse graphique des coûts pour une compréhension immédiate des tendances.

Personnalisation facile :

Le modèle peut être ajusté pour correspondre aux besoins spécifiques de votre projet.

5. Exemples d’analyse possible

Exemple 1 : Vous identifiez que les coûts de transport initiaux s’élèvent à 15,000 $, mais qu’une optimisation permet de réduire 3,000 $. L’écart total montre une réduction significative de 20 %, et les coûts indirects liés sont automatiquement intégrés au total.

Exemple 2 : En observant l’écart volume, vous détectez que certaines catégories présentent des opportunités de réduction supplémentaires, vous permettant d’optimiser davantage.

Ce modèle Excel offre une solution complète pour analyser et neutraliser les coûts, en intégrant à la fois une vision globale (coûts totaux) et détaillée (écarts spécifiques). Il est idéal pour les gestionnaires cherchant à suivre, analyser et optimiser les coûts d’un projet ou d’une opération logistique.

L’analyse préliminaire des risques : une boussole stratégique pour maîtriser l’incertitude L’évaluation des risques constitue une discipline fondatrice dans toute

Stimuler la mémoire au quotidien demande des supports simples, structurés et immédiatement exploitables. Ces fiches d’atelier mémoire pour personnes âgées