Schéma Bilan Comptable : Modèle Excel

Le bilan comptable est un état financier essentiel pour toute entreprise. Il offre une photographie à un moment donné de la situation financière de l’entreprise, en présentant ses actifs, ses passifs et son patrimoine net. Pour mieux comprendre cette déclaration financière clé, nous allons explorer en détail son schéma et ses composants.

Définition du Bilan Comptable

Le bilan comptable est un état financier qui résume la situation financière d’une entreprise à un moment précis. Généralement, un bilan comptable est établit à la fin d’un exercice comptable. Il se compose de deux colonnes principales : les actifs et les passifs. Ces éléments sont équilibrés par l’équation fondamentale de la comptabilité : Actifs = Passifs + Capitaux Propres.

Schéma du Bilan Comptable

Le schéma du bilan comptable se présente généralement sous la forme d’un tableau à double entrée avec deux colonnes principales : les actifs à gauche et les passifs à droite.

Actifs :

- Actifs courants : comprennent les liquidités (argent disponible), les créances clients, les stocks de marchandises, etc.

- Actifs immobilisés : incluent les biens durables tels que les équipements, les immobilisations corporelles, les brevets, etc. Passifs :

- Passifs courants : englobent les dettes à court terme telles que les comptes fournisseurs, les salaires à payer, les impôts à régler, etc.

- Passifs non courants : représentent les dettes à long terme comme les emprunts, les obligations, les engagements de retraite, etc. Capitaux Propres :

- Le patrimoine net représente la différence entre les actifs et les passifs. Il comprend les capitaux propres des actionnaires ainsi que les bénéfices non distribués.

Analyse des Composants du Bilan :

- Les Actifs : Ils représentent les ressources contrôlées par l’entreprise et sont classés en fonction de leur liquidité et de leur disponibilité.

- Les Passifs : Ils représentent les obligations financières de l’entreprise envers des tiers et sont classés en fonction de leur échéance de paiement.

- Les Capitaux Propres : Ils reflètent la valeur résiduelle des actifs une fois que tous les passifs ont été payés et constituent la propriété des actionnaires.

Importance du Bilan Comptable :

- Aide à évaluer la solvabilité et la stabilité financière de l’entreprise.

- Fournit des informations cruciales aux parties prenantes telles que les investisseurs, les créanciers, les gestionnaires et les régulateurs.

- Facilite la prise de décision en matière de financement, d’investissement et de gestion des liquidités.

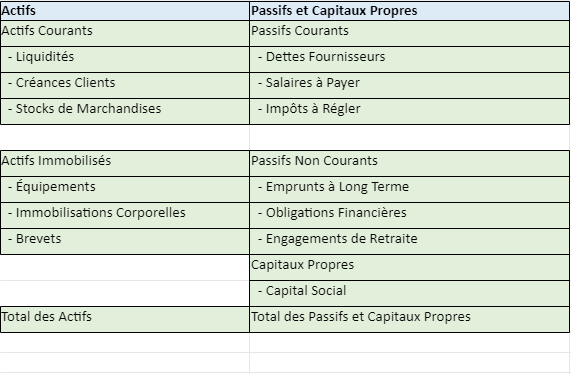

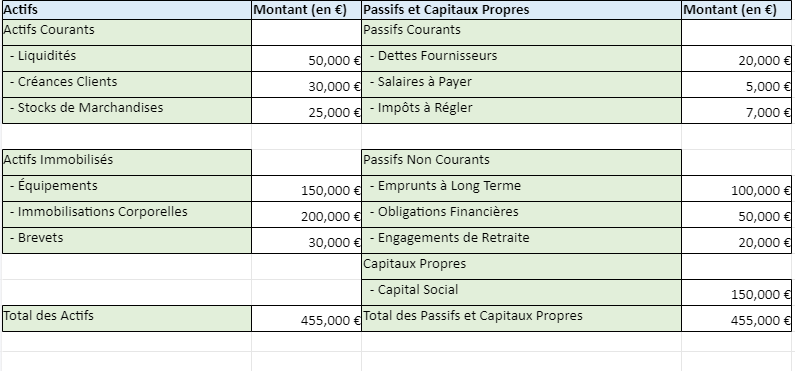

Modèle simplifié du bilan comptable

| Actifs | Passifs et Capitaux Propres |

|-----------------------------------|---------------------------------------|

| Actifs Courants | Passifs Courants |

| - Liquidités | - Dettes Fournisseurs |

| - Créances Clients | - Salaires à Payer |

| - Stocks de Marchandises | - Impôts à Régler |

| | |

| Actifs Immobilisés | Passifs Non Courants |

| - Équipements | - Emprunts à Long Terme |

| - Immobilisations Corporelles | - Obligations Financières |

| - Brevets | - Engagements de Retraite |

| | |

| | Capitaux Propres |

| | - Capital Social |

| | - Réserves |

| | - Bénéfices Non Distribués |

|-----------------------------------|---------------------------------------|

| Total des Actifs | Total des Passifs et Capitaux Propres |Ce modèle présente les différentes sections d’un bilan comptable : les actifs (divisés en actifs courants et actifs immobilisés), les passifs (divisés en passifs courants et passifs non courants), et les capitaux propres. Chaque section contient des exemples d’éléments typiques que l’on pourrait trouver dans un bilan comptable.