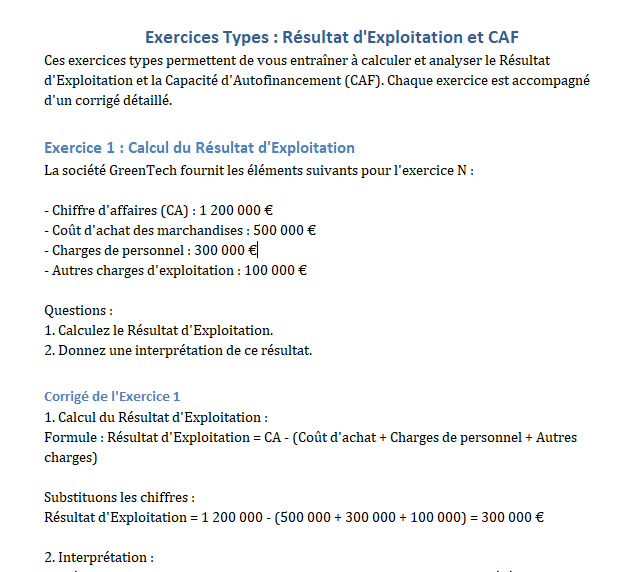

Résultat d’Exploitation et la CAF : Étude de Cas, Fiche Méthode, Modèle Excel Calcul

Télécharger Modèle Excel Calcul et Analyse du Résultat d’Exploitation et de la CAF ⬇︎ Exercices Types avec Corrigés : Résultat d’Exploitation et CAF

Le résultat d’exploitation et la capacité d’autofinancement (CAF) sont des indicateurs clés pour évaluer la performance financière et la rentabilité d’une entreprise. Cette fiche méthode vous guidera dans leur calcul et leur interprétation.

I. Résultat d’Exploitation : Définition et Calcul

1. Définition

Le résultat d’exploitation mesure la rentabilité générée par les activités principales de l’entreprise, indépendamment de ses choix de financement ou des événements exceptionnels. Il reflète la performance purement opérationnelle.

2. Formule

Détails des composants :

- Produits d’exploitation :

- Chiffre d’affaires (CA).

- Subventions d’exploitation.

- Autres produits liés à l’activité.

- Charges d’exploitation :

- Coût d’achat des marchandises et des matières premières.

- Charges de personnel.

- Charges externes (loyers, services).

- Dotations aux amortissements et aux provisions liées à l’exploitation.

II. Capacité d’Autofinancement (CAF) : Définition et Calcul

1. Définition

La CAF est un indicateur de la capacité de l’entreprise à générer des ressources financières internes grâce à son activité, après déduction des charges non monétaires. Elle est utilisée pour financer les investissements, rembourser les dettes ou distribuer des dividendes.

2. Formule

CAF= Résultat Net+ Charges Non Décaissables− Produits Non Encaissables

Détails des composants :

- Charges non décaissables :

- Dotations aux amortissements.

- Dotations aux provisions.

- Produits non encaissables :

- Reprises sur provisions.

- Subventions d’investissement.

Méthode Simplifiée

Si aucune donnée spécifique n’est disponible : CAF = Résultat d’exploitation+Dotations aux amortissements et provisions− Reprises sur provisions

III. Étapes pour Calculer le Résultat d’Exploitation et la CAF

Étape 1 : Identifier les données du compte de résultat

- Extraire les produits et charges d’exploitation du compte de résultat.

- Isoler les dotations et reprises pour le calcul de la CAF.

Étape 2 : Calculer le Résultat d’Exploitation

- Additionnez les produits d’exploitation (CA, autres produits).

- Soustrayez les charges d’exploitation (coûts directs, charges de personnel, dotations).

Étape 3 : Calculer la CAF

- Ajoutez au résultat net les dotations aux amortissements et provisions.

- Retirez les produits non encaissables comme les reprises sur provisions.

IV. Exemple Pratique

Données

La société Alpha présente les éléments suivants pour l’exercice N :

- Chiffre d’affaires : 1 500 000 €

- Coût d’achat des marchandises : 700 000 €

- Charges de personnel : 400 000€

- Charges externes : 200 000€

- Dotations aux amortissements : 50 000 €

- Reprises sur provisions : 10 000€

- Résultat net : 130 000€

Calculs

1. Résultat d’exploitation : Résultat d’exploitation=CA−(Coût d’achat + Charges de personnel+ Charges externes)

2. CAF : CAF= Résultat net+ Dotations aux amortissements−Reprises sur provisions

V. Interprétation des Résultats

- Résultat d’exploitation :

- Le résultat positif de 200 000 € montre une bonne rentabilité opérationnelle.

- L’entreprise couvre ses charges et dégage une marge sur son activité principale.

- CAF :

- Une CAF de 170 000 € indique que l’entreprise génère suffisamment de ressources pour financer ses investissements et rembourser ses dettes.

VI. Points Clés à Retenir

- Le résultat d’exploitation est un indicateur de performance opérationnelle, excluant les décisions financières et exceptionnelles.

- La CAF mesure la capacité de l’entreprise à s’autofinancer, en tenant compte des éléments non décaissables.

- Ratios utiles :

- Taux de rentabilité d’exploitation : Résultat d’exploitation / CA × 100 Taux de CAF : CAF / CA X 100

Conseils 😉

- Automatisez vos calculs : Utilisez des outils comme Excel pour simplifier les formules et créer des tableaux automatisés.

- Surveillez les variations : Comparez les résultats sur plusieurs exercices pour repérer les tendances.

- Analysez le secteur : Confrontez vos ratios aux normes sectorielles pour évaluer votre position compétitive.

Guide d’Utilisation du Fichier Excel : Résultat d’Exploitation et CAF

Ce fichier Excel a été conçu pour automatiser le calcul du Résultat d’Exploitation et de la Capacité d’Autofinancement (CAF). Il vous permet de simplifier l’analyse des performances financières de votre entreprise.

Structure du Fichier

- Colonnes principales :

- Postes : Les différents éléments du compte de résultat (Chiffre d’affaires, charges, etc.).

- Montants (€) : Les données financières à renseigner pour l’exercice.

- Calculs Automatisés : Colonnes où les formules sont déjà intégrées pour calculer les résultats et ratios.

- Explications des Calculs : Une section dédiée pour comprendre les formules utilisées (résultat d’exploitation, CAF, etc.).

Étapes d’Utilisation

Étape 1 : Renseigner les Montants

- Saisissez les montants réels pour chaque poste (Chiffre d’affaires, Coût d’achat des marchandises, Charges de personnel, etc.) dans la colonne Montants (€).

- Les cellules de calculs automatiques (Résultat d’exploitation et CAF) s’actualiseront automatiquement.

Étape 2 : Vérifier les Résultats Automatiques

- Les colonnes Calculs Automatisés contiennent des formules pour :

- Calculer le Résultat d’exploitation : Résultat d’exploitation=CA−(Coût d’achat+Charges de personnel+Autres charges)

- Calculer la CAF : CAF=Résultat d’exploitation+Dotations aux amortissements−Reprises sur provisions

Étape 3 : Analyser les Données

- Comparez les résultats obtenus pour identifier les leviers de rentabilité.

- Utilisez les explications des calculs pour interpréter les indicateurs clés.

Recommandations

Protéger les formules : Activer la protection des cellules contenant des formules pour éviter toute modification accidentelle.

Actualiser régulièrement : Mettre à jour les montants dès qu’un nouveau compte de résultat est disponible.

Créer des copies : Pour chaque exercice ou scénario, utilisez une copie distincte du fichier afin de conserver l’historique des calculs.

Exploiter les résultats : Utiliser les résultats pour évaluer les marges, planifier les investissements et ajuster les stratégies financières.

Étude de Cas : SoluEco – Évaluer le Résultat d’Exploitation et la CAF

L’entreprise SoluEco, spécialisée dans les solutions écologiques pour le bâtiment, traverse une phase de développement stratégique. En 2025, elle a élargi sa gamme de produits pour inclure des panneaux isolants biosourcés et a investi massivement dans la recherche et le développement (R&D). Cependant, ces initiatives ont entraîné une augmentation des charges, tandis que les ventes n’ont pas encore atteint leur plein potentiel. Vous êtes chargé(e) d’analyser le compte de résultat de l’entreprise pour évaluer ses performances financières et déterminer sa capacité à s’autofinancer.

💡 Cette étude met en évidence l’importance d’un pilotage stratégique pour concilier croissance et contrôle financier.

Compte de Résultat Synthétique (N et N-1)

| Postes | Exercice 2025 (€) | Exercice 2024 (€) |

|---|---|---|

| Chiffre d’affaires | 4 500 000 | 4 200 000 |

| Coût d’achat des marchandises | 2 100 000 | 1 950 000 |

| Charges de personnel | 1 500 000 | 1 400 000 |

| Autres charges d’exploitation | 600 000 | 550 000 |

| Dotations aux amortissements | 200 000 | 180 000 |

| Reprises sur provisions | 50 000 | 40 000 |

Questions et Analyses

1. Calculer le Résultat d’Exploitation pour 2025 et 2024

Le résultat d’exploitation est calculé comme suit : Résultat d’exploitation= Chiffre d’affaires−(Coût d’achat+Charges de personnel+Autres charges)

- Pour 2025 : Résultat d’exploitation 2025=4 500 000−(2 100 000+1 500 000+600 000)=300 000 €

- Pour 2024 : Reˊsultat d’exploitation 2024=4 200 000−(1 950 000+1 400 000+550 000)=300 000 €

Interprétation : Malgré une légère augmentation des charges, le résultat d’exploitation est resté stable grâce à une progression du chiffre d’affaires (+7,14 %).

2. Calculer la Capacité d’Autofinancement (CAF)

La CAF est calculée en ajoutant les charges non décaissables et en soustrayant les produits non encaissables : CAF=Résultat d’exploitation+Dotations aux amortissements−Reprises sur provision

- Pour 2025 : CAF 2025=300 000+200 000−50 000=450 000 €

- Pour 2024 : CAF 2024=300 000+180 000−40 000=440 000 €

Interprétation : La CAF progresse légèrement (+2,27 %) en raison d’une augmentation des dotations aux amortissements, reflétant des investissements en immobilisations.

3. Analyser les Ratios Clés

A. Taux de rentabilité d’exploitation : Taux de rentabilité d’exploitation=Résultat d’exploitation / CA X 100

- Pour 2025 : 300 0004 500 000×100=6,67 %

- Pour 2024 : 300 0004 200 000×100=7,14 %

Interprétation : Le taux de rentabilité d’exploitation diminue légèrement en 2025, indiquant une augmentation des charges proportionnellement plus élevée que celle du chiffre d’affaires.

B. Taux de CAF : Taux de CAF=CAF / CA X 100

- Pour 2025 : 450 000 4 500 000×100=10 %

- Pour 2024 : 440 0004 200 000×100=10,48 %

Interprétation : Une légère baisse du taux de CAF reflète des charges croissantes, mais reste cohérent avec la stratégie d’investissement.

Synthèse :

L’analyse du compte de résultat de SoluEco montre une entreprise en phase d’expansion, avec une hausse des revenus et des charges associées à de nouveaux investissements. Les indicateurs financiers révèlent une performance stable mais appellent à la vigilance concernant l’évolution des charges d’exploitation.

Recommandations

Optimisation des charges : Identifier les postes de charges non stratégiques pour préserver la rentabilité.

Renforcer les marges : Accentuer les efforts de vente sur les produits à haute valeur ajoutée.

Suivi des investissements : Continuer à investir en R&D tout en surveillant leur impact financier sur les résultats futurs.

Gestion de trésorerie : Exploiter la CAF pour rembourser les dettes et financer les projets de croissance.

💡 Exercices Types : Résultat d’Exploitation et CAF