Reporting de Contrôle de Gestion : Modèles Excel

Le contrôle de gestion est une fonction essentielle pour toute organisation qui souhaite piloter ses activités de manière optimale et atteindre ses objectifs stratégiques. Le reporting de contrôle de gestion joue un rôle clé dans ce processus en fournissant des informations précises et pertinentes pour la prise de décision. Dans cet article, nous allons explorer les éléments essentiels de cinq types de documents de reporting de contrôle de gestion et fournir des conseils pour leur création.

1. Tableau de Bord Mensuel de Performance

Objectif :

Le tableau de bord mensuel de performance a pour but de suivre les indicateurs clés de performance (KPI) de l’entreprise. Il permet de comparer les performances actuelles par rapport aux objectifs fixés et aux périodes précédentes, et d’identifier les tendances et les écarts.

Contenu :

- Chiffre d’affaires : Comparaison avec le budget et l’année précédente.

- Coûts : Décomposition des coûts par catégories principales.

- Marge brute et nette : Analyse des marges par produit ou service.

- Indicateurs spécifiques : Tels que le taux de satisfaction client, le taux de rotation des stocks, etc.

Conseils de création :

- Utilisez des graphiques pour visualiser les tendances.

- Incluez des commentaires analytiques pour expliquer les écarts.

- Mettez à jour le tableau de bord régulièrement pour qu’il reflète les données les plus récentes.

Indicateurs de Performance d’une Entreprise : Modèles Excel Automatisés

Contrôle de gestion et pilotage de la performance : Modèles Excel et tableaux

Télécharger un modèle préconçu de tableau de contrôle de gestion dans Excel

2. Rapport d’Analyse des Coûts

Objectif :

Ce rapport vise à détailler les coûts engagés par l’entreprise et à analyser leurs variations par rapport au budget et aux périodes antérieures. Il permet d’identifier les zones de surcoût et les opportunités de réduction des coûts.

Contenu :

- Coûts directs et indirects : Décomposition des coûts par nature.

- Variations budgétaires : Analyse des écarts entre les coûts réels et budgétés.

- Coûts fixes et variables : Identification des coûts fixes et variables pour mieux comprendre leur comportement.

Conseils de création :

- Utilisez des tableaux pour une présentation claire des données.

- Ajoutez des graphiques pour illustrer les variations de coûts.

- Proposez des recommandations pour la maîtrise des coûts.

3. Rapport de Trésorerie

Objectif :

Le rapport de trésorerie permet de suivre les entrées et sorties de trésorerie et de prévoir les besoins de financement à court et moyen terme.

Contenu :

- Flux de trésorerie opérationnels : Entrées et sorties liées aux opérations courantes.

- Flux de trésorerie d’investissement : Entrées et sorties liées aux investissements.

- Flux de trésorerie de financement : Entrées et sorties liées aux financements externes.

- Prévisions de trésorerie : Projections à court et moyen terme.

Conseils de création :

- Présentez les données sous forme de tableau de flux de trésorerie.

- Utilisez des graphiques pour montrer les tendances de trésorerie.

- Incluez des analyses des variations et des recommandations pour améliorer la gestion de trésorerie.

4. Rapport d’Analyse des Ventes

Objectif :

Ce rapport analyse les performances de vente de l’entreprise par produit, segment de marché, région, etc., et compare ces performances aux objectifs de vente et aux périodes antérieures.

Contenu :

- Ventes par produit/segment : Décomposition des ventes par catégories.

- Comparaison avec les objectifs : Analyse des écarts par rapport aux objectifs fixés.

- Tendances des ventes : Identification des tendances et des variations saisonnières.

Conseils de création :

- Utilisez des graphiques pour visualiser les performances de vente.

- Ajoutez des commentaires pour expliquer les variations et les tendances.

- Proposez des actions correctives pour les segments sous-performants.

5. Rapport d’Analyse de la Rentabilité

Objectif :

Ce rapport vise à analyser la rentabilité de l’entreprise par produit, client, projet, etc., en calculant les marges brutes et nettes et en identifiant les facteurs influençant la rentabilité.

Contenu :

- Marge brute et nette : Calcul par produit/segment.

- Analyse des coûts : Identification des coûts influençant la rentabilité.

- Facteurs de rentabilité : Analyse des facteurs internes et externes.

Conseils de création :

- Utilisez des tableaux pour une présentation claire des marges.

- Ajoutez des graphiques pour illustrer les variations de rentabilité.

- Proposez des recommandations pour améliorer la rentabilité.

Annexe : Exemples de Situations et Applications Pratiques

Pour illustrer l’importance et l’utilisation des documents de reporting de contrôle de gestion, voici quelques exemples de situations réelles où ces rapports peuvent être appliqués.

Situation 1 : Suivi des Performances Mensuelles

Contexte : Une entreprise de fabrication de produits électroniques souhaite améliorer la transparence et le suivi de ses performances financières.

Application : Tableau de Bord Mensuel de Performance

Exemple :

- Objectif : Augmenter le chiffre d’affaires de 10% par rapport à l’année précédente.

- Résultat : Le tableau de bord montre que le chiffre d’affaires a augmenté de 8%, mais certains segments de produits n’ont pas atteint les objectifs.

- Action : L’analyse des écarts révèle que les ventes de nouveaux produits n’ont pas atteint les prévisions en raison de problèmes de production. La direction décide d’investir dans des améliorations de la chaîne de production.

Situation 2 : Gestion des Coûts

Contexte : Une entreprise de services de conseil constate une augmentation significative de ses coûts opérationnels.

Application : Rapport d’Analyse des Coûts

Exemple :

- Objectif : Réduire les coûts opérationnels de 5% au cours du prochain trimestre.

- Résultat : Le rapport d’analyse des coûts montre une augmentation des frais de déplacement et de formation.

- Action : La direction décide de mettre en place des politiques de déplacement plus strictes et d’explorer des options de formation en ligne pour réduire les coûts.

Situation 3 : Prévision de Trésorerie

Contexte : Une PME spécialisée dans la vente en ligne prévoit une expansion internationale et souhaite s’assurer de disposer de liquidités suffisantes pour soutenir cette croissance.

Application : Rapport de Trésorerie

Exemple :

- Objectif : Maintenir un solde de trésorerie positif tout au long du processus d’expansion.

- Résultat : Le rapport de trésorerie montre des flux de trésorerie positifs pour les six prochains mois, mais une baisse significative prévue au cours du deuxième trimestre en raison de l’achat de nouveaux stocks.

- Action : La direction décide de négocier des conditions de paiement plus favorables avec les fournisseurs et d’explorer des options de financement à court terme pour couvrir les besoins de trésorerie.

Situation 4 : Analyse des Ventes

Contexte : Une entreprise agroalimentaire souhaite comprendre pourquoi certaines de ses lignes de produits ne se vendent pas aussi bien que prévu.

Application : Rapport d’Analyse des Ventes

Exemple :

- Objectif : Augmenter les ventes des produits sous-performants de 15% au cours des six prochains mois.

- Résultat : L’analyse des ventes révèle que les produits sous-performants ont une faible visibilité en magasin et ne bénéficient pas des mêmes efforts promotionnels que les produits phares.

- Action : La direction décide d’investir dans des campagnes de marketing ciblées et de négocier des placements préférentiels en magasin pour les produits concernés.

Situation 5 : Amélioration de la Rentabilité

Contexte : Une société de développement de logiciels souhaite identifier les clients et les projets les plus rentables pour orienter ses futures stratégies de développement.

Application : Rapport d’Analyse de la Rentabilité

Exemple :

- Objectif : Augmenter la rentabilité globale de l’entreprise de 20% d’ici la fin de l’année.

- Résultat : Le rapport montre que les projets personnalisés pour les grands comptes sont les plus rentables, tandis que les petits projets standardisés ont des marges très faibles.

- Action : La société décide de se concentrer sur les grands comptes en offrant des solutions sur mesure et de réduire les ressources allouées aux petits projets standardisés.

Conclusion de l’Annexe

Ces exemples illustrent comment les différents documents de reporting de contrôle de gestion peuvent être utilisés pour analyser les performances, gérer les coûts, prévoir les besoins de trésorerie, comprendre les ventes et améliorer la rentabilité. En appliquant ces rapports de manière systématique et en prenant des actions basées sur les analyses, les entreprises peuvent améliorer leur prise de décision et atteindre leurs objectifs stratégiques de manière plus efficace.

Rapport d’Analyse des Coûts – Guide d’Utilisation

1. Résumé Exécutif

- Section : Cette feuille contient un aperçu global des coûts directs, indirects, et totaux.

- Utilisation :

- Total des coûts directs : C’est la somme des coûts directs provenant de la feuille « Tableau des Coûts ».

- Total des coûts indirects : C’est la somme des coûts indirects provenant de la feuille « Tableau des Coûts ».

- Total des coûts : C’est la somme des coûts directs et indirects.

2. Tableau des Coûts

- Section : Cette feuille détaille les coûts par catégorie, avec une séparation entre coûts directs et indirects.

- Utilisation :

- Catégorie : Liste des différentes catégories de coûts (Matériaux, Main-d’œuvre, etc.).

- Coûts Directs : Entrez les coûts associés directement à la production.

- Coûts Indirects : Entrez les coûts qui ne sont pas directement liés à la production mais qui sont nécessaires pour soutenir l’activité.

- Graphique Secteurs : Visualise la répartition des coûts directs.

3. Analyse par Centre de Coûts

- Section : Cette feuille montre les coûts répartis par centre de coûts.

- Utilisation :

- Centre de Coûts : Liste des différents départements ou sections de l’entreprise.

- Coûts : Entrez les coûts associés à chaque centre de coûts.

- Graphique à Barres : Visualise les coûts pour chaque centre de coûts.

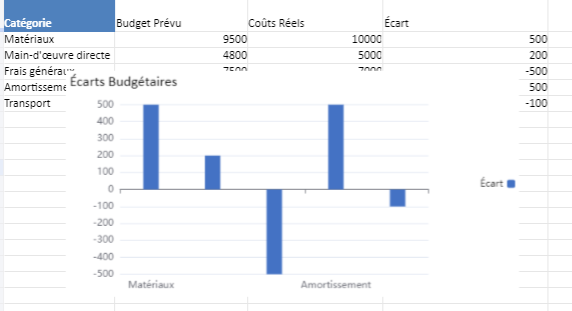

4. Écart Budgétaire

- Section : Cette feuille compare les coûts réels aux coûts budgétés et calcule les écarts.

- Utilisation :

- Catégorie : Liste des catégories de coûts.

- Budget Prévu : Entrez le montant budgété pour chaque catégorie.

- Coûts Réels : Entrez le montant réellement dépensé pour chaque catégorie.

- Écart : Calcul automatique de la différence entre les coûts réels et le budget prévu.

- Graphique à Barres : Visualise les écarts budgétaires.

Conseils pour l’utilisation

- Mises à jour des données : Modifiez les données dans les cellules correspondantes, et les formules ainsi que les graphiques se mettront automatiquement à jour.

- Analyse visuelle : Utilisez les graphiques pour une compréhension rapide des données.

- Personnalisation : Vous pouvez ajouter d’autres catégories, centres de coûts, ou ajuster les graphiques en fonction de vos besoins spécifiques.

Ce rapport est conçu pour offrir une vue d’ensemble des coûts, permettant ainsi de prendre des décisions éclairées en matière de gestion financière.

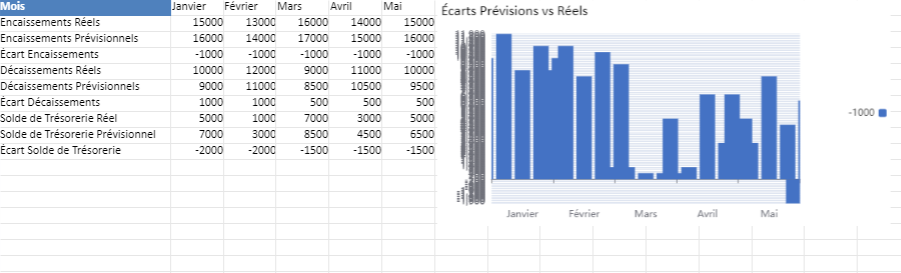

Rapport de Trésorerie – Guide d’Utilisation

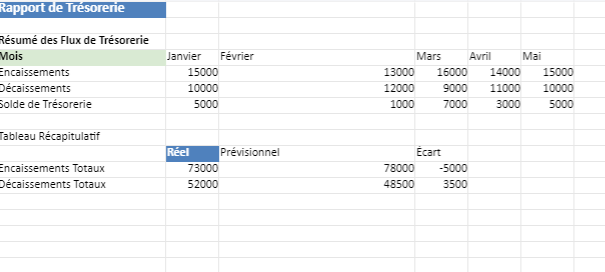

1. Résumé de Trésorerie

- Section : Cette feuille fournit une vue d’ensemble des flux de trésorerie pour plusieurs mois, y compris les encaissements, les décaissements et le solde de trésorerie.

- Utilisation :

- Encaissements Réels : Total des encaissements reçus chaque mois.

- Décaissements Réels : Total des paiements effectués chaque mois.

- Solde de Trésorerie : Différence entre les encaissements et les décaissements pour chaque mois.

2. Encaissements Détail

- Section : Détails des sources d’encaissements pour chaque mois.

- Utilisation :

- Sources : Ventes, investissements, prêts, etc.

- Montant : Montants encaissés chaque mois pour chaque source.

3. Décaissements Détail

- Section : Détails des catégories de décaissements pour chaque mois.

- Utilisation :

- Catégories : Salaires, fournisseurs, impôts, etc.

- Montant : Montants payés chaque mois pour chaque catégorie.

4. Prévisions de Trésorerie

- Section : Comparaison des prévisions de trésorerie avec les valeurs réelles.

- Utilisation :

- Encaissements et Décaissements Prévisionnels : Montants prévus pour chaque mois.

- Écarts : Différence entre les prévisions et les réels.

5. Tableau Récapitulatif

- Section : Synthèse des encaissements, décaissements et soldes totaux, avec comparaison entre prévisions et réels.

- Utilisation :

- Totaux : Sommes des encaissements et décaissements sur toute la période.

- Écarts Globaux : Écarts entre les montants prévus et les réels.

Conseils pour l’utilisation

- Mises à jour des données : Modifiez les montants dans les cellules correspondantes, et les calculs ainsi que les graphiques se mettront automatiquement à jour.

- Analyse visuelle : Utilisez les graphiques pour une compréhension rapide des écarts entre les prévisions et les réels.

- Personnalisation : Vous pouvez ajouter d’autres mois ou ajuster les catégories en fonction de vos besoins spécifiques.

Ce rapport est conçu pour vous aider à suivre et à analyser les flux de trésorerie de manière détaillée, tout en comparant les prévisions avec les résultats réels.

Modèle de reporting de contrôle de gestion global

1. Introduction au Modèle

Ce modèle Excel est conçu pour faciliter le suivi et l’analyse des performances financières et opérationnelles d’une entreprise. Il inclut plusieurs feuilles interconnectées pour offrir une vue d’ensemble des résultats financiers, des écarts, des KPIs, et des prévisions basées sur différents scénarios.

2. Structure du Modèle

a. Tableau de Bord

- Objectif : Offrir une vue synthétique des performances globales de l’entreprise.

- Contenu :

- Chiffre d’affaires : Comparaison entre les prévisions et les réalisations.

- Coût Total : Comparaison entre les coûts prévus et réels.

- Marge Brute et EBITDA : Visualisation des marges brutes et des résultats avant intérêts, impôts, dépréciation, et amortissement.

- Écart (%) : Affiche le pourcentage de variation entre les réalisations et les prévisions.

- Utilisation :

- Cette feuille est principalement visuelle. Les données sont automatiquement tirées des autres feuilles. Vous pouvez ajuster les graphiques pour mettre en avant les indicateurs qui vous semblent les plus pertinents.

b. Résultats Financiers

- Objectif : Suivi des résultats financiers mensuels par rapport aux prévisions.

- Contenu :

- CA Prévus et Réels : Chiffre d’affaires prévus et réels pour chaque mois.

- Coût Prévus et Réels : Coût total prévu et réel pour chaque mois.

- Marge Prévus et Réels : Marge brute prévue et réelle.

- Écart : Différence entre les valeurs réelles et prévues, automatiquement calculée.

- Utilisation :

- Saisissez les chiffres réels chaque mois dans les colonnes correspondantes. Les écarts seront automatiquement calculés.

- Analysez les écarts pour comprendre les variations entre les prévisions et les résultats réels.

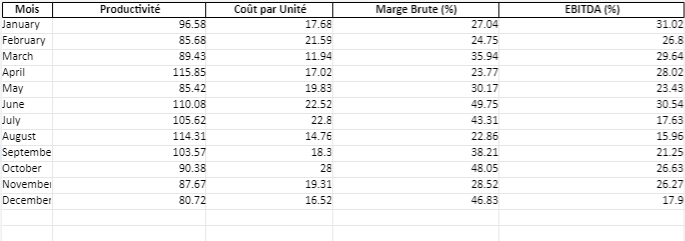

c. Suivi KPIs

- Objectif : Suivi des indicateurs clés de performance (KPIs) opérationnels.

- Contenu :

- Productivité : Indicateur de la productivité mensuelle.

- Coût par Unité : Coût moyen par unité produite.

- Marge Brute (%) : Pourcentage de la marge brute sur le chiffre d’affaires.

- EBITDA (%) : Pourcentage de l’EBITDA sur le chiffre d’affaires.

- Utilisation :

- Saisissez les valeurs réelles des KPIs chaque mois.

- Utilisez ces indicateurs pour surveiller la performance opérationnelle et identifier les domaines nécessitant des ajustements.

d. Budget

- Objectif : Suivi des budgets prévisionnels.

- Contenu :

- Budget CA : Chiffre d’affaires prévu pour chaque mois.

- Budget Coût : Coût total prévu pour chaque mois.

- Budget Marge : Marge brute prévue.

- Utilisation :

- Saisissez les chiffres budgétés au début de l’année ou de la période de planification.

- Comparez ces données avec les résultats réels pour suivre la performance financière par rapport aux objectifs fixés.

e. Données Ventes

- Objectif : Stocker les données brutes, comme les ventes par produit ou par catégorie.

- Contenu :

- Ventes par Produit : Quantités vendues chaque mois pour différents produits.

- Utilisation :

- Saisissez les données mensuelles pour chaque produit. Ces données peuvent être utilisées pour générer des analyses plus détaillées, comme les parts de marché par produit ou l’efficacité des ventes.

f. Analyse des Écarts

- Objectif : Analyse détaillée des écarts financiers par produit ou segment.

- Contenu :

- CA Prévu et Réel : Comparaison des chiffres d’affaires prévus et réels pour chaque segment.

- Coût Prévu et Réel : Comparaison des coûts prévus et réels.

- Marge Prévu et Réel : Comparaison des marges brutes prévues et réelles.

- Écart CA, Coût, Marge : Calcul des écarts entre les prévisions et les réalisations.

- Utilisation :

- Saisissez les résultats réels pour chaque segment. Les écarts sont automatiquement calculés.

- Cette analyse aide à identifier les segments où les performances sont en ligne avec les prévisions et ceux où des ajustements sont nécessaires.

g. Scénarios

- Objectif : Évaluer les performances financières sous différents scénarios (optimiste, neutre, pessimiste).

- Contenu :

- Chiffre d’affaires, Coût Total, Marge Brute, EBITDA : Comparaison des résultats financiers sous différents scénarios.

- Utilisation :

- Ajustez les hypothèses pour chaque scénario en fonction des conditions économiques ou d’autres facteurs externes.

- Utilisez ces scénarios pour planifier des actions en cas de variation des conditions économiques.

3. Personnalisation du Modèle

- Ajout de nouveaux KPIs : Si vous avez d’autres indicateurs à suivre, vous pouvez ajouter des colonnes dans la feuille « Suivi KPIs » et ajuster les formules pour inclure ces nouveaux indicateurs.

- Adaptation des segments : Dans la feuille « Analyse des Écarts », vous pouvez adapter les segments (ex: par produit, par région) en fonction de la structure de votre entreprise.

- Mise à jour des formules : Les formules sont préconfigurées pour se mettre à jour automatiquement, mais vous pouvez les adapter si vos besoins évoluent.

4. Utilisation Avancée

- Tableaux croisés dynamiques : Vous pouvez créer des tableaux croisés dynamiques pour une analyse plus approfondie des données, par exemple pour croiser les ventes avec les segments de marché ou les coûts avec les types de produits.

- Graphiques dynamiques : Si vous souhaitez visualiser des tendances spécifiques ou des comparaisons, vous pouvez ajouter des graphiques dynamiques qui se mettent à jour automatiquement avec les nouvelles données.

5. Protection et Sécurité

- Protection des feuilles : Pour éviter toute modification accidentelle, il est recommandé de protéger les feuilles contenant des formules critiques.

- Contrôle d’accès : Si plusieurs utilisateurs doivent accéder au fichier, vous pouvez restreindre l’accès à certaines feuilles ou plages de cellules en utilisant la protection par mot de passe.

6. Mise à Jour et Maintenance

- Mise à jour des données : Assurez-vous de mettre à jour régulièrement les données réelles dans les feuilles correspondantes (Résultats Financiers, Suivi KPIs, etc.).

- Révision des scénarios : Ajustez les scénarios au fur et à mesure que les conditions économiques évoluent pour garder votre analyse pertinente.

Ce modèle est un outil puissant pour le suivi et la gestion des performances financières de votre entreprise. En l’adaptant à vos besoins spécifiques, vous pouvez obtenir des insights précieux pour prendre des décisions informées et améliorer la performance globale de votre entreprise.