Rapport de Due Diligence Financière : Un Examen Détaillé

Télécharger un modèle de Rapport de Due Diligence Financière 👇

La due diligence financière est une étape cruciale dans tout processus de fusion, d’acquisition ou d’investissement. Elle consiste en un examen approfondi des états financiers, des rapports comptables et des prévisions économiques d’une entreprise cible afin de s’assurer de sa santé financière et de la viabilité de l’investissement. Ce rapport détaillé a pour but de fournir un exemple concret d’un rapport de due diligence financière, expliquant les différentes étapes et éléments qui composent cette analyse.

1. Objectif de la Due Diligence Financière

L’objectif principal de la due diligence financière est de vérifier la véracité des informations financières fournies par l’entreprise cible. Elle vise à :

- Évaluer la performance financière passée et actuelle de l’entreprise.

- Identifier les risques financiers potentiels.

- Estimer la valeur de l’entreprise.

- Valider les hypothèses financières utilisées dans les prévisions.

- Détecter toute irrégularité ou fraude potentielle.

2. Méthodologie Utilisée

La méthodologie de la due diligence financière comprend plusieurs étapes clés :

a. Analyse des États Financiers Historiques

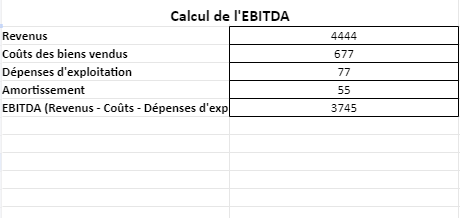

Cette étape consiste à examiner en détail les états financiers des trois à cinq dernières années, y compris le bilan, le compte de résultat et le tableau des flux de trésorerie. L’objectif est de comprendre la structure financière de l’entreprise, les sources de revenus, les marges bénéficiaires, et les flux de trésorerie.

Exemple :

- Analyse des tendances des revenus et des coûts : Est-ce que les revenus ont été stables, en croissance ou en déclin ? Les marges bénéficiaires ont-elles été maintenues ou comprimées ?

- Examen des dettes et des engagements : Quelle est la structure de la dette ? Y a-t-il des engagements financiers à long terme qui pourraient poser des risques futurs ?

b. Vérification de la Qualité des Actifs

Cette étape implique de vérifier la qualité des actifs détenus par l’entreprise, y compris les stocks, les créances clients, et les immobilisations. Il est essentiel de s’assurer que les actifs sont correctement évalués et qu’il n’y a pas de surestimation.

Exemple :

- Stocks : Sont-ils correctement évalués en fonction de leur rotation et de leur obsolescence potentielle ?

- Créances clients : Quel est le délai moyen de recouvrement ? Y a-t-il un risque de non-recouvrement important ?

c. Évaluation des Passifs et Engagements Hors Bilan

Il est également crucial d’analyser les passifs, y compris les dettes à court et à long terme, les provisions pour risques et charges, ainsi que les engagements hors bilan, comme les contrats de location ou les garanties.

Exemple :

- Dettes : Quels sont les taux d’intérêt appliqués et les échéances de remboursement ?

- Engagements hors bilan : Y a-t-il des contrats qui pourraient engendrer des coûts futurs non prévus dans les états financiers ?

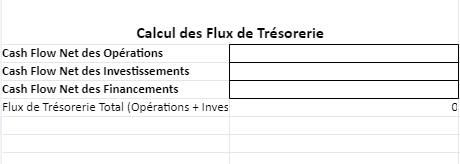

d. Analyse des Flux de Trésorerie

L’analyse des flux de trésorerie permet de comprendre la capacité de l’entreprise à générer de la liquidité. Elle évalue l’efficacité de la gestion de trésorerie et la capacité de l’entreprise à honorer ses obligations financières.

Exemple :

- Flux de trésorerie opérationnels : Est-ce que l’entreprise génère suffisamment de trésorerie pour couvrir ses dépenses opérationnelles ?

- Flux de trésorerie d’investissement : Quels sont les investissements réalisés et leur rentabilité ?

e. Analyse des Projections Financières

Les projections financières de l’entreprise sont examinées pour s’assurer qu’elles sont réalistes et basées sur des hypothèses solides. Cela inclut l’examen des prévisions de revenus, de coûts, de marges et de flux de trésorerie futurs.

Exemple :

- Croissance des revenus : Les prévisions de croissance sont-elles basées sur des données historiques et des analyses de marché crédibles ?

- Marges bénéficiaires : Les hypothèses sur les marges futures sont-elles réalistes compte tenu de la concurrence et des conditions économiques ?

3. Résultats et Conclusions

Après avoir effectué l’analyse détaillée, le rapport de due diligence financière conclut sur la santé financière de l’entreprise et les risques associés à l’investissement. Cela inclut :

- Résumé des points clés : Un résumé des principales forces et faiblesses financières de l’entreprise.

- Risques Identifiés : Une liste des risques potentiels identifiés, tels que des dettes élevées, une forte dépendance à un petit nombre de clients, ou des incertitudes sur les flux de trésorerie futurs.

- Opportunités : Identification des opportunités de croissance ou d’amélioration de la rentabilité.

- Recommandations : Des recommandations sur la marche à suivre, qui peuvent inclure des suggestions pour la négociation du prix d’acquisition, des ajustements de clauses contractuelles, ou des mesures de protection contre les risques identifiés.

4. Annexes

Les annexes comprennent les documents et analyses complémentaires qui ont été utilisés pour élaborer le rapport, tels que :

- États financiers historiques : Copies des bilans, comptes de résultats et tableaux de flux de trésorerie.

- Rapports d’audit : Rapports d’audit externes ou internes.

- Tableaux et graphiques : Illustrations des tendances financières, des ratios et des comparaisons avec des entreprises similaires.

- Modèles de prévisions financières : Tableaux de prévisions et hypothèses utilisées.

Conclusion

La due diligence financière est un processus essentiel pour toute transaction d’acquisition ou d’investissement. Ce rapport d’exemple montre à quel point il est important de mener une analyse rigoureuse et exhaustive pour évaluer la santé financière d’une entreprise cible. Une due diligence bien menée permet de prendre des décisions informées, de négocier des conditions plus favorables et de minimiser les risques associés à l’investissement.

Ce rapport sert de modèle pour ceux qui cherchent à comprendre ou à mener une due diligence financière, fournissant une feuille de route pour une analyse approfondie et bien structurée.

Voici un modèle standard de rapport de due diligence financière. Ce modèle peut être adapté en fonction de la nature spécifique de l’entreprise et des objectifs de l’investissement ou de l’acquisition.

RAPPORT DE DUE DILIGENCE FINANCIÈRE

1. Introduction

- Objet du rapport : Décrire le but de la due diligence financière.

- Contexte de la transaction : Présenter l’entreprise cible, la nature de la transaction (acquisition, fusion, investissement) et les parties prenantes.

- Périmètre de l’analyse : Définir les aspects financiers qui seront couverts (états financiers, dettes, actifs, flux de trésorerie, projections financières).

2. Résumé Exécutif

- Résumé des principales conclusions : Aperçu des résultats clés de l’analyse financière.

- Principaux risques identifiés : Liste des principaux risques financiers et comptables.

- Opportunités potentielles : Identification des points forts et des opportunités de croissance ou d’amélioration.

3. Analyse des États Financiers Historiques

- Bilan : Analyse détaillée de la structure du bilan (actifs, passifs, capitaux propres).

- Compte de Résultat : Analyse des revenus, des coûts et des marges bénéficiaires.

- Tableau des Flux de Trésorerie : Analyse des flux de trésorerie opérationnels, d’investissement et de financement.

- Ratios Financiers Clés : Présentation et interprétation des principaux ratios financiers (liquidité, solvabilité, rentabilité).

4. Vérification de la Qualité des Actifs

- Évaluation des stocks : Analyse de la rotation des stocks, obsolescence et évaluation des stocks.

- Créances Clients : Analyse de l’âge des créances, taux de recouvrement, provisions pour créances douteuses.

- Immobilisations : Examen de la valeur comptable des immobilisations, amortissements, investissements futurs nécessaires.

5. Évaluation des Passifs et Engagements Hors Bilan

- Dettes à court et long terme : Analyse des dettes, échéances, taux d’intérêt et conditions.

- Provisions pour risques et charges : Examen des provisions comptabilisées pour les litiges, garanties, etc.

- Engagements hors bilan : Analyse des contrats de location, garanties bancaires, et autres engagements potentiels.

6. Analyse des Flux de Trésorerie

- Flux de trésorerie opérationnels : Capacité de l’entreprise à générer de la trésorerie à partir de ses opérations.

- Flux de trésorerie d’investissement : Dépenses en capital, acquisitions d’actifs, cessions.

- Flux de trésorerie de financement : Analyse des sources de financement et de leur durabilité.

7. Analyse des Projections Financières

- Prévisions de Revenus : Évaluation de la plausibilité des prévisions de croissance des revenus.

- Prévisions de Marges : Analyse des hypothèses relatives aux marges bénéficiaires futures.

- Hypothèses sous-jacentes : Validation des hypothèses macroéconomiques, de marché, et sectorielles.

8. Risques Identifiés

- Risques Financiers : Détail des risques liés à la structure financière, à la liquidité, à la solvabilité.

- Risques Comptables : Risques d’erreurs ou d’irrégularités dans la comptabilité.

- Risques de Marché : Impact potentiel des fluctuations de marché sur les performances financières.

9. Opportunités et Recommandations

- Opportunités d’amélioration : Suggestions pour améliorer la rentabilité ou la liquidité.

- Recommandations : Conseils sur les ajustements du prix d’acquisition, clauses de protection dans le contrat, etc.

10. Conclusion

- Synthèse des conclusions : Résumé des principaux points d’attention.

- Avis final : Opinion globale sur la viabilité de l’investissement ou de l’acquisition basée sur l’analyse financière.

Annexes

- États Financiers Historiques : Bilan, compte de résultat, flux de trésorerie des 3-5 dernières années.

- Rapports d’audit : Si disponibles.

- Tableaux et Graphiques : Présentations visuelles des tendances financières, ratios, etc.

- Modèles de prévisions financières : Modèles utilisés pour les projections.

Ce modèle peut être utilisé comme base pour la rédaction d’un rapport de due diligence financière. Il est essentiel d’adapter chaque section en fonction des spécificités de l’entreprise analysée et des exigences du projet en question.