Modèles d’Analyse des coûts dans Excel

Dans le monde des affaires, la prise de décision est souvent basée sur une analyse minutieuse des coûts. Cette analyse permet aux gestionnaires de comprendre les implications financières de leurs décisions et de choisir les options les plus avantageuses pour l’entreprise. Cet article explore les différentes méthodes et modèles utilisés pour analyser les coûts et prendre des décisions éclairées.

I. Méthodes d’analyse des coûts

1. Coût marginal

Le coût marginal représente le coût supplémentaire engendré par la production d’une unité supplémentaire d’un produit. Il est crucial dans la prise de décision car il permet de déterminer à quel point la production peut être augmentée sans que les coûts ne dépassent les bénéfices.

Calcul du coût marginal

Le coût marginal se calcule en divisant la variation des coûts totaux par la variation de la quantité produite :

2. Coût fixe et coût variable

Les coûts fixes sont des dépenses qui ne changent pas avec le niveau de production, comme le loyer ou les salaires des employés permanents. Les coûts variables, en revanche, varient directement avec le niveau de production, comme les matières premières.

Importance dans la prise de décision

Comprendre la distinction entre coûts fixes et variables aide les gestionnaires à identifier les points morts (seuil de rentabilité) et à planifier les stratégies de prix et de production.

3. Coût complet (full costing) et coût direct (direct costing)

- Coût complet : Méthode qui attribue tous les coûts (fixes et variables) à un produit.

- Coût direct : Méthode qui ne prend en compte que les coûts variables pour évaluer la rentabilité.

Applications

- Coût complet : Utilisé pour fixer des prix de vente couvrant tous les coûts.

- Coût direct : Utilisé pour des décisions à court terme où seuls les coûts variables sont pertinents.

II. Modèles de prise de décision

1. Analyse coût-volume-profit (CVP)

L’analyse CVP examine la relation entre le coût, le volume de production et le profit. Elle aide à déterminer le point mort, où les recettes couvrent exactement les coûts.

Formule du point mort

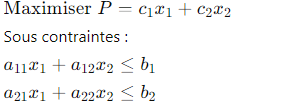

2. Modèle de décision linéaire

Le modèle de décision linéaire utilise des fonctions linéaires pour représenter les relations entre les variables. Il est souvent utilisé dans l’optimisation des ressources.

Exemple d’application :

3. Analyse des écarts

L’analyse des écarts compare les performances réelles aux performances prévues pour identifier les écarts et leurs causes.

Types d’écarts

- Écart sur les coûts : Différence entre le coût réel et le coût prévu.

- Écart sur les volumes : Différence entre le volume réel et le volume prévu.

III. Outils de soutien à la décision

1. Logiciels de comptabilité analytique

Les logiciels de comptabilité analytique aident à automatiser l’analyse des coûts et à fournir des rapports détaillés pour la prise de décision.

2. Tableaux de bord de gestion

Les tableaux de bord de gestion offrent une vue d’ensemble des indicateurs clés de performance (KPI) et aident les gestionnaires à prendre des décisions éclairées en temps réel.

3. Simulation et modélisation

Les techniques de simulation permettent de modéliser différents scénarios et d’analyser leur impact sur les coûts et les bénéfices.

Cas Particuliers d’Analyse des Coûts et de Prise de Décision

I. Coût marginal et décision de production

Cas particulier : Augmentation de la production dans une usine automobile

Une usine automobile envisage d’augmenter sa production de 500 véhicules par mois. Actuellement, le coût de production d’un véhicule est de 20 000 €. Si l’augmentation de la production entraîne un coût supplémentaire de 8 000 € par véhicule en raison de l’achat de nouvelles machines et de la main-d’œuvre supplémentaire, le coût marginal serait :

Si le prix de vente par véhicule est de 30 000 €, l’entreprise doit évaluer si l’augmentation de la production, avec un coût marginal de 8 000 €, permet toujours de réaliser un bénéfice.

Prise de décision

En comparant le coût marginal (8 000 €) avec le prix de vente (30 000 €), l’entreprise peut décider d’augmenter la production puisque le coût marginal est inférieur au prix de vente, garantissant ainsi un profit supplémentaire.

II. Coût fixe et coût variable dans la décision de fermeture d’une ligne de production

Cas particulier : Ligne de production de téléviseurs

Une entreprise fabrique des téléviseurs et dispose de plusieurs lignes de production. Une des lignes de production génère des coûts fixes élevés (100 000 € par mois) et des coûts variables relativement bas (100 € par téléviseur). Si cette ligne produit 1 000 téléviseurs par mois, les coûts totaux sont :

Prise de décision

Si la demande de téléviseurs baisse et que l’entreprise prévoit de vendre seulement 500 téléviseurs par mois à 150 €, les revenus mensuels seraient :

Face à des coûts totaux de 200 000 € et des revenus de 75 000 €, l’entreprise pourrait décider de fermer cette ligne de production pour éviter les pertes continues.

III. Analyse coût-volume-profit (CVP) pour déterminer le seuil de rentabilité

Cas particulier : Lancement d’un nouveau produit alimentaire

Une entreprise alimentaire envisage de lancer un nouveau produit. Les coûts fixes associés au lancement (publicité, recherche et développement) sont de 50 000 €. Le coût variable par unité est de 2 € et le prix de vente est de 5 € par unité. Le point mort (en unités) se calcule comme suit :

Prise de décision

L’entreprise doit vendre au moins 16 667 unités pour couvrir ses coûts fixes et commencer à réaliser un profit. Elle peut utiliser cette information pour établir des objectifs de vente et des stratégies marketing.

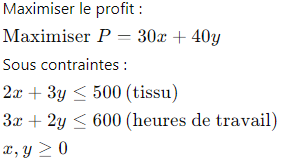

IV. Modèle de décision linéaire pour l’optimisation des ressources

Cas particulier : Allocation des ressources dans une entreprise de confection

Une entreprise de confection produit des chemises et des pantalons. Chaque chemise nécessite 2 mètres de tissu et 3 heures de travail, tandis que chaque pantalon nécessite 3 mètres de tissu et 2 heures de travail. L’entreprise dispose de 500 mètres de tissu et de 600 heures de travail par semaine. Les profits par chemise et par pantalon sont respectivement de 30 € et 40 €.

Formulation du problème

Prise de décision

En résolvant ce problème d’optimisation linéaire, l’entreprise peut déterminer le nombre optimal de chemises ((x)) et de pantalons ((y)) à produire pour maximiser ses profits tout en respectant les contraintes de ressources.

V. Analyse des écarts pour l’amélioration des performances

Cas particulier : Analyse des écarts dans une entreprise de fabrication de meubles

Une entreprise de fabrication de meubles a prévu de produire 1 000 tables avec un coût unitaire prévu de 150 €. Le coût réel par table s’est avéré être de 170 € en raison de l’augmentation des prix des matériaux.

Écart sur les coûts

Prise de décision

En identifiant cet écart de 20 000 €, l’entreprise peut enquêter sur les raisons de l’augmentation des coûts des matériaux et prendre des mesures pour négocier de meilleurs prix ou trouver des alternatives plus économiques.

Modèles de Tableaux Références pour l’Analyse des Coûts et la Prise de Décision

Pour vous aider à analyser les coûts et à prendre des décisions financières éclairées, voici quelques modèles de tableaux que vous pouvez utiliser et automatiser. Ces tableaux couvrent plusieurs aspects clés, tels que la classification des coûts, l’analyse coût-volume-profit, et l’analyse des écarts.

1. Tableau de Classification des Coûts

Ce tableau vous permet de classer les coûts en fonction de leur nature (directs, indirects, fixes, variables).

| Type de Coût | Coût Direct (€) | Coût Indirect (€) | Coût Fixe (€) | Coût Variable (€) |

|---|---|---|---|---|

| Matières premières | 50,000 | 0 | 0 | 50,000 |

| Main-d’œuvre | 30,000 | 10,000 | 20,000 | 20,000 |

| Électricité | 0 | 5,000 | 5,000 | 0 |

| Loyer | 0 | 10,000 | 10,000 | 0 |

| Total | 80,000 | 25,000 | 35,000 | 70,000 |

2. Tableau de Coût Marginal

Ce tableau vous aide à calculer le coût marginal pour différentes quantités produites.

| Quantité Produite | Coût Total (€) | Variation du Coût (€) | Variation de la Quantité | Coût Marginal (€) |

|---|---|---|---|---|

| 1,000 | 100,000 | – | – | – |

| 1,100 | 110,000 | 10,000 | 100 | 100 |

| 1,200 | 120,000 | 10,000 | 100 | 100 |

| 1,300 | 130,000 | 10,000 | 100 | 100 |

3. Tableau d’Analyse Coût-Volume-Profit (CVP)

Ce tableau vous permet de visualiser la relation entre le coût, le volume de production, et le profit.

| Quantité Vendue | Coût Fixe Total (€) | Coût Variable Total (€) | Coût Total (€) | Prix de Vente (€) | Chiffre d’Affaires (€) | Profit (€) |

|---|---|---|---|---|---|---|

| 0 | 20,000 | 0 | 20,000 | 0 | 0 | -20,000 |

| 500 | 20,000 | 15,000 | 35,000 | 25,000 | 37,500 | 2,500 |

| 1,000 | 20,000 | 30,000 | 50,000 | 50,000 | 75,000 | 25,000 |

| 1,500 | 20,000 | 45,000 | 65,000 | 75,000 | 112,500 | 47,500 |

4. Tableau d’Analyse des Écarts

Ce tableau vous permet de comparer les coûts réels aux coûts prévus et d’identifier les écarts.

| Élément de Coût | Coût Prévu (€) | Coût Réel (€) | Écart (€) | Justification de l’Écart |

|---|---|---|---|---|

| Matières premières | 50,000 | 55,000 | 5,000 | Augmentation des prix des matériaux |

| Main-d’œuvre | 30,000 | 28,000 | -2,000 | Efficacité accrue |

| Électricité | 5,000 | 5,500 | 500 | Augmentation de la consommation |

| Loyer | 10,000 | 10,000 | 0 | – |

| Total | 95,000 | 98,500 | 3,500 | – |

Automatisation des Tableaux

Pour automatiser ces tableaux, vous pouvez utiliser des logiciels de tableur tels qu’Excel ou Google Sheets, ainsi que des outils de gestion de la comptabilité analytique comme QuickBooks, SAP, ou Microsoft Dynamics.

Télécharger le tableau automatisé des 4 modèles d’analyse des coûts 👇

Exemple d’Automatisation avec Excel

Classification des Coûts :

- Utilisez des formules pour calculer automatiquement les totaux des coûts directs, indirects, fixes, et variables.

- Employez des mises en forme conditionnelles pour mettre en évidence les coûts les plus élevés.

Calcul du Coût Marginal :

- Utilisez des formules de différence pour calculer la variation des coûts et des quantités.

- Appliquez des formules conditionnelles pour calculer le coût marginal.

Analyse CVP :

- Créez des formules pour calculer les coûts totaux, le chiffre d’affaires, et le profit pour différentes quantités vendues.

- Utilisez des graphiques pour visualiser la relation entre les coûts, le volume de production, et le profit.

Analyse des Écarts :

- Utilisez des formules pour calculer les écarts entre les coûts réels et prévus.

- Créez des commentaires ou des notes pour justifier les écarts identifiés.

Utilisation de Logiciels de Comptabilité Analytique

Des logiciels comme QuickBooks, SAP, ou Microsoft Dynamics peuvent automatiser l’ensemble du processus d’analyse des coûts. Ces outils permettent de :

- Importer des données financières directement depuis les systèmes comptables.

- Classer automatiquement les coûts en fonction de règles prédéfinies.

- Générer des rapports détaillés et des tableaux de bord interactifs.

- Effectuer des simulations et des analyses de scénarios pour la prise de décision stratégique.

En suivant ces modèles et en utilisant des outils d’automatisation, vous serez en mesure d’améliorer l’efficacité de l’analyse des coûts et de faciliter la prise de décisions financières éclairées.