La fiche d’écart audit interne : Modèle Excel Vierge et Exemples

Recommandés

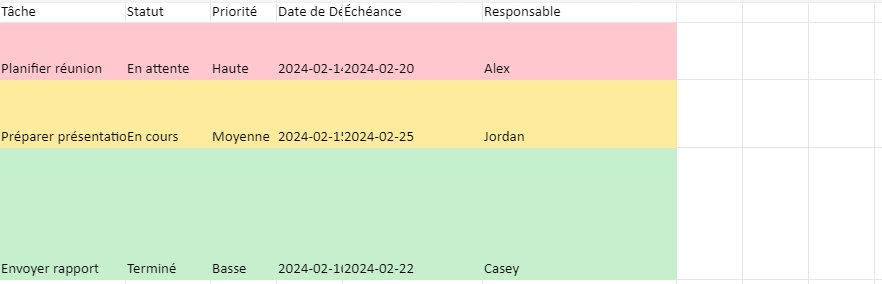

Télécharger un modèle de fiche d’écart audit interne dans Excel à imprimer et à réutiliser 👇

Dans la pratique de l’audit interne, la fiche d’écart est un document fondamental qui permet de formaliser les non-conformités ou écarts détectés au cours de l’audit. Elle sert non seulement à identifier ces écarts, mais aussi à documenter les actions correctives à prendre pour rétablir la conformité avec les normes ou les procédures en vigueur.

Objectifs de la fiche d’écart

L’objectif principal de la fiche d’écart est de garantir que toutes les non-conformités identifiées pendant un audit soient soigneusement documentées et suivies. Elle permet de tracer chaque écart depuis sa détection jusqu’à la mise en œuvre de mesures correctives, en s’assurant qu’aucun problème ne soit ignoré. Cela assure un suivi méthodique des corrections apportées et contribue à l’amélioration continue du système.

Structure d’une fiche d’écart

Une fiche d’écart typique comporte plusieurs sections :

Informations générales :

- Numéro de l’audit : Un identifiant unique pour chaque audit.

- Date de l’audit : La date à laquelle l’audit a été réalisé.

- Processus audité : Le processus ou la zone examinée.

- Auditeur : La personne en charge de l’audit.

Détails de l’écart :

- Référence de la norme ou procédure : Le point précis où l’écart a été constaté.

- Description de l’écart : Explication détaillée de la non-conformité.

- Niveau de gravité : Classification de l’écart (majeur ou mineur).

- Date de détection : Date à laquelle l’écart a été découvert.

Plan d’action :

- Cause de l’écart : Identification des raisons profondes de la non-conformité.

- Actions correctives : Mesures proposées pour corriger l’écart.

- Responsable des actions : La personne ou équipe chargée de la mise en œuvre des actions correctives.

- Délai de mise en œuvre : Le délai accordé pour appliquer les corrections.

Validation et suivi :

- Auditeur vérificateur : Celui qui s’assure de la correction de l’écart.

- Date de validation : Date à laquelle l’écart a été corrigé.

- Statut : Acceptation ou rejet de la correction après vérification.

Processus d’audit et gestion des écarts

Lors d’un audit, l’auditeur interne identifie les écarts en comparant les pratiques actuelles aux normes, procédures ou réglementations applicables. Chaque écart est soigneusement examiné pour déterminer son impact sur l’organisation. Une fois identifié, l’écart est documenté dans la fiche d’écart.

L’auditeur travaille ensuite avec les parties prenantes pour analyser les causes des écarts et proposer des actions correctives. Ces actions doivent être réalistes, mesurables et assorties d’un calendrier pour assurer une correction efficace et rapide.

Rôle de l’auditeur interne

L’auditeur interne joue un rôle clé dans la gestion des écarts. Il est responsable de :

- Identifier les écarts lors de l’audit.

- Documenter ces écarts dans une fiche d’écart détaillée.

- Analyser les causes des non-conformités avec les équipes concernées.

- Suivre l’implémentation des actions correctives.

- Valider que les corrections sont efficaces et conformes aux attentes.

L’auditeur doit également s’assurer que toutes les actions correctives sont mises en place dans les délais impartis et qu’elles sont efficaces à long terme.

Suivi et actions correctives

Une fois les actions correctives proposées, leur mise en œuvre doit être suivie avec soin. Le suivi consiste à :

- Vérifier l’avancement des actions correctives.

- Assurer la clôture de chaque écart une fois la correction appliquée.

- Analyser l’efficacité des corrections mises en œuvre pour prévenir la récurrence des écarts.

Il est important de noter que la gestion des écarts ne s’arrête pas à la mise en œuvre des actions correctives. Un suivi régulier doit être effectué pour s’assurer que les mesures prises sont durables et adaptées.

👉 La fiche d’écart audit interne est un outil essentiel pour formaliser la gestion des non-conformités lors d’un audit. Elle permet non seulement d’identifier et de documenter les écarts, mais aussi d’assurer le suivi et la mise en œuvre des actions correctives nécessaires. L’utilisation rigoureuse de cette fiche contribue à l’amélioration continue des processus et à la conformité aux normes internes et externes.

Ce guide peut être adapté en fonction des besoins spécifiques de votre organisation, mais il donne un aperçu global des meilleures pratiques à suivre lors de la gestion des écarts dans le cadre d’un audit interne.

💡 Exemples

Voici un commentaire général sur les exemples de fiches d’écart et le rapport d’audit interne :

Analyse des exemples :

Fiche d’écart N°001 :

- Description de l’écart : Le premier écart est lié à un non-respect des procédures de contrôle qualité, ce qui est un problème critique dans un processus de production. Ce type d’écart peut affecter directement la qualité des produits ou services, et en conséquence, nuire à la satisfaction des clients.

- Niveau de gravité : Classé comme « majeur », cet écart nécessite une action corrective rapide, ce qui est en ligne avec la gravité potentielle de ses conséquences.

- Plan d’action : La formation du personnel est une réponse appropriée pour rectifier le problème à la source (manque de compétences ou de connaissances sur la procédure).

- Statut : Le statut « en cours » montre que l’action corrective est encore en cours de mise en œuvre.

Fiche d’écart N°002 :

- Description de l’écart : L’écart concerne une erreur dans la documentation d’un projet, ce qui est souvent le résultat d’un suivi inadéquat ou d’une mise à jour incorrecte des informations. Bien que cet écart soit moins critique qu’une défaillance dans le contrôle qualité, il peut néanmoins entraîner des erreurs cumulatives ou des confusions dans les projets futurs.

- Niveau de gravité : Cet écart est considéré comme « mineur », ce qui est logique étant donné que son impact est potentiellement moins direct sur les opérations quotidiennes.

- Plan d’action : La révision de la documentation est une réponse adéquate pour s’assurer que toutes les informations sont correctement mises à jour.

- Statut : Le statut « en cours » montre que des actions sont prises mais que le problème n’est pas encore complètement résolu.

Rapport d’audit interne :

- Ce rapport présente bien la synthèse des écarts identifiés, avec une distinction claire entre les écarts majeurs et mineurs. Il permet aux parties prenantes de visualiser rapidement les problèmes, les actions correctives en cours, et les personnes responsables.

- La structure est claire et le suivi des actions correctives est mis en évidence, ce qui aide à maintenir la responsabilité et l’alignement sur les objectifs de correction.

- Recommandation : Une meilleure gestion des délais d’échéance pourrait être incluse pour garantir que les actions correctives sont exécutées dans les temps impartis.

Commentaire général :

Les exemples montrent une bonne pratique en termes de gestion des écarts dans un audit interne. Ils mettent en évidence l’importance d’une documentation claire, d’un suivi rigoureux des actions correctives et de la répartition des responsabilités. Ces fiches permettent une amélioration continue en traçant les écarts et en s’assurant que les mesures sont prises pour éviter les récidives. Un point d’amélioration serait de s’assurer que les actions correctives sont mises en œuvre dans les délais définis afin de maximiser leur impact.

Les principaux écarts d’audit peuvent varier selon le domaine audité (finance, qualité, sécurité, etc.), mais en général, les écarts d’audit se regroupent dans plusieurs catégories clés. Voici une liste des types d’écarts les plus fréquents rencontrés lors des audits internes, avec des exemples typiques pour chaque catégorie :

1. Non-conformité à une procédure interne

- Description : Lorsque les pratiques réelles ne sont pas conformes aux procédures ou politiques établies par l’entreprise.

- Exemple : Un service suit une procédure obsolète au lieu d’appliquer la version la plus récente approuvée par la direction.

2. Non-respect d’une réglementation ou norme externe

- Description : Lorsqu’une entreprise ne respecte pas les lois, réglementations ou normes sectorielles externes (ISO, législation nationale, etc.).

- Exemple : Une organisation ne respecte pas les exigences légales en matière de santé et sécurité au travail.

3. Absence de documentation ou documentation insuffisante

- Description : Des informations ou des preuves manquent pour démontrer que les procédures ont été suivies ou que les activités sont conformes aux exigences.

- Exemple : Absence d’enregistrements pour prouver que les formations obligatoires ont été dispensées aux employés.

4. Problèmes de contrôle interne

- Description : Faiblesse ou absence de contrôles internes, ce qui augmente le risque de fraude, d’erreur ou d’inefficacité.

- Exemple : Absence de séparation des tâches entre la personne qui effectue une transaction et celle qui la valide, augmentant le risque de fraude.

5. Données ou informations incorrectes ou incohérentes

- Description : Erreurs ou incohérences dans les données ou les enregistrements, souvent dues à des systèmes de contrôle inadéquats ou à des pratiques de travail incorrectes.

- Exemple : Discrepances entre les stocks physiques et les stocks enregistrés dans le système informatique.

6. Manque de formation ou de compétences

- Description : Les employés ne sont pas suffisamment formés pour effectuer leur travail conformément aux exigences de l’entreprise ou de la réglementation.

- Exemple : Un employé manipule des équipements sensibles sans avoir reçu la formation requise, entraînant des risques pour la sécurité.

7. Gestion inadéquate des risques

- Description : Les risques ne sont pas identifiés, évalués ou gérés correctement, ce qui peut entraîner des perturbations ou des non-conformités dans les processus.

- Exemple : Absence de plan de continuité des activités pour faire face aux interruptions d’approvisionnement critiques.

8. Non-respect des délais

- Description : Retards dans la réalisation des activités critiques ou dans la mise en œuvre des actions correctives.

- Exemple : Les actions correctives identifiées lors d’un audit précédent n’ont pas été mises en œuvre dans les délais impartis.

9. Inadéquation des ressources

- Description : Ressources insuffisantes ou inappropriées pour accomplir une tâche, que ce soit en termes de personnel, de budget ou d’équipement.

- Exemple : Un service ne dispose pas des ressources nécessaires pour réaliser les inspections de qualité dans les délais.

10. Problèmes de communication interne

- Description : Défaut de communication entre les différentes équipes ou départements, ce qui peut entraîner des erreurs, des retards ou des inefficacités.

- Exemple : Les instructions de la direction ne sont pas transmises clairement au personnel opérationnel, ce qui entraîne une mauvaise exécution des tâches.

11. Non-respect des bonnes pratiques de sécurité

- Description : Le non-respect des pratiques de sécurité au travail ou des consignes de protection des données, augmentant les risques d’accidents ou de fuites d’informations.

- Exemple : Un employé accède à des informations confidentielles sans autorisation appropriée, ou des équipements de sécurité ne sont pas utilisés dans les zones à risque.

12. Non-respect des exigences environnementales

- Description : Non-conformité aux réglementations environnementales, telles que les pratiques de gestion des déchets ou les émissions de gaz à effet de serre.

- Exemple : Une usine dépasse les limites d’émission de polluants autorisées sans avoir mis en place les mesures de contrôle nécessaires.

Les écarts d’audit, qu’ils soient mineurs ou majeurs, représentent des zones de risque pour l’organisation. La documentation et la gestion appropriée de ces écarts à travers des actions correctives et préventives permettent de minimiser les impacts négatifs sur les opérations, tout en renforçant la conformité, l’efficacité et la sécurité. Un suivi rigoureux et un engagement à l’amélioration continue sont essentiels pour garantir la pérennité des résultats obtenus grâce aux audits internes.

Voici quelques tableaux et outils que vous pouvez utiliser dans le cadre de la gestion des écarts lors d’un audit interne. Ces tableaux permettent d’organiser les écarts, de planifier des actions correctives, et de suivre les progrès.

1. Tableau de suivi des écarts

| N° Écart | Référence | Description de l’écart | Niveau de gravité (Mineur/Majeur) | Date de détection | Cause identifiée | Action corrective | Responsable | Échéance | Statut |

|---|---|---|---|---|---|---|---|---|---|

| 001 | Procédure X | Non-respect de la procédure | Majeur | 01/09/2024 | Manque de formation | Mise à jour de la formation | Responsable formation | 30/09/2024 | En cours |

| 002 | Documentation | Erreur dans la doc système | Mineur | 02/09/2024 | Mauvaise mise à jour | Correction des erreurs de doc | IT | 15/09/2024 | Complété |

2. Outil d’analyse des causes (Méthode des 5 Pourquoi)

| Problème identifié | Pourquoi 1 | Pourquoi 2 | Pourquoi 3 | Pourquoi 4 | Pourquoi 5 | Cause racine |

|---|---|---|---|---|---|---|

| Non-respect de la procédure | L’employé n’a pas suivi la procédure | L’employé n’était pas formé correctement | Le formateur n’a pas abordé ce point | Le manuel de formation n’était pas à jour | Le manuel n’a pas été révisé depuis 2 ans | Manuel de formation obsolète |

3. Tableau d’évaluation des actions correctives

| Action corrective | Responsable | Délai | Ressources nécessaires | État d’avancement | Résultat attendu | Date de validation | Validé par |

|---|---|---|---|---|---|---|---|

| Révision du manuel de formation | Responsable RH | 30/09/2024 | 2 jours de travail | En cours | Manuel à jour et utilisé pour les formations | – | – |

| Mise en place de vérifications documentaires | Responsable Qualité | 20/09/2024 | 1 journée | Complété | Système documenté de façon correcte | 20/09/2024 | Auditeur interne |

4. Outil de planification des audits (Calendrier annuel des audits)

| Mois | Processus audité | Auditeur | Objectif de l’audit | Résultats attendus |

|---|---|---|---|---|

| Janvier | Production | Auditeur 1 | Vérifier la conformité du processus de fabrication | Amélioration continue du processus |

| Mars | Comptabilité | Auditeur 2 | Vérifier la conformité des transactions financières | Meilleure transparence financière |

| Juin | Sécurité | Auditeur 3 | Évaluer les pratiques de sécurité | Réduction des accidents |

5. Outil de priorisation des écarts (Matrice de gravité/impact)

| Gravité | Faible Impact | Impact modéré | Fort Impact |

|---|---|---|---|

| Gravité faible | Surveillance | Surveillance | Action immédiate |

| Gravité moyenne | Surveillance | Action corrective | Action immédiate |

| Gravité élevée | Action immédiate | Action immédiate | Priorité absolue |

6. Outil de gestion du risque (Tableau des risques liés aux écarts)

| Risque | Écart associé | Probabilité | Impact | Niveau de risque | Mesures de mitigation |

|---|---|---|---|---|---|

| Retard de livraison de produit | Non-respect des délais | Élevée | Fort | Élevé | Réévaluer la chaîne logistique |

| Non-conformité aux normes de qualité | Mauvaise documentation | Moyenne | Modéré | Modéré | Formation du personnel |

Ces tableaux sont des outils pratiques qui aident à gérer les écarts d’audit, à analyser les causes, à suivre les actions correctives et à organiser les processus d’audit. Ils permettent à l’auditeur interne de structurer son travail de manière efficace, en veillant à ce que toutes les non-conformités soient traitées dans les temps et corrigées de manière adéquate. Ces outils favorisent également la transparence et l’amélioration continue dans les organisations.

FAQ

1. Qu’est-ce qu’une fiche d’écart en audit interne ?

C’est un document qui enregistre les non-conformités découvertes lors d’un audit.

2. Pourquoi documente-t-on les écarts ?

Pour suivre et corriger les non-conformités, améliorer les processus et assurer la conformité.

3. Qui est responsable des actions correctives ?

Le responsable désigné dans la fiche d’écart prend en charge la mise en œuvre des actions correctives.

4. Comment classifie-t-on la gravité d’un écart ?

On classe les écarts en mineurs ou majeurs, selon leur impact sur l’organisation.

5. Quelle est l’importance du suivi des écarts ?

Le suivi garantit que les actions correctives sont exécutées et que l’écart ne se reproduit pas.

6. Quand utilise-t-on une fiche d’écart ?

On l’utilise dès qu’une non-conformité est identifiée lors d’un audit interne.

7. Que se passe-t-il si un écart n’est pas corrigé ?

L’écart peut causer des problèmes répétitifs ou affecter la performance de l’organisation.

8. Qui valide la correction des écarts ?

L’auditeur interne vérifie et valide si les actions correctives sont efficaces.

9. Combien de temps faut-il pour corriger un écart ?

Cela dépend de l’écart, mais un délai est défini dans la fiche.

10. Comment améliorer les processus grâce aux fiches d’écart ?

Elles aident à identifier les problèmes récurrents et à mettre en place des solutions durables.

Recommandés