Investir en LMNP dans une résidence étudiante – Guide 2025 et Simulateur Excel

L’investissement locatif meublé attire de plus en plus d’épargnants en quête de revenus stables et d’optimisation fiscale. Parmi les solutions les plus accessibles et sécurisées, le statut de Loueur Meublé Non Professionnel (LMNP) appliqué à une résidence étudiante se démarque nettement.

Face à la demande croissante de logements pour étudiants dans les grandes villes universitaires, ce type d’investissement offre un équilibre idéal entre rentabilité, simplicité de gestion et cadre fiscal avantageux. Il séduit à la fois les investisseurs débutants, désireux de construire un patrimoine serein, et les profils plus expérimentés souhaitant diversifier leur stratégie.

Dans ce guide, nous explorons en détail le fonctionnement du LMNP en résidence étudiante : principes, avantages, fiscalité, amortissements, risques, et bien sûr, les clés pour réussir son investissement.

1. Qu’est-ce que le LMNP en résidence étudiante ?

Le statut LMNP (Loueur Meublé Non Professionnel) permet à un particulier de louer un bien meublé tout en bénéficiant d’un régime fiscal très avantageux. Lorsqu’il s’applique à un logement en résidence étudiante, il combine :

- 📊 Un cadre fiscal optimisé (amortissements, charges déductibles)

- 🧾 Un bail commercial avec un gestionnaire professionnel

- 🏢 Un bien ciblé pour une forte demande locative

Idéal pour les investisseurs à la recherche d’un revenu complémentaire stable, sans gestion directe.

2. Pourquoi choisir une résidence étudiante ?

Avantages majeurs :

- Demande constante : les grandes villes étudiantes ont une tension locative forte.

- Gestion déléguée : contrat avec un gestionnaire professionnel (bail commercial).

- Revenus sécurisés : loyers versés même en cas de vacance locative (selon bail).

- Entretien simplifié : charges et maintenance prises en charge en partie par le gestionnaire.

- Rentabilité attractive : entre 3,5 % et 5 % net selon les secteurs.

3. Comment fonctionne l’investissement LMNP en résidence étudiante ?

Les étapes clés :

- Choisir un bien dans une résidence gérée :

- Neuf ou ancien (soumis à différents régimes fiscaux)

- En zone universitaire à forte demande

- Signer un bail commercial avec le gestionnaire :

- Durée 9 à 11 ans

- Loyers garantis

- Contrat d’entretien, assurance, revalorisation…

- Déclarer l’activité LMNP :

- Formulaire P0i à envoyer au greffe

- Attribution d’un numéro SIRET

- Choisir le régime fiscal :

- Micro-BIC : si recettes < 77 700 €/an, abattement forfaitaire de 50 %

- Régime réel : permet de déduire les charges et surtout d’amortir le bien (souvent plus intéressant)

4. Que peut-on amortir ?

Sous le régime réel, tu peux amortir :

| Élément | Durée d’amortissement estimée |

|---|---|

| Le bien immobilier (hors terrain) | 25 à 30 ans |

| Le mobilier | 5 à 10 ans |

| Les frais de notaire | Immédiatement déductibles |

| Les frais de gestion | Déductibles chaque année |

| Les travaux d’entretien | Déductibles |

Résultat : tu peux générer des revenus locatifs non imposés pendant 15 à 20 ans.

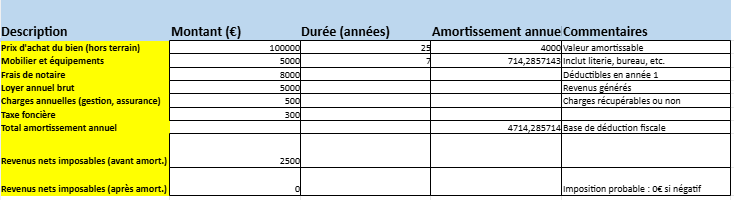

5. Exemple chiffré d’investissement

Prix d’achat : 110 000 € (frais inclus)

Loyer annuel garanti : 5 000 €

Charges & taxe foncière : 500 €

Rendement brut : 4,5 %

Amortissement annuel : 3 000 €

Imposition sur les loyers : 0 € (grâce à l’amortissement)

6. Villes à fort potentiel pour investir

| Ville | Tension locative | Avantage |

|---|---|---|

| Paris | Élevée | Marché très liquide |

| Lyon | Forte | Nombreux pôles étudiants |

| Bordeaux | Croissante | Ville dynamique |

| Montpellier | Très élevée | Population jeune |

| Rennes | Stable | Forte attractivité |

7. Risques et points de vigilance

🔍 À surveiller avant d’investir :

- La solidité du gestionnaire (ancienneté, taux d’occupation, litiges passés)

- Le bail commercial (durée, conditions de résiliation, revalorisation des loyers)

- La localisation précise du bien (proche campus, transports, services)

- Le marché secondaire (possibilité de revente, liquidité du bien)

- Le traitement fiscal en cas de revente avant 30 ans (plus-value possible)

8. Réglementation et fiscalité

- SIRET obligatoire (LMNP = activité commerciale)

- CFE (Cotisation Foncière des Entreprises) à payer chaque année

- Déclaration BIC 2031 si au régime réel

- Adhésion à un centre de gestion agréé (CGA) conseillée pour éviter majoration de l’impôt

Conclusion : est-ce un bon plan ?

Oui, si :

- Tu veux générer un revenu complémentaire régulier

- Tu cherches un placement sécurisé et délégué

- Tu es prêt à t’entourer d’un comptable LMNP compétent

- Tu choisis la bonne ville, le bon gestionnaire, et le bon régime fiscal

C’est une stratégie patrimoniale solide à long terme, à condition d’être bien préparé.

Voici un descriptif court pour ton fichier Excel :

📊 LMNP Résidence Étudiante – Simulateur Excel

Ce fichier Excel permet de simuler la rentabilité d’un investissement LMNP en résidence étudiante. Il calcule automatiquement l’amortissement annuel, les revenus nets imposables avant et après amortissement, et intègre les charges, loyers, et frais liés au bien. Idéal pour anticiper l’impact fiscal et valider la viabilité de son projet.

⚠️ Cas particuliers en LMNP résidence étudiante

Voici une sélection de cas particuliers courants que tout investisseur en LMNP résidence étudiante peut rencontrer, avec une explication synthétique pour chacun :

1. Achat d’un bien LMNP dans l’ancien avec bail en cours

Situation : Tu achètes un bien déjà loué, dans une résidence gérée, avec un bail commercial en cours.

Spécificités :

- Tu bénéficies d’un rendement immédiat, mais tu ne peux pas renégocier le bail avant son échéance.

- Tu dois vérifier la solidité du gestionnaire, le taux de vacance, et les clauses de résiliation anticipée.

2. Revente du bien avant la fin de l’amortissement

Situation : Tu veux vendre ton bien LMNP au bout de 7 ans, mais il te reste 15 ans d’amortissement.

Spécificités :

- Tu perds l’avantage de l’amortissement sur les années restantes.

- Une plus-value peut être imposée, mais elle est calculée selon le régime des plus-values des particuliers (et non professionnels).

- Attention à la valeur de revente du bien LMNP, parfois moins liquide que l’immobilier classique.

3. Passage de LMNP à LMP (Loueur Meublé Professionnel)

Situation : Tes revenus locatifs dépassent 23 000 € et sont supérieurs à tes autres revenus d’activité.

Spécificités :

- Tu bascules automatiquement en LMP (obligatoire, ce n’est pas un choix).

- Conséquences : tu perds certains avantages LMNP, mais tu gagnes d’autres (exonération potentielle de plus-value après 5 ans d’activité sous conditions).

4. 🧾 Passage du régime micro-BIC au régime réel

Situation : Tu déclares tes revenus LMNP en micro-BIC (abattement forfaitaire de 50 %) mais souhaites passer au régime réel pour déduire tes charges réelles.

Spécificités :

- Changement sur demande, valable pour 2 ans minimum (reconductible tacitement).

- Permet de neutraliser l’imposition via l’amortissement, très utile si ton bien est récent ou avec peu de charges.

5. 🏢 Investissement dans une résidence sans gestionnaire agréé

Situation : Tu achètes un bien meublé dans une résidence étudiante mais gères toi-même la location.

Spécificités :

- Tu n’as pas de bail commercial, donc pas de loyers garantis.

- Le bien reste éligible au LMNP, mais tu es exposé à la vacance et à la gestion locative directe.

- Tu dois respecter les normes du meublé de tourisme ou de longue durée.

Voici une suite logique et structurée à ton contenu, sous la forme d’un chapitre ou paragraphe intitulé :

Investir dans la location étudiante et optimiser la fiscalité

L’immobilier étudiant représente un secteur résilient et porteur, notamment dans les grandes villes universitaires où la demande excède largement l’offre. Couplé au statut LMNP, ce type d’investissement devient un véritable outil d’optimisation fiscale, sans entrer dans des montages complexes.

Pourquoi la location étudiante est un bon levier fiscal ?

- Baux de courte durée (9 mois en moyenne), compatibles avec la location meublée.

- Revenus réguliers et prévisibles grâce à une demande constante.

- Possibilité de déléguer la gestion à un professionnel (résidences étudiantes).

- Biens de petite surface → prix d’entrée plus abordable, fiscalité maîtrisée.

- Fiscalement, la location meublée permet :

- De bénéficier du régime réel simplifié

- De déduire les charges réelles (frais de gestion, assurance, taxe foncière…)

- D’amortir le bien et le mobilier (sans affecter la valeur patrimoniale)

Exemple d’optimisation avec le régime réel LMNP

Prenons un bien loué 5 000 €/an avec 4 000 € d’amortissements et charges :

- Revenu brut imposable : 5 000 €

- Charges et amortissements : 4 000 €

- Revenu net imposable = 1 000 €

Mais si les amortissements dépassent le revenu, alors le revenu devient non imposable, et l’excédent est reportable sur les années suivantes.

Résultat : zéro impôt pendant plusieurs années, tout en générant un revenu stable.

📎 Astuces pour optimiser encore plus :

- Choisir le bon régime fiscal dès le départ (réel plutôt que micro-BIC dès que possible)

- Amortir le bien intelligemment sans excès (avec l’aide d’un comptable)

- Réinvestir dans plusieurs biens LMNP pour lisser les revenus et mutualiser les charges

- Suivre ses charges dans un fichier Excel ou un logiciel dédié

- Faire appel à un centre de gestion agréé (CGA) pour éviter la majoration d’impôt

La combinaison location étudiante + LMNP offre une stratégie d’investissement efficace, avec un excellent couple rendement/fiscalité. Elle séduit de plus en plus d’investisseurs soucieux de sécuriser leur patrimoine tout en limitant leur pression fiscale.