Les Composants Constitutifs d’un Budget d’Entreprise : Modèle Excel Automatisé

Recommandés

Voici un guide détaillé sur les composants constitutifs d’un budget d’entreprise, destiné aux entrepreneurs et gestionnaires souhaitant élaborer un budget complet et structuré.

1. Introduction au Budget d’Entreprise

Un budget d’entreprise est un plan financier qui projette les revenus, les dépenses, les investissements et la trésorerie d’une entreprise sur une période déterminée. Il est essentiel pour la prise de décision, le suivi des performances, et la gestion des ressources.

2. Les Composants Clés d’un Budget d’Entreprise

2.1 Budget des Revenus

Le budget des revenus est une estimation des revenus que l’entreprise prévoit de générer sur la période budgétaire. Il peut inclure :

- Ventes de produits et services : Estimations basées sur les prévisions de vente et les prix de vente.

- Autres sources de revenus : Revenus financiers (intérêts, investissements), subventions, etc.

2.2 Budget des Coûts et Dépenses

Ce composant couvre toutes les dépenses que l’entreprise prévoit d’engager, classées en deux catégories principales :

- Dépenses fixes : Ces dépenses restent constantes quel que soit le volume d’activité (loyer, salaires de base, assurances).

- Dépenses variables : Elles fluctuent en fonction de la production ou des ventes (matières premières, commissions, frais de distribution).

Les dépenses peuvent être ventilées en sous-catégories :

- Coût des ventes : Coûts directs associés à la production des biens ou services (matières premières, main-d’œuvre).

- Frais de personnel : Salaires, cotisations sociales, formations, primes.

- Frais généraux : Charges administratives, loyer, fournitures, assurance.

- Marketing et publicité : Dépenses pour promouvoir les produits ou services.

2.3 Budget d’Investissement

Le budget d’investissement recense les ressources financières allouées aux projets à long terme, nécessaires pour la croissance de l’entreprise :

- Acquisition d’équipements : Achat ou mise à niveau de machines, véhicules, etc.

- Développement technologique : Investissements dans les systèmes informatiques, logiciels, et équipements de R&D.

- Expansions ou rénovations : Projets d’expansion géographique, construction ou rénovation des locaux.

Ces investissements sont souvent amortis sur plusieurs années et doivent être planifiés en fonction de leur rentabilité et de leur impact sur le développement de l’entreprise.

2.4 Budget de Trésorerie

Le budget de trésorerie (ou cash-flow prévisionnel) vise à anticiper les entrées et sorties de fonds pour assurer la solvabilité de l’entreprise :

- Encaissements : Prévision des flux de trésorerie entrants, comme les paiements des clients et les subventions.

- Décaissements : Prévision des flux sortants, comme les paiements aux fournisseurs, les remboursements de dettes et les frais d’exploitation.

Le budget de trésorerie permet d’identifier les besoins de financement et de planifier les actions nécessaires pour assurer une liquidité suffisante.

2.5 Budget des Projets et Programmes

Certaines entreprises, notamment celles dans les secteurs de services et de production, établissent un budget spécifique pour les projets :

- Dépenses par projet : Estimations détaillées des coûts pour chaque projet ou programme spécifique.

- Revenus par projet : Estimations des recettes spécifiques associées au projet, s’il est générateur de revenus.

Le suivi de ce budget est essentiel pour mesurer la rentabilité de chaque projet et s’assurer qu’il reste dans les limites budgétaires.

2.6 Budget des Imprévus

Le budget des imprévus (ou fonds de réserve) permet de faire face aux situations exceptionnelles ou aux urgences financières :

- Réserves pour aléas : Fonds dédiés aux imprévus tels que les réparations urgentes ou les dépenses imprévues.

- Amortisseurs économiques : Fonds de prévoyance pour pallier les périodes de baisse de revenus ou de crise économique.

Ce fonds constitue une marge de sécurité pour l’entreprise, en cas de fluctuations économiques ou d’événements imprévus.

3. Élaboration et Suivi du Budget d’Entreprise

3.1 Processus de Préparation

- Collecte des données : Recueillir les données financières des exercices précédents et les tendances actuelles.

- Analyse et prévisions : Utiliser des techniques d’analyse financière et des méthodes de prévision pour établir des hypothèses réalistes.

3.2 Suivi et Ajustement du Budget

- Analyse des écarts : Comparer les prévisions avec les résultats réels pour identifier les écarts.

- Révision périodique : Ajuster le budget en fonction des résultats réels et des nouvelles informations pour maintenir sa pertinence.

3.3 Utilisation des Indicateurs Clés de Performance (KPI)

Mettre en place des indicateurs de performance pour suivre l’efficacité du budget :

- Marge bénéficiaire nette : Indicateur de rentabilité.

- Taux de couverture des coûts fixes : Capacité des revenus à couvrir les charges fixes.

- Rotation des actifs : Mesure de l’efficacité de l’utilisation des actifs pour générer des revenus.

Un budget d’entreprise bien structuré comprend des prévisions de revenus, des dépenses de fonctionnement, des investissements, une trésorerie prévisionnelle et un fonds de réserve pour les imprévus. Il permet à l’entreprise d’anticiper, de contrôler ses finances, et de se préparer aux aléas.

Ce guide offre une base pour comprendre les composants essentiels d’un budget d’entreprise et leur importance dans la gestion financière.

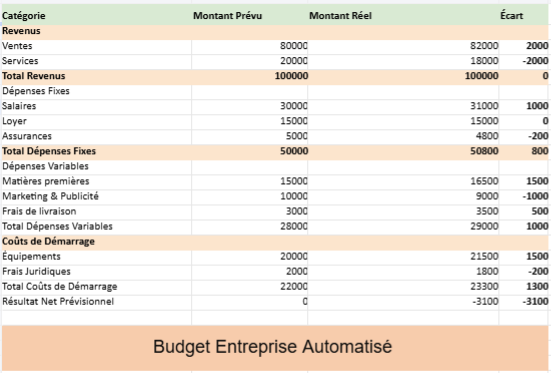

Voici un exemple de tableau pour un Budget d’Entreprise structuré, avec les principaux composants budgétaires et une présentation des prévisions, des montants réels et des écarts. Ce tableau inclut les différentes catégories de revenus et de dépenses pour offrir une vue complète.

| Catégorie | Montant Prévu | Montant Réel | Écart |

|---|---|---|---|

| Revenus | |||

| Ventes | 80,000 € | 82,000 € | +2,000 € |

| Services | 20,000 € | 18,000 € | -2,000 € |

| Total Revenus | 100,000 € | 100,000 € | 0 € |

| Dépenses Fixes | |||

| Salaires | 30,000 € | 31,000 € | +1,000 € |

| Loyer | 15,000 € | 15,000 € | 0 € |

| Assurances | 5,000 € | 4,800 € | -200 € |

| Total Dépenses Fixes | 50,000 € | 50,800 € | +800 € |

| Dépenses Variables | |||

| Matières premières | 15,000 € | 16,500 € | +1,500 € |

| Marketing & Publicité | 10,000 € | 9,000 € | -1,000 € |

| Frais de livraison | 3,000 € | 3,500 € | +500 € |

| Total Dépenses Variables | 28,000 € | 29,000 € | +1,000 € |

| Coûts de Démarrage | |||

| Équipements | 20,000 € | 21,500 € | +1,500 € |

| Frais juridiques | 2,000 € | 1,800 € | -200 € |

| Total Coûts de Démarrage | 22,000 € | 23,300 € | +1,300 € |

| Résultat Net Prévisionnel | 0 € | -3,100 € | -3,100 € |

Ce tableau fournit une base pour évaluer les écarts entre les prévisions et les montants réels par catégorie. Les écarts positifs et négatifs peuvent être mis en couleur dans un fichier Excel pour une meilleure lisibilité.

Bien sûr, voici une explication détaillée pour chaque composant d’un budget d’entreprise, en suivant le tableau précédent.

1. Revenus

Les revenus représentent l’ensemble des entrées financières prévues pour l’entreprise sur la période budgétaire. Dans ce tableau, on inclut les catégories suivantes :

- Ventes : Il s’agit des revenus générés par la vente de produits ou de services principaux de l’entreprise. C’est souvent la source de revenus principale et est estimée en fonction des prévisions de demande, des prix, et de la stratégie de vente.

- Services : Ce poste peut représenter des revenus supplémentaires provenant de services annexes ou complémentaires, comme des contrats de maintenance, des services après-vente, ou des services de conseil. Total Revenus : La somme des revenus générés par toutes les sources. Un chiffre plus élevé que prévu est un indicateur positif, tandis qu’un total inférieur aux prévisions peut signaler des problèmes de demande ou de positionnement sur le marché.

2. Dépenses Fixes

Les dépenses fixes sont des coûts qui ne varient pas directement en fonction de la production ou des ventes. Ces dépenses sont engagées chaque mois ou chaque année, indépendamment du volume d’activité. Elles permettent à l’entreprise de fonctionner de manière régulière.

- Salaires : Inclut les salaires et charges sociales pour les employés permanents. Ce poste est souvent le plus important dans les dépenses fixes, surtout pour les entreprises à forte intensité de main-d’œuvre.

- Loyer : Le coût des locaux de l’entreprise, qu’ils soient loués ou hypothéqués. Il reste généralement stable sur la période budgétaire.

- Assurances : Comprend les polices d’assurance pour protéger les actifs de l’entreprise, couvrir la responsabilité civile, l’assurance des biens, ou l’assurance contre les pertes de revenus. Total Dépenses Fixes : La somme des dépenses fixes. Des écarts importants par rapport au budget peuvent provenir d’embauches imprévues, d’augmentations salariales, ou de dépenses non budgétisées.

3. Dépenses Variables

Les dépenses variables changent en fonction du volume d’activité, c’est-à-dire que plus l’entreprise produit ou vend, plus ces coûts augmentent. Elles sont directement liées à la production et aux ventes.

- Matières premières : Les coûts d’achat des matériaux nécessaires à la production des biens ou services vendus. Ils fluctuent en fonction de la quantité produite et des variations de prix sur le marché des matières premières.

- Marketing & Publicité : Inclut les dépenses liées aux campagnes publicitaires, à la promotion des produits, et aux stratégies de marketing. Ce poste peut varier en fonction de la saisonnalité des campagnes et des changements dans les stratégies de communication.

- Frais de livraison : Coûts liés à la livraison des produits aux clients. Ils varient en fonction du volume des ventes et peuvent être influencés par les prix des carburants et les conditions de transport. Total Dépenses Variables : La somme de toutes les dépenses variables. Des variations par rapport aux prévisions peuvent signaler une hausse des coûts des matières premières ou un changement de stratégie marketing.

4. Coûts de Démarrage

Les coûts de démarrage représentent les investissements nécessaires pour lancer ou développer une entreprise, surtout lors des phases initiales. Ces coûts sont souvent des dépenses uniques ou des investissements à long terme.

- Équipements : Investissement dans les équipements et le matériel nécessaires pour la production, les bureaux, ou les installations. Ce poste peut inclure des machines, des véhicules, ou du matériel informatique.

- Frais juridiques : Honoraires pour les services juridiques nécessaires à la création ou à la protection de l’entreprise, comme la rédaction de contrats, les brevets, les dépôts de marques, etc. Total Coûts de Démarrage : La somme des investissements initiaux et des frais uniques pour lancer l’entreprise. Des dépassements peuvent indiquer des coûts sous-estimés ou des imprévus.

5. Résultat Net Prévisionnel

Le résultat net prévisionnel représente la différence entre les revenus totaux et les coûts totaux (fixes, variables, et de démarrage). Il s’agit du profit ou de la perte prévue pour la période budgétaire.

- Résultat Net : Si ce chiffre est positif, l’entreprise prévoit de générer un profit. Si le résultat net est négatif, cela signifie une perte anticipée, et l’entreprise pourrait avoir besoin d’ajuster ses dépenses ou de rechercher des financements supplémentaires. Dans le tableau, les écarts peuvent être interprétés comme suit :

- Un résultat net inférieur aux prévisions peut signaler des ventes insuffisantes, des coûts plus élevés que prévu, ou une combinaison des deux.

- Un résultat net supérieur indique une meilleure performance financière que prévu.

Analyse des Écarts

Les écarts dans chaque catégorie entre les montants prévus et réels permettent de mesurer l’efficacité budgétaire. Ils peuvent être colorés pour une meilleure visualisation dans un tableau Excel :

- Écarts positifs (revenus réels supérieurs ou coûts réels inférieurs) peuvent être en vert, ce qui indique de bonnes performances.

- Écarts négatifs (revenus réels inférieurs ou coûts réels supérieurs) peuvent être en rouge, signalant des défis ou des zones d’amélioration.

- Écarts proches de zéro peuvent être en orange pour indiquer une bonne maîtrise des prévisions.

Recommandés