Comment Calculer la Rentabilité Locative au Canada : Un Guide Pratique

Recommandés

Télécharger un calculateur automatisé Rentabilité Locative au Canada 👇

Investir dans l’immobilier locatif au Canada est une excellente façon de générer des revenus passifs et de créer de la richesse à long terme. Cependant, avant de vous lancer, il est essentiel de bien comprendre la rentabilité locative pour évaluer si votre investissement en vaut la peine. Cet article vous explique en détail comment calculer la rentabilité d’un bien locatif, quels sont les facteurs à considérer et comment maximiser vos rendements.

Qu’est-ce que la rentabilité locative?

La rentabilité locative est un indicateur clé qui mesure les bénéfices que vous pouvez obtenir d’une propriété par rapport à son coût. Elle se divise en plusieurs types :

- Rentabilité brute : le ratio des revenus bruts générés par la propriété par rapport à son prix d’achat.

- Rentabilité nette : prend en compte les dépenses (entretien, taxes, assurance, etc.) pour déterminer la rentabilité réelle de l’investissement.

- Retour sur investissement (ROI) : mesure les bénéfices annuels par rapport à l’investissement total, y compris les frais annexes (notaire, rénovations, etc.).

Les éléments clés pour calculer la rentabilité locative

Pour calculer la rentabilité locative de manière précise, voici les principales variables à prendre en compte :

1. Les revenus locatifs

- Loyers bruts mensuels : C’est la principale source de revenus. Vous devez déterminer le montant des loyers que vous pouvez percevoir chaque mois.

- Autres revenus : En plus du loyer, d’autres sources peuvent augmenter vos revenus, comme les frais de stationnement, l’utilisation d’une buanderie ou des espaces communs.

2. Les dépenses d’exploitation

- Taxe foncière : Montant des taxes annuelles à payer sur la propriété.

- Assurances : Frais liés à l’assurance habitation et responsabilité.

- Frais de gestion : Si vous faites appel à un gestionnaire immobilier, il prélèvera un pourcentage des loyers.

- Entretien et réparations : Inclut les coûts de maintenance régulière et les réparations imprévues.

- Frais de copropriété : Si vous achetez un condo, il y aura des frais pour l’entretien des parties communes.

- Autres dépenses : Par exemple, les services publics si vous êtes responsable des factures d’eau ou d’électricité.

3. Les coûts de financement

- Montant du prêt hypothécaire : Le montant emprunté pour l’achat de la propriété.

- Taux d’intérêt et durée : Ces deux variables détermineront vos paiements hypothécaires mensuels.

4. Calcul du Cash Flow

Le cash flow est une mesure cruciale de la rentabilité locative. Il représente la différence entre vos revenus locatifs et l’ensemble de vos dépenses (y compris les paiements hypothécaires). Si ce chiffre est positif, vous réalisez un bénéfice mensuel, sinon, vous subissez une perte.

Formule :

Cash Flow Mensuel = Revenus Locatifs – Dépenses Totales – Paiement Hypothécaire Mensuel

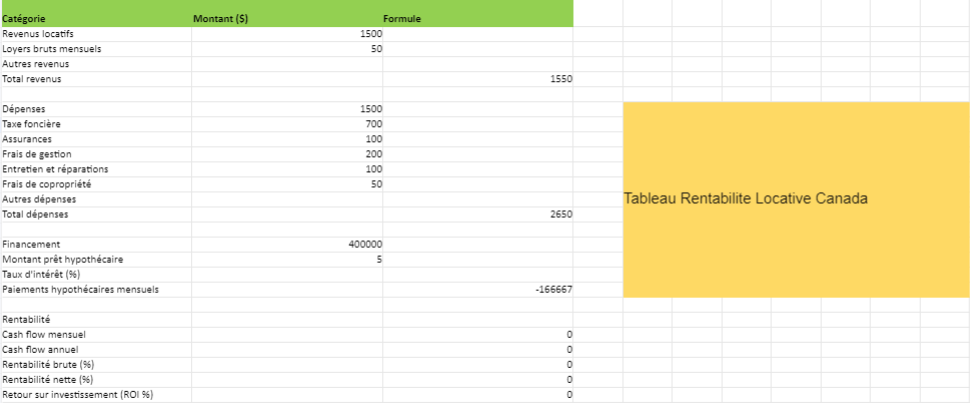

Exemple de calcul de la rentabilité locative

Prenons un exemple simple pour illustrer ce calcul. Imaginons que vous achetiez un bien immobilier au Canada pour 500 000 $ avec un prêt hypothécaire de 400 000 $ à un taux d’intérêt de 5 % sur 30 ans. Vous percevez 1 500 $ de loyer par mois et des revenus supplémentaires de 50 $ par mois pour des places de stationnement.

Revenus :

- Loyers bruts mensuels : 1 500 $

- Autres revenus : 50 $

- Total des revenus mensuels : 1 550 $

Dépenses annuelles :

- Taxe foncière : 1 500 $

- Assurance : 700 $

- Frais de gestion : 100 $

- Entretien et réparations : 200 $

- Frais de copropriété : 100 $

- Autres dépenses : 50 $

Total des dépenses mensuelles : (1 500 + 700 + 100 + 200 + 100 + 50) / 12 = 2 650 $ par an ou environ 220 $ par mois.

Financement :

Le paiement hypothécaire mensuel pour un prêt de 400 000 $ à un taux de 5 % sur 30 ans est calculé à environ 2 147 $ par mois.

Cash Flow Mensuel :

1 550 $ (revenus) – 220 $ (dépenses) – 2 147 $ (hypothèque) = – 3247 $ (perte mensuelle).

Ce calcul montre une perte mensuelle significative, ce qui signifie que cet investissement, avec ces conditions, ne serait pas rentable.

Maximiser la rentabilité de votre investissement

Même si cet exemple montre une perte, il existe plusieurs façons d’améliorer la rentabilité locative :

- Augmenter les loyers : Si le marché le permet, augmenter les loyers peut rapidement améliorer le cash flow.

- Réduire les dépenses : En réduisant les coûts d’entretien, les frais de gestion, ou en négociant un meilleur taux hypothécaire, vous pouvez améliorer vos marges.

- Optimiser le financement : Comparer les offres de prêts hypothécaires pour obtenir un meilleur taux peut réduire les paiements mensuels.

- Améliorer la propriété : Effectuer des améliorations qui permettent de justifier un loyer plus élevé peut aussi rendre l’investissement plus attractif.

Quels facteurs influencent le taux d’intérêt ?

Le taux d’intérêt est un élément clé dans le financement immobilier, car il détermine le coût de l’emprunt pour l’achat d’un bien. Plusieurs facteurs influencent le taux d’intérêt d’un prêt hypothécaire ou d’un autre type de financement. Voici les principaux facteurs :

1. Les taux directeurs des banques centrales

Le taux d’intérêt de votre prêt est souvent influencé par les décisions des banques centrales, comme la Banque du Canada. Celle-ci ajuste périodiquement son taux directeur, qui est le taux auquel les banques empruntent entre elles. Quand le taux directeur augmente, les banques augmentent à leur tour les taux appliqués aux prêts hypothécaires, et vice versa. Les changements dans les taux directeurs visent à contrôler l’inflation et à stabiliser l’économie.

2. L’inflation

L’inflation est l’augmentation générale des prix des biens et des services dans une économie. Quand l’inflation augmente, les taux d’intérêt ont tendance à augmenter pour protéger le pouvoir d’achat de l’argent. En revanche, dans un environnement de faible inflation, les taux d’intérêt sont souvent bas. Les prêteurs veulent s’assurer que les revenus qu’ils perçoivent des intérêts conservent leur valeur face à l’inflation.

3. Le type de prêt

Il existe différents types de prêts hypothécaires, et chacun a un taux d’intérêt qui varie :

- Taux fixe : Le taux d’intérêt reste le même pendant toute la durée du prêt. Il est souvent plus élevé que les taux variables au début, mais il protège l’emprunteur contre une hausse des taux d’intérêt.

- Taux variable : Le taux d’intérêt peut fluctuer en fonction des changements du marché, généralement en fonction du taux préférentiel des banques. Le taux variable est souvent plus bas au départ, mais comporte plus de risques en cas d’augmentation des taux.

4. Le profil de l’emprunteur

Votre profil personnel joue un rôle crucial dans le taux d’intérêt que vous pouvez obtenir :

- Historique de crédit : Un bon historique de crédit montre que vous êtes un emprunteur fiable. Plus votre score de crédit est élevé, plus les taux qui vous seront offerts seront avantageux.

- Revenu et stabilité financière : Si vous avez un revenu stable et élevé, vous présentez moins de risques pour les prêteurs. Cela peut se traduire par un taux d’intérêt plus bas.

- Ratio d’endettement : Les prêteurs examinent votre ratio dette/revenu pour évaluer votre capacité à rembourser le prêt. Si vous avez beaucoup de dettes par rapport à votre revenu, les taux d’intérêt offerts seront généralement plus élevés.

5. La durée du prêt

La durée de votre prêt hypothécaire influence directement le taux d’intérêt :

- Prêt à court terme : Les prêts hypothécaires sur 10 ou 15 ans ont souvent des taux d’intérêt plus bas, car le risque pour le prêteur est moindre sur une courte période.

- Prêt à long terme : Les prêts sur 25 ou 30 ans comportent plus de risques pour le prêteur (inflation, fluctuations des marchés), ce qui se traduit par des taux plus élevés.

6. L’offre et la demande sur le marché hypothécaire

Comme dans tout marché, les taux d’intérêt sont également influencés par l’offre et la demande. Quand la demande de prêts hypothécaires est forte (par exemple, pendant des périodes de croissance économique ou quand les prix de l’immobilier augmentent), les taux d’intérêt peuvent être plus élevés. Inversement, quand la demande diminue, les prêteurs peuvent baisser leurs taux pour attirer plus de clients.

Calculateur automatisé Rentabilité Locative au Canada à Télécharger 👇

Recommandés