Le Plan d’Audit Interne : Template vierge dans Excel

Recommandés

Télécharger une template de plan d’audit interne dans Excel.

L’audit interne est une fonction essentielle dans toute organisation, visant à évaluer et à améliorer l’efficacité des processus de gouvernance, de gestion des risques et de contrôle interne. Un élément fondamental de cette fonction est le plan d’audit interne, qui définit la stratégie à suivre pour examiner les processus, les opérations et les systèmes d’une entreprise. Dans cet article, nous allons explorer en détail le concept du plan d’audit interne, son importance et les étapes clés pour sa conception et sa mise en œuvre.

Importance du Plan d’Audit Interne

Le plan d’audit interne revêt une importance capitale pour plusieurs raisons :

1. Orientation stratégique

Il fournit une orientation stratégique en identifiant les domaines prioritaires à auditer en fonction des risques potentiels et des objectifs stratégiques de l’organisation.

2. Allocation des ressources

Il aide à allouer efficacement les ressources humaines et financières en identifiant les priorités d’audit et en planifiant les activités d’audit en conséquence.

3. Conformité réglementaire

Il garantit que l’organisation est en conformité avec les lois et les réglementations en vigueur en incluant des audits spécifiques liés à la conformité dans le plan d’audit.

4. Amélioration continue

Il favorise l’amélioration continue en identifiant les opportunités d’amélioration des processus, des contrôles et des opérations de l’entreprise.

Éléments Clés du Plan d’Audit Interne

La conception et la mise en œuvre d’un plan d’audit interne efficace impliquent plusieurs étapes clés :

1. Évaluation des Risques

La première étape consiste à réaliser une évaluation des risques pour identifier les domaines où les risques sont les plus élevés. Cette évaluation peut être effectuée à l’aide de techniques telles que l’analyse des documents, les entretiens avec le personnel clé et l’examen des incidents passés.

2. Définition des Objectifs d’Audit

Une fois les risques identifiés, il est essentiel de définir clairement les objectifs spécifiques de chaque audit. Ces objectifs doivent être alignés sur les risques identifiés et sur les objectifs stratégiques de l’organisation.

3. Planification des Audits

Sur la base des objectifs d’audit définis, il est nécessaire de planifier les audits en déterminant les ressources nécessaires, les méthodes d’audit à utiliser et le calendrier des activités d’audit.

4. Exécution des Audits

Une fois le plan d’audit établi, les audits doivent être exécutés conformément aux méthodes et aux procédures définies. Cela implique la collecte et l’analyse des données, la réalisation des entrevues et des observations sur site, et la documentation des constatations.

5. Rapports d’Audit

Après l’achèvement des audits, des rapports d’audit doivent être préparés pour communiquer les constatations, les recommandations et les plans d’action aux parties prenantes appropriées, y compris la direction de l’organisation et le comité d’audit.

6. Suivi et Suivi

Enfin, il est crucial de suivre et de suivre la mise en œuvre des recommandations d’audit pour s’assurer que les problèmes identifiés sont correctement résolus et que les processus d’amélioration sont efficacement mis en œuvre.

Voici un modèle de plan d’audit interne, présenté de manière générale. Notez que ce modèle peut être adapté en fonction des besoins spécifiques de chaque organisation :

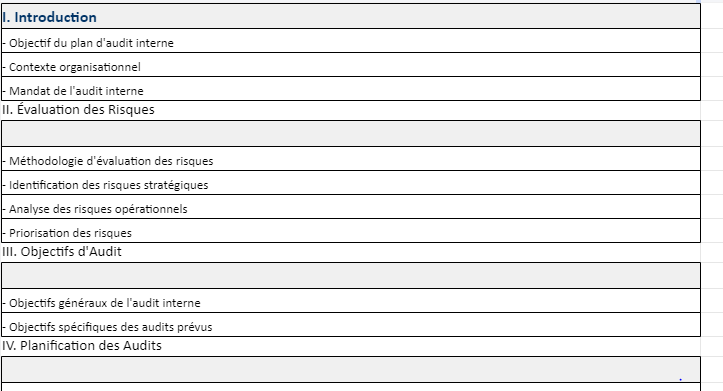

Plan d’Audit Interne

I. Introduction

- Objectif du plan d’audit interne

- Contexte organisationnel

- Mandat de l’audit interne

II. Évaluation des Risques

- Méthodologie d’évaluation des risques

- Identification des risques stratégiques

- Analyse des risques opérationnels

- Priorisation des risques

III. Objectifs d’Audit

- Objectifs généraux de l’audit interne

- Objectifs spécifiques des audits prévus

IV. Planification des Audits

- Calendrier des audits

- Allocation des ressources humaines et financières

- Méthodologie d’audit à utiliser

- Plan de communication avec les parties prenantes

V. Exécution des Audits

- Collecte des données

- Analyse des données

- Entrevues avec le personnel clé

- Observation sur site

- Documentation des constatations

VI. Rapports d’Audit

- Structure des rapports d’audit

- Communication des constatations et des recommandations

- Plan d’action pour la mise en œuvre des recommandations

VII. Suivi et Suivi

- Mécanismes de suivi des recommandations

- Évaluation de l’efficacité des actions correctives

- Rapports de suivi à la direction et au comité d’audit

VIII. Annexes

- Glossaire des termes utilisés

- Documents de référence (politiques, procédures, normes)

- Autres informations pertinentes

Ce modèle fournit une structure de base pour élaborer un plan d’audit interne. Chaque section peut être développée en détail en fonction des besoins spécifiques de l’organisation, de son industrie et de ses objectifs stratégiques. Il est recommandé de consulter les normes professionnelles d’audit interne et les meilleures pratiques de l’industrie lors de l’élaboration d’un plan d’audit interne pour garantir sa pertinence et son efficacité.

Bien sûr, voici le texte réorganisé avec des sous-titres :

Méthodologies d’évaluation des risques

L’évaluation des risques est une étape cruciale dans la gestion efficace des risques au sein d’une organisation. Plusieurs méthodologies sont utilisées pour identifier, évaluer et gérer les risques potentiels. Voici quelques-unes des méthodologies les plus couramment utilisées :

1. Analyse des Modes de Défaillance, de leurs Effets et de leur Criticité (AMDEC)

L’AMDEC est une méthode systématique qui identifie les modes de défaillance potentiels dans un processus, évalue leurs effets et leur criticité, et propose des actions préventives ou correctives pour les atténuer. Cette approche est largement utilisée dans les secteurs industriels pour améliorer la fiabilité et la sécurité des processus.

2. Analyse des Arbres de Panne (AAP)

L’analyse des arbres de panne est une méthode visuelle qui modélise les causes d’un événement indésirable sous forme d’un arbre logique. Cela permet d’identifier les causes racines des incidents et de hiérarchiser les risques en fonction de leur probabilité et de leur gravité.

3. Analyse des Modes de Défaillance et de Leurs Effets (AMDE)

Similaire à l’AMDEC, l’AMDE se concentre sur l’identification des modes de défaillance potentiels, de leurs causes et de leurs effets sur le système ou le processus concerné. Cette méthode est souvent utilisée dans les industries où la sécurité et la fiabilité sont des préoccupations majeures.

4. Analyse des Risques et des Contrôles (ARC)

L’ARC consiste à identifier les risques associés à un processus ou une activité donnée, à évaluer l’efficacité des contrôles existants pour atténuer ces risques, et à proposer des améliorations si nécessaire. Cette approche aide les organisations à renforcer leurs contrôles internes et à réduire les risques opérationnels.

5. Analyse des Modes de Défaillance, de leurs Effets et de leur Criticité Étendue (AMECE)

L’AMECE est une extension de l’AMDEC qui prend en compte les aspects environnementaux et économiques des défaillances, en plus des aspects techniques. Cette méthode permet d’identifier les impacts potentiels des défaillances sur l’environnement, la santé et la sécurité, ainsi que sur la rentabilité de l’organisation.

6. Analyse des Événements Indésirables (AEI)

L’AEI consiste à recueillir et à analyser les données sur les événements indésirables passés pour identifier les tendances, les causes sous-jacentes et les opportunités d’amélioration. Cette approche aide les organisations à apprendre des incidents passés et à renforcer leur résilience face aux risques futurs.

7. Analyse des Risques Quantitative (ARQ)

L’ARQ est une approche basée sur des techniques quantitatives telles que la simulation Monte Carlo ou l’analyse probabiliste pour évaluer les risques en termes de probabilité d’occurrence et d’impact financier. Cette méthode est particulièrement utile pour évaluer les risques complexes dans les projets et les investissements.

8. Analyse des Écarts

L’analyse des écarts consiste à comparer les performances réelles par rapport aux normes, aux objectifs ou aux attentes pour identifier les écarts et les risques associés. Cette méthode permet aux organisations d’identifier les domaines nécessitant une attention particulière et de prendre des mesures correctives appropriées.

Choisir la bonne méthodologie d’évaluation des risques dépend des caractéristiques spécifiques de l’organisation, des objectifs de l’évaluation et de la disponibilité des données. Il est souvent judicieux d’utiliser une combinaison de plusieurs méthodes pour obtenir une vue d’ensemble complète des risques.

Étude de Cas : Plan d’Audit Interne dans une Entreprise de Fabrication Automobile

Introduction

L’entreprise ABC, un fabricant de voitures bien établi, cherche à renforcer son contrôle interne et à identifier les domaines d’amélioration potentiels dans ses opérations. Dans cette optique, l’équipe d’audit interne de l’entreprise a élaboré un plan d’audit pour l’année à venir.

I. Évaluation des Risques

L’équipe d’audit a utilisé une méthodologie d’évaluation des risques basée sur une analyse des risques stratégiques et opérationnels. Les risques identifiés comprennent la qualité des produits, la conformité réglementaire, la gestion des fournisseurs et la cybersécurité.

II. Objectifs d’Audit

Les objectifs d’audit ont été définis pour chaque domaine identifié comme suit :

- Qualité des Produits : Évaluer l’efficacité des processus de contrôle qualité pour garantir la conformité aux normes de l’industrie.

- Conformité Réglementaire : Vérifier la conformité aux réglementations environnementales, de sécurité et de protection des consommateurs.

- Gestion des Fournisseurs : Examiner les processus de sélection, d’évaluation et de surveillance des fournisseurs pour réduire les risques liés à la chaîne d’approvisionnement.

- Cybersécurité : Évaluer les contrôles de sécurité informatique pour protéger les données sensibles et prévenir les cyberattaques.

III. Planification des Audits

Un calendrier d’audits a été établi, en tenant compte des priorités identifiées et des ressources disponibles. Des équipes d’audit spécialisées ont été désignées pour chaque audit, avec un plan détaillé pour chaque étape du processus.

IV. Exécution des Audits

Les audits ont été réalisés conformément au plan établi. Les équipes d’audit ont mené des entrevues avec le personnel concerné, inspecté les installations et les processus, et examiné la documentation pertinente.

V. Rapports d’Audit

Des rapports d’audit ont été rédigés pour chaque audit, mettant en évidence les constatations, les recommandations et les plans d’action proposés. Les rapports ont été communiqués à la direction de l’entreprise ainsi qu’au comité d’audit.

VI. Suivi et Suivi

Un mécanisme de suivi a été mis en place pour suivre la mise en œuvre des recommandations émises dans les rapports d’audit. Des rapports de suivi sont régulièrement présentés à la direction et au comité d’audit pour assurer que les actions correctives sont effectivement prises.

Plan d’Audit Interne pour l’Entreprise de Fabrication Automobile ABC

I. Introduction

Dans le cadre de l’amélioration de son contrôle interne, l’entreprise ABC, fabricant de voitures, établit un plan d’audit interne pour l’année à venir. Ce plan vise à identifier les risques potentiels et à proposer des recommandations pour renforcer ses opérations.

II. Évaluation des Risques

L’équipe d’audit utilise une méthodologie d’évaluation des risques pour identifier les menaces stratégiques et opérationnelles. Les risques clés comprennent la qualité des produits, la conformité réglementaire, la gestion des fournisseurs et la cybersécurité.

III. Objectifs d’Audit

- Qualité des Produits : Évaluer les processus de contrôle qualité pour garantir la conformité aux normes de l’industrie.

- Conformité Réglementaire : Vérifier la conformité aux réglementations environnementales, de sécurité et de protection des consommateurs.

- Gestion des Fournisseurs : Examiner les processus de sélection, d’évaluation et de surveillance des fournisseurs pour réduire les risques liés à la chaîne d’approvisionnement.

- Cybersécurité : Évaluer les contrôles de sécurité informatique pour protéger les données sensibles et prévenir les cyberattaques.

IV. Planification des Audits

- Établissement d’un calendrier d’audits en fonction des priorités et des ressources disponibles.

- Désignation d’équipes d’audit spécialisées pour chaque domaine d’audit.

- Développement de plans détaillés pour chaque audit, spécifiant les objectifs, les méthodologies et les activités prévues.

V. Exécution des Audits

- Réalisation des audits conformément aux plans établis.

- Mise en œuvre d’entrevues avec le personnel, d’inspections sur site et d’examens documentaires pour recueillir des données pertinentes.

VI. Rapports d’Audit

- Préparation de rapports d’audit détaillés pour chaque domaine, comprenant des constatations, des recommandations et des plans d’action proposés.

- Communication des rapports à la direction de l’entreprise et au comité d’audit pour examen et validation.

VII. Suivi et Suivi

- Mise en place d’un mécanisme de suivi pour surveiller la mise en œuvre des recommandations émises dans les rapports d’audit.

- Présentation régulière de rapports de suivi à la direction et au comité d’audit pour évaluation de l’efficacité des actions correctives.

VIII. Conclusion

Le plan d’audit interne élaboré par l’équipe d’audit de l’entreprise ABC permettra d’identifier et de gérer efficacement les risques, renforçant ainsi le contrôle interne et assurant la conformité réglementaire. En suivant ce plan, l’entreprise sera mieux positionnée pour maintenir sa compétitivité sur le marché de l’automobile.

Pour élaborer un plan d’audit interne efficace pour l’entreprise de fabrication automobile ABC, nous pouvons proposer les méthodologies suivantes pour chaque domaine d’audit identifié :

1. Méthodologie pour l’Audit de la Qualité des Produits :

- Utilisation de techniques telles que l’AMDEC (Analyse des Modes de Défaillance, de leurs Effets et de leur Criticité) pour identifier les risques potentiels liés à la qualité des produits.

- Évaluation des processus de contrôle qualité existants à l’aide de critères définis tels que les normes ISO, les spécifications techniques et les exigences du marché.

- Réalisation d’inspections sur site pour observer les pratiques de fabrication et d’assemblage, en mettant l’accent sur les points critiques de contrôle qualité.

- Collecte d’échantillons de produits pour des tests de conformité afin de vérifier leur adéquation par rapport aux spécifications techniques.

2. Méthodologie pour l’Audit de la Conformité Réglementaire :

- Revue des réglementations pertinentes dans le domaine de la fabrication automobile, y compris les normes environnementales, de sécurité et de protection des consommateurs.

- Conduite d’entrevues avec les responsables de la conformité pour comprendre les processus et les mesures mises en place pour assurer la conformité réglementaire.

- Évaluation des pratiques et des politiques de l’entreprise pour garantir qu’elles respectent les exigences légales en matière de sécurité, d’émissions et de rapports.

- Vérification de la documentation et des rapports soumis aux organismes de réglementation pour s’assurer de leur exactitude et de leur exhaustivité.

3. Méthodologie pour l’Audit de la Gestion des Fournisseurs :

- Analyse des processus de sélection des fournisseurs pour évaluer la diligence raisonnable exercée lors du choix des partenaires commerciaux.

- Examen des contrats et des accords avec les fournisseurs pour s’assurer qu’ils incluent des clauses de qualité, de délai de livraison et de responsabilité.

- Évaluation des mécanismes de surveillance des performances des fournisseurs pour identifier les indicateurs clés de performance (KPI) et les mesures d’amélioration continue.

- Réalisation d’entretiens avec les fournisseurs stratégiques pour comprendre leurs défis et leurs besoins, et évaluer leur niveau de collaboration avec l’entreprise ABC.

4. Méthodologie pour l’Audit de la Cybersécurité :

- Réalisation d’une évaluation des risques informatiques pour identifier les menaces potentielles et évaluer l’efficacité des contrôles de sécurité existants.

- Examen des politiques et des procédures de sécurité informatique pour s’assurer qu’elles sont conformes aux meilleures pratiques et aux normes de l’industrie.

- Test de vulnérabilité des systèmes informatiques pour identifier les failles de sécurité et les points faibles susceptibles d’être exploités par des cyberattaques.

- Formation du personnel sur les bonnes pratiques en matière de sécurité informatique pour renforcer la sensibilisation et réduire les risques liés aux cybermenaces.

En utilisant ces méthodologies spécifiques à chaque domaine d’audit, l’équipe d’audit interne de l’entreprise ABC pourra mener des audits approfondis, identifier les risques potentiels et formuler des recommandations pertinentes pour renforcer le contrôle interne et améliorer les opérations de l’entreprise.

Recommandés