Le budget prévisionnel : un levier stratégique pour décrocher les appels d’offres

Élaborer un budget prévisionnel efficace, ce n’est pas seulement une formalité comptable. C’est une démonstration concrète de la maîtrise du projet, de la rigueur financière de l’entreprise, et de sa capacité à livrer une solution viable, optimisée et compétitive.

Trop souvent sous-estimé ou traité en dernière minute, le budget prévisionnel peut pourtant faire toute la différence dans l’évaluation d’une candidature, surtout lorsque les jurys doivent départager des dossiers techniquement solides.

Pourquoi le budget prévisionnel pèse autant ?

Un bon budget raconte une histoire : celle d’un projet réaliste, anticipé, structuré. Il permet aux donneurs d’ordre de juger si :

- Les coûts sont bien identifiés, sans sous-évaluation ou excès ;

- Les ressources sont mobilisées de façon cohérente ;

- L’équilibre entre dépenses et résultats attendus est optimal ;

- L’entreprise est en mesure de mener le projet dans les délais et les contraintes fixés.

Un budget flou, mal justifié ou déséquilibré peut anéantir la crédibilité d’une offre, même techniquement excellente.

Les éléments clés d’un budget prévisionnel pertinent

Voici les rubriques essentielles à intégrer pour un budget clair et convaincant :

- Coûts directs :

- Honoraires, salaires, consultants

- Matériel, équipements, outils spécifiques

- Achats liés à l’exécution du projet

- Coûts indirects :

- Frais de gestion, logistique, déplacements

- Charges liées au support administratif

- Temps & Ressources humaines :

- Répartition par poste et par phase

- Valorisation des jours/hommes mobilisés

- Marge ou réserve de précaution :

- Une légère provision peut démontrer une bonne gestion des imprévus

- Justificatifs & commentaires :

- Chaque ligne budgétaire doit être justifiée par une note explicative ou une hypothèse claire.

Ratios et indicateurs à inclure pour renforcer l’analyse

Un budget gagnant va au-delà des chiffres. Il intègre des indicateurs intelligents comme :

- Coût par unité livrable

- Taux de rentabilité estimée

- Ratio coût/bénéfice

- Taux de mutualisation des ressources

Ces ratios permettent de prouver que le budget est non seulement juste, mais aussi stratégique.

Ce que recherchent les jurys

Les évaluateurs attendent un document :

- Transparent : aucune ligne floue ou gonflée

- Logique : les coûts doivent suivre la chronologie et la structure du projet

- Aligné : le budget doit refléter fidèlement la proposition technique

- Solide : une ventilation détaillée rassure sur le pilotage budgétaire

Un budget prévisionnel n’est pas qu’un tableau Excel. C’est une preuve de sérieux, de stratégie et de réalisme. Une entreprise qui sait budgétiser démontre qu’elle sait gérer. Et dans un processus concurrentiel, cette compétence peut faire pencher la balance.

La clé ? Trouver le juste équilibre entre ambition, rigueur et transparence. Parce qu’au final, un bon projet sans bon budget… ne passera pas.

Construire un budget prévisionnel fiable : méthode et bonnes pratiques

Si le budget est un pilier de la réponse, sa construction ne s’improvise pas. Chaque chiffre doit être le fruit d’une réflexion rigoureuse, d’hypothèses claires et d’une vision réaliste des ressources nécessaires.

Voici les étapes à suivre pour construire un budget solide et convaincant :

1. Partir du besoin réel, pas de l’enveloppe

Beaucoup font l’erreur de coller leur budget à l’enveloppe annoncée par le commanditaire. Grave erreur. Le bon réflexe, c’est de chiffrer ce que coûte réellement le projet, puis de justifier chaque poste avec des hypothèses argumentées. Si le coût dépasse le budget prévu, il est parfois plus judicieux de renoncer, ou de proposer des options.

2. Distinguer les phases du projet

Découper le projet en phases ou lots fonctionnels permet de :

- Clarifier la structure du budget,

- Identifier les pics de dépenses,

- Répartir les ressources dans le temps.

Cela montre que vous anticipez la gestion du projet, au lieu de tout empiler en bloc.

3. Valoriser les ressources humaines avec justesse

C’est souvent le poste le plus lourd dans un budget. Il est crucial de :

- Estimer les temps passés par profil, non par personne,

- Intégrer les charges patronales ou coûts de sous-traitance,

- Adapter les taux journaliers à la réalité du secteur.

Un budget RH cohérent en dit long sur votre capacité à exécuter le projet de manière efficiente.

💬 4. Justifier, justifier, justifier

Un chiffre sans explication est une ligne suspecte. Chaque montant doit être accompagné :

- D’une hypothèse claire,

- D’une source estimative (ancien devis, référence marché…),

- D’une logique proportionnelle (ex : 10% de frais généraux, 5% pour aléas).

5. Prévoir une version révisable

Un bon budget prévisionnel est vivant. Il évolue. L’idéal est de construire un fichier modulaire, avec :

- Des formules automatiques (ex : taux de rentabilité),

- Des variables ajustables (durée, volume, coûts unitaires),

- Une présentation claire et épurée, compréhensible au premier coup d’œil.

Astuce bonus : présenter le budget comme un argument, pas comme un tableau

Une présentation bien pensée peut transformer un simple tableau chiffré en levier d’adhésion. Quelques conseils :

- Utiliser des codes couleurs pour distinguer phases, postes, totaux,

- Insérer des graphiques simples : structure des coûts, répartition RH, évolution dans le temps,

- Ajouter un résumé exécutif de 5 lignes pour les lecteurs pressés.

Le budget n’est pas une annexe : c’est une preuve de votre capacité à délivrer, à anticiper, à manager. Il reflète votre posture : professionnel, méthodique, réaliste.

Et dans le jeu des appels d’offres, cette posture-là vaut souvent plus que mille promesses.

Comment calculer un taux de rentabilité prévisionnel ?

Le taux de rentabilité prévisionnel permet d’évaluer la profitabilité attendue d’un projet avant même son lancement. Il s’agit d’un indicateur clé dans la décision de soumission à un appel d’offres ou à un projet, car il met en lumière si l’investissement consenti vaut l’effort.

🔢 La formule de base

La formule classique est simple :

Taux de rentabilité prévisionnel (%) = (Gain attendu – Coût total prévisionnel) / Coût total prévisionnel × 100

📘 Exemple concret

Imaginons un projet pour lequel :

- Le coût total prévisionnel (ressources, charges, matériel) est de 40 000 €

- Le gain attendu (revenu ou subvention) est de 55 000 €

Alors :

(55 000 – 40 000) / 40 000 × 100 = 37,5 %

Le projet affiche un taux de rentabilité prévisionnel de 37,5 %, ce qui indique une marge bénéficiaire intéressante.

Bonnes pratiques

- Inclure tous les coûts : salaires, frais indirects, temps de gestion, logistique… Ne pas sous-estimer.

- Estimer prudemment les gains : utiliser des hypothèses réalistes, basées sur des données ou références concrètes.

- Ajouter une marge d’incertitude : pour intégrer les imprévus ou variations de charges.

- Comparer avec d’autres projets similaires : pour évaluer la compétitivité et la pertinence du taux.

Variante : taux de rentabilité sur ressources internes

Pour les projets sans gain direct, on peut aussi évaluer la valeur créée par heure ou par jour mobilisé :

Rentabilité = Valeur projetée / Jours-homme engagés

Cela permet de mesurer l’efficience du projet en l’absence de revenus immédiats.

En résumé

Le taux de rentabilité prévisionnel est un outil d’aide à la décision, pas une vérité absolue. Il aide à :

- Filtrer les projets viables des projets risqués

- Prioriser les appels d’offres à fort potentiel

- Justifier son budget dans un dossier de candidature

Bien utilisé, il devient un levier de pilotage stratégique, surtout dans les environnements concurrentiels.

Exemple de budget prévisionnel : Projet éducatif « Ateliers de Renforcement Scolaire »

Mettre en place 10 semaines d’ateliers de soutien scolaire pour 60 élèves du primaire, animés par des enseignants vacataires, avec des supports pédagogiques, dans une salle communale.

🧾 1. Coûts directs

| Poste de dépense | Détail | Quantité | Coût unitaire (€) | Total (€) |

|---|---|---|---|---|

| Vacataires (enseignants) | 2 profs × 10 semaines × 3h/s | 60 h | 40 €/h | 2 400 |

| Coordinateur projet | Suivi + évaluation (30h) | 30 h | 35 €/h | 1 050 |

| Supports pédagogiques | Livrets + impressions | 60 élèves | 5 € | 300 |

| Location de salle | 10 semaines | 10 | 50 € | 500 |

| Goûters pour les enfants | 60 élèves × 10 séances | 600 | 1 € | 600 |

🔹 Total coûts directs : 4 850 €

🧾 2. Coûts indirects / de fonctionnement

| Poste | Détail | Total (€) |

|---|---|---|

| Communication / Affiches | Flyers, affiches, impression | 150 |

| Frais de gestion (10%) | % sur total des coûts directs | 485 |

| Assurance & administration | Couverture activités + paperasse | 200 |

🔹 Total coûts indirects : 835 €

🧾 3. Réserve pour imprévus (5%)

- Calculé sur le total direct + indirect :

(4 850 + 835) × 5% = 284,25 €

🔹 Total réserve : 285 €

🧮 TOTAL GÉNÉRAL DU BUDGET PRÉVISIONNEL : 5 970 €

📈 Synthèse des ratios

| Indicateur | Valeur |

|---|---|

| Coût par élève | 5 970 € / 60 = 99,50 € |

| % frais de gestion (sur total) | 485 € / 5 970 = 8,12 % |

| % RH dans le budget total | 3 450 € / 5 970 = 57,8 % |

| Taux de rentabilité prévisionnel* | N/A (projet non lucratif) |

*Pour un projet à but non lucratif, on remplace le taux de rentabilité par une valeur d’impact ou de bénéficiaires couverts.

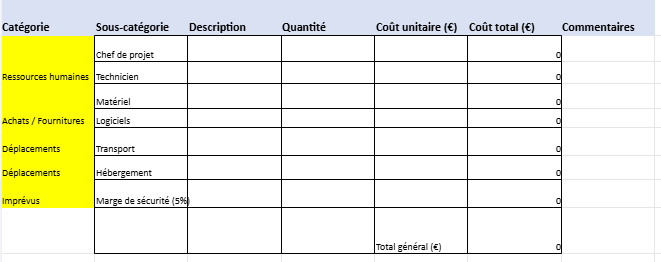

Voici une liste complète d’exemples de lignes budgétaires que tu peux utiliser pour structurer un budget prévisionnel dans un projet public ou privé. Ces lignes sont classées par catégories, avec une séparation claire entre les coûts directs, indirects, investissements, RH, etc.

🧾 EXEMPLES DE LIGNES BUDGÉTAIRES POUR UN PROJET PUBLIC / PRIVÉ

1. Ressources humaines / Prestations intellectuelles

| Intitulé | Type de projet | Commentaire |

|---|---|---|

| Chef de projet | Public/Privé | Salaire ou prestation externe |

| Experts / Consultants | Public/Privé | Intervenants ponctuels |

| Chargé de communication | Public/Privé | Communication institutionnelle |

| Formateurs | Public/Privé | En projet éducatif ou de formation |

| Prestataire informatique | Public/Privé | SI, plateforme, développement web |

2. Matériel et fournitures

| Intitulé | Type de projet | Commentaire |

|---|---|---|

| Matériel informatique | Public/Privé | Ordinateurs, tablettes, imprimantes |

| Fournitures de bureau | Public/Privé | Papier, stylos, classeurs, etc. |

| Équipements techniques spécifiques | Privé (industrie, tech) | Machines, capteurs, outils |

| Kits pédagogiques | Public (éducation) | Supports, manuels, jeux éducatifs |

3. Services et prestations externes

| Intitulé | Type de projet | Commentaire |

|---|---|---|

| Location de salle | Public/Privé | Réunion, séminaire, formation |

| Traduction / interprétariat | Public (UE, int’l) | Souvent exigé dans projets européens |

| Audit ou évaluation externe | Public/Privé | Fin ou mi-parcours de projet |

| Sous-traitance | Public/Privé | Part d’exécution déléguée |

4. Communication et diffusion

| Intitulé | Type de projet | Commentaire |

|---|---|---|

| Création graphique / identité visuelle | Public/Privé | Charte graphique, logo, supports |

| Impression de supports | Public/Privé | Brochures, flyers, affiches |

| Campagne digitale / réseaux sociaux | Public/Privé | Community management |

| Relations presse | Public/Privé | Communiqués, interviews |

5. Déplacements et logistique

| Intitulé | Type de projet | Commentaire |

|---|---|---|

| Transport (train, avion, taxi) | Public/Privé | Aller/retour vers les sites projet |

| Hébergement | Public/Privé | Hôtel lors de missions |

| Restauration | Public/Privé | Déjeuners professionnels |

| Frais kilométriques | Public/Privé | Véhicule personnel |

6. Coûts indirects / fonctionnement

| Intitulé | Type de projet | Commentaire |

|---|---|---|

| Frais de structure (loyer, charges) | Public/Privé | Proportionnel au projet |

| Télécommunications / abonnements | Public/Privé | Internet, téléphone, logiciels SaaS |

| Assurances | Public/Privé | RC Pro, assurance projet |

| Frais bancaires | Public/Privé | Virements, gestion comptes projets |

7. Investissements (CAPEX)

| Intitulé | Type de projet | Commentaire |

|---|---|---|

| Achat de matériel durable | Public/Privé | Ordinateurs, mobilier, équipements |

| Développement logiciel | Privé/Innovation | Création d’outils internes |

| Infrastructures / travaux | Public/Privé | Aménagements pour le projet |

8. Réserve & gestion

| Intitulé | Type de projet | Commentaire |

|---|---|---|

| Réserve pour imprévus | Public/Privé | 3% à 10% selon financeur |

| Marge de sécurité | Privé | Marge de gestion projet |

| TVA non récupérable | Public (si non assujetti) | Important à vérifier |