Tableau de suivi de la couverture des besoins de trésorerie de l’entreprise

Bienvenue dans ce cours de finance d’entreprise. Nous y présentons un tableau de suivi de la couverture des besoins de trésorerie de l’entreprise.

La plupart du temps, ces besoins de trésorerie équivalent à plusieurs mois d’opérations, dépassant ainsi la capacité actuelle de la trésorerie à les couvrir entièrement. Dans de telles situations, l’entreprise doit obtenir les financements nécessaires pour pallier ce déficit de liquidité, qui fluctue en permanence en fonction de l’activité de l’entreprise, des paiements des clients et des fournisseurs, entre autres facteurs.

C’est auprès de sa banque, que l’entreprise sollicitera les autorisations de crédit nécessaires à la couverture de ses besoins.

Les options de financement des entreprises en vue de couvrir leurs besoins de trésorerie

L’entreprise sollicitera les autorisations de crédit nécessaires pour couvrir ses besoins auprès de sa banque. Bien que le recours au crédit bancaire représente la méthode traditionnelle, les entreprises ont également la possibilité de solliciter leurs actionnaires. Cette option, exceptionnelle pour les sociétés indépendantes, devient plus courante au sein des groupes d’entreprises, où le holding principal gère souvent une réserve de trésorerie. Chaque filiale peut emprunter des capitaux à court terme à des conditions plus avantageuses que celles offertes par les banques.

Dans cette nouvelle technique, le banquier assume un double rôle. D’abord, en tant qu’agent émetteur et payeur, il perçoit une commission fixe par billet à titre de rémunération. Ensuite, en tant que « dealer, » il fait office d’intermédiaire entre les émetteurs et les souscripteurs, avec des rôles variés. Par conséquent, sa rémunération est basée sur une commission proportionnelle s’il agit comme courtier, ou sur la différence de taux s’il agit pour son propre compte, avec un risque de perte dans ce dernier cas.

En raison de contraintes telles que le montant minimum de chaque billet fixé par l’emetteur et du risque encouru par le souscripteur vis-à-vis de l’émetteur, on estime que le marché des billets de trésorerie en France concerne quelques centaines d’entreprises.

En fin de compte, même après cette réforme, de nombreuses entreprises se retrouvent toujours contraintes de s’adresser à leurs banquiers pour obtenir la trésorerie nécessaire afin de couvrir leurs besoins.

Les critères de décisions du banquier : les risques liés à l’entreprise

Les critères de décision du banquier en matière de crédit sont principalement axés sur les risques associés à l’entreprise. L’honnêteté du client est un facteur clé, tout comme la confiance dans sa capacité financière à rembourser le crédit.

La confiance, semblable à l' »intime conviction » du juge, est cruciale pour toute opération de crédit, qu’il soit court terme, autoliquidation ou garantie. De plus, l’évolution de la législation expose le banquier aux situations délicates entre « la rupture abusive de crédit » et « le soutien abusif » avec des conséquences significatives. Les garanties réelles perdent de leur pertinence face à la croissante importance des « privilégiés » comme les salariés et les créances fiscales et sociales.

En conséquence, le banquier doit être convaincu que le crédit répond aux besoins de l’entreprise et qu’elle peut le gérer dans ses opérations habituelles. De plus, elle doit être en mesure de le rembourser à son échéance, sauf si un renouvellement est envisagé. Une partie de cette conviction se construit en examinant les documents financiers annuels, les prévisions de résultats et les plans de trésorerie, mais le banquier doit également prendre en compte d’autres informations cruciales.

Compréhension des dirigeants et de leurs orientations stratégiques.

Analyse de la structure organisationnelle de l’entreprise.

Évaluation de l’adéquation du produit/marché et de son évolution.

Étude de la concurrence, entre autres aspects.

Celles-ci ont donné une influence directe sur les composantes de l’équation de trésorerie.

Équation de Trésorerie : BFR, FR, et TNette

BFR – FR = TNette (BFR : Besoin en Fonds de Roulement, FR : Fonds Propres, TNette : Trésorerie Nette).

Impact des Variations du BFR et des FR sur la Trésorerie Nette

Ces facteurs influencent l’équation de trésorerie, mettant en avant le rôle central du BFR et de la TNette. Les variations du BFR et des fonds propres (FR) influent directement sur l’évolution de la Trésorerie Nette (ΔTNette). Par conséquent, cela peut avoir des conséquences significatives sur la situation financière de l’entreprise.

Ces propos sont illustrés par le schéma suivant ,qui permet de définir les principaux risques du banquier:

Les risques généraux de l’entreprise

Le risque lié à la compétence du dirigeant constitue un défi pour les banquiers. Évaluer les capacités d’un dirigeant est complexe, mais il implique une combinaison de qualités essentielles.

Les qualités requises varient selon la taille de l’entreprise. Les compétences humaines sont essentielles pour gérer les équipes, négocier avec les partenaires sociaux, tandis que les compétences techniques concernent la maîtrise de la technologie, de la production et de la qualité, et enfin, les compétences commerciales sont nécessaires pour les négociations avec clients, fournisseurs et administrations.

Pour évaluer ces qualités et former un jugement objectif, les banquiers doivent interagir fréquemment avec les dirigeants, comprendre leur stratégie, visiter les installations et rencontrer les concurrents. Cette approche complémentaire est essentielle pour mieux comprendre les données financières, évaluer les prévisions et établir la confiance nécessaire avant d’accorder un crédit. De plus, cela permet d’anticiper d’éventuelles mesures préventives en cas de résultats financiers compromis.

Dans certains cas, elle peut permettre de réduire la confiance et de prendre des mesures préventives pour anticiper les conséquences des erreurs de gestion ou d’organisation.

Exemple

Risque

Description

Facteurs clés

Mesures préventives

Risque de crédit

Risque lié à la capacité de l’emprunteur à rembourser.

Analyse de la solvabilité, historique de remboursement, garanties.

Évaluation prudente des demandes de crédit, diversification du portefeuille.

Risque de marché

Risque lié aux fluctuations des marchés financiers.

Évolution des taux d’intérêt, fluctuations des devises, volatilité des marchés boursiers.

Gestion active des positions, utilisation d’instruments de couverture.

Risque de liquidité

Risque lié à la disponibilité de liquidités pour faire face aux obligations.

Flux de trésorerie prévus, facilité de convertibilité des actifs, accès aux sources de financement.

Gestion prudente de la trésorerie, établissement de lignes de crédit de secours.

Risque opérationnel

Risque lié aux processus internes et aux défaillances humaines ou systémiques.

Erreurs de saisie, défaillances des systèmes, fraudes.

Mise en place de contrôles internes, formation du personnel, audit régulier.

Risque de non-conformité

Risque lié au non-respect des réglementations et des lois.

Non-conformité aux lois financières, réglementations gouvernementales, règles de conformité interne.

Formation en matière de conformité, surveillance régulière, gestion des risques juridiques.

Ce tableau documente les risques bancaires spécifiques à votre situation ou institution financière étudiée. Vous pouvez ajouter des détails spécifiques dans les colonnes « Description », « Facteurs clés » et « Mesures préventives » pour personnaliser davantage le tableau.

Risque économique et social

Les banquiers doivent aborder avec précaution l’évaluation des risques liés au marché, au produit et à la concurrence. Il s’agit d’analyser l’adéquation du produit au marché et de juger de la compétitivité. Ces conclusions doivent ensuite être confrontées à la stratégie des dirigeants pour évaluer leur cohérence.

Cependant, tout avantage produit est souvent éphémère, car la concurrence cherche à le neutraliser en proposant son propre « plus-produit ». Les brevets, bien que protégeant contre la copie, offrent surtout une période de sécurité temporaire. Pour maintenir cet avantage, une entreprise doit constamment améliorer la qualité de ses produits, ce qui implique des investissements élevés en recherche et développement (par exemple, 10 à 12% du chiffre d’affaires dans les secteurs pharmaceutiques et des technologies de pointe).

En parallèle des avancées techniques, l’entreprise doit améliorer sa productivité et réduire les coûts de production. Cela nécessite des investissements continus dans l’outil industriel. Les marges accrues permettent de renforcer la situation financière, essentielle pour toute stratégie de développement ou d’expansion vers de nouveaux marchés. De plus, cette amélioration de la rentabilité contribue à faciliter la mise en œuvre de la politique salariale, notamment en période de difficultés économiques.

En fait, une entreprise soumise à la libre concurrence et qui ne s’engage pas dans cette bataille dont les objectifs sont la préservation de son avance technique et la réduction de ses prix de revient, risque de voir sa compétitivité s’altérer et sa rentabilité chuter. Sa pérennité sera donc rapidement mise en cause sauf si elle se situe sur un marché protégé non perméable à la libre concurrence.

Le marché

Pour vendre, il est nécessaire que le marché existe ou soit créé. Étant donné que les ventes représentent la majeure partie des revenus de l’entreprise, il est crucial d’évaluer la taille du marché et sa segmentation pour évaluer le « marché global » de l’entreprise et extrapoler son chiffre d’affaires potentiel à long terme.

Les défis de l’adaptation sur le marché

Dans cette perspective, il est essentiel d’éviter une approche globale, car le risque d’erreur est élevé. C’est pourquoi l’étude du produit, des structures de production et de commercialisation de l’entreprise, ainsi que de la concurrence, est essentielle. Selon que le marché soit mondial, national ou régional, les approches à adopter varient pour les petites ou moyennes entreprises. Pour survivre, il est impératif de maintenir sa part de marché au minimum, voire d’augmenter son chiffre d’affaires en volume en prenant des parts de marché à d’autres entreprises. Les nombreuses faillites enregistrées ces dernières années reflètent les difficultés d’adaptation des entreprises, quelles que soient leur taille.

En cas de succès, la mise en œuvre de la politique salariale sera plus aisée à faire accepter par le personnel, en particulier en cas de mesures affectant les salaires ou l’emploi en raison de la conjoncture. Comme l’avance technologique, le consensus social peut être remis en cause à tout moment, notamment lorsqu’il faut adapter l’outil de production de l’entreprise à un marché en récession, ce qui peut entraîner des réductions d’horaire partiellement payées, puis des licenciements générant des conflits sociaux, d’autant plus intenses si le climat social initial est tendu.

L’absence de stratégie ou la mise en œuvre d’une stratégie inadaptée à un marché en récession avec des produits sans avantage concurrentiel est extrêmement dangereuse et peut entraîner rapidement la perte de l’entreprise. En effet, si la production n’est pas adaptée au volume des ventes, compte tenu du marché et de son évolution, cela peut entraîner une détérioration de la trésorerie due au surstockage, une diminution de la rentabilité accentuée par la réduction des marges commerciales nécessaires pour écouler la production.

Le risque de rentabilité

En se basant sur les analyses précédentes, il devient évident que le banquier prêteur de capitaux, même à court terme, doit accorder une attention particulière à la rentabilité de l’entreprise. En effet, une bonne rentabilité est cruciale pour la stabilité financière de l’entreprise et influence la disponibilité des ressources nécessaires à sa croissance et sa compétitivité.

La rentabilité est essentielle pour l’entreprise, car elle garantit un renforcement de sa stabilité financière et accroît ses ressources pour soutenir une stratégie de développement ou de diversification. Pour le banquier, une bonne rentabilité implique la capacité d’investir pour maintenir la compétitivité et d’assurer une trésorerie saine. Cela réduit son risque d’immobilisation de capitaux ou de non-remboursement des prêts, contrairement à une situation inverse.

Avant d’accorder les lignes de crédit nécessaires, le banquier utilisera les moyens d’information disponibles pour s’assurer de ces aspects. Il collaborera avec le dirigeant de l’entreprise pour détecter toute évolution anormale, tout élément qui pourrait impacter négativement le ratio de rentabilité, y compris la capacité à générer des bénéfices, la rentabilité des investissements en capital, et la capacité à rembourser les prêts à terme destinés à financer les investissements. Cela est crucial, car une insuffisance de capacité d’autofinancement augmentera les besoins de trésorerie en réduisant les fonds de roulement.

De même, toute perte enregistrée dans le compte de résultats non compensée par un apport en capitaux propres entraînera, en raison de son report à nouveau, une diminution des fonds propres, une réduction des fonds de roulement, et une augmentation des besoins de trésorerie, toutes choses étant égales par ailleurs.

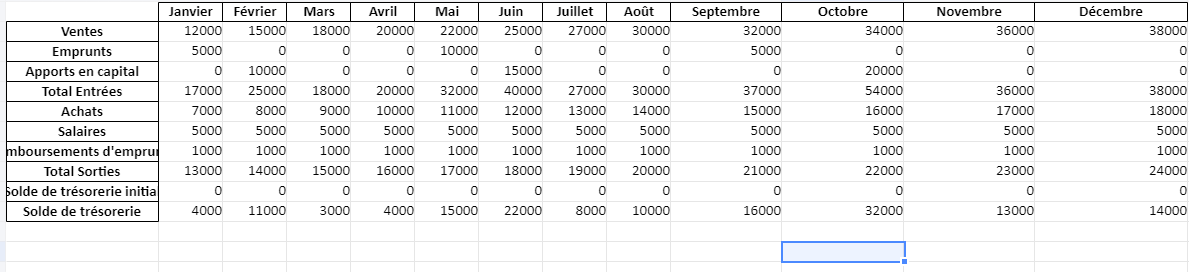

Tableau de suivi de la couverture des besoins de trésorerie de l’entreprise

Voici un exemple de tableau de suivi de la couverture des besoins de trésorerie et utile pour gérer gérer les flux de trésorerie.

Mois

Encaissements prévus (en euros)

Décaissements prévus (en euros)

Solde de trésorerie (en euros)

Janvier

Février

Mars

Avril

Mai

Juin

Juillet

Août

Septembre

Octobre

Novembre

Décembre

Total Annuel

Dans ce tableau :

Mois : Cette colonne répertorie les mois de l’année, de janvier à décembre. Vous pouvez ajouter ou supprimer des mois en fonction de la durée de votre suivi.

Encaissements prévus : Cette colonne représente les entrées d’argent prévues pour chaque mois. Cela inclut les ventes, les paiements des clients, les emprunts, etc.

Décaissements prévus : Cette colonne représente les sorties d’argent prévues pour chaque mois. Cela inclut les paiements aux fournisseurs, les salaires, les dépenses d’exploitation, les remboursements de prêts, etc.

Solde de trésorerie : Calcul mensuel soustrayant décaissements et encaissements prévus pour évaluer la santé financière. Le solde de trésorerie initial (généralement au début de l’année) est également inclus.

Total Annuel : Cette ligne affiche le total des encaissements, des décaissements et du solde de trésorerie pour toute l’année.

Ce tableau facilite la surveillance mensuelle de la couverture des besoins de trésorerie de votre entreprise. De plus, vous devrez mettre à jour les chiffres réels au fur et à mesure que vous avancez dans l’année pour suivre les écarts par rapport aux prévisions.

Approfondir le pilotage de la trésorerie avec des modèles complémentaires

Le suivi de la couverture des besoins de trésorerie gagne en efficacité lorsqu’il s’appuie sur d’autres supports de gestion. Plan prévisionnel, suivi journalier, cashflow mensuel, budget de trésorerie ou scénario sur 13 semaines : chaque modèle éclaire une partie différente de la réalité financière de l’entreprise.

Parcours conseillé : commencez par le tableau de couverture des besoins de trésorerie pour visualiser l’équilibre global, poursuivez avec le plan prévisionnel pour anticiper les prochains mois, puis utilisez le suivi journalier ou le modèle 13 semaines pour garder un pilotage plus rapproché.

FAQ Trésorerie • Questions fréquentes

FAQ sur le tableau de suivi de la couverture des besoins de trésorerie

Cette FAQ répond aux recherches les plus précises autour du suivi des besoins de trésorerie, du financement court terme, du pilotage des encaissements et décaissements, ainsi que de l’utilisation d’un modèle Excel pour garder une vision claire de la liquidité de l’entreprise.

Qu’est-ce qu’un tableau de suivi de la couverture des besoins de trésorerie de l’entreprise ?

Il s’agit d’un outil de pilotage qui permet de comparer les besoins de trésorerie aux ressources réellement disponibles ou mobilisables. Il aide à visualiser si l’entreprise peut couvrir ses décaissements à court terme grâce à sa trésorerie, ses encaissements attendus, ses facilités bancaires ou d’autres solutions de financement.

À quoi sert un tableau Excel de couverture des besoins de trésorerie ?

Un tableau Excel de couverture des besoins de trésorerie sert à anticiper les tensions financières, suivre les écarts entre prévisions et réalisations, préparer les décisions de financement et sécuriser les paiements importants. Il offre aussi une lecture plus concrète du niveau de liquidité de l’entreprise sur une période donnée.

Comment calculer la couverture des besoins de trésorerie ?

Le principe consiste à identifier d’un côté les besoins à couvrir, comme les salaires, fournisseurs, charges sociales, loyers, remboursements et échéances diverses, puis de l’autre les ressources de trésorerie disponibles, comme le solde bancaire, les encaissements clients attendus, les apports, les lignes de crédit ou les avances de trésorerie. L’analyse repose ensuite sur l’écart entre les besoins et les ressources mobilisables.

Quelle différence entre besoin de trésorerie, budget de trésorerie et plan de trésorerie ?

Le besoin de trésorerie correspond à un manque ponctuel ou structurel de liquidités à couvrir. Le budget de trésorerie présente des prévisions d’encaissements et de décaissements sur une période définie. Le plan de trésorerie, lui, offre une vision de pilotage plus large qui permet d’anticiper les soldes, les écarts, les alertes et les arbitrages financiers à venir.

Quels postes faut-il intégrer dans un tableau de suivi des besoins de trésorerie ?

Un bon tableau intègre généralement les ventes encaissées, les règlements clients en attente, les décaissements fournisseurs, les charges fixes, la paie, les cotisations, les impôts, les échéances d’emprunt, les investissements prévus, les avances de trésorerie, le découvert autorisé et le solde de trésorerie disponible. Plus le modèle est structuré, plus la décision devient fiable.

Pourquoi suivre la couverture des besoins de trésorerie semaine par semaine ?

Un suivi hebdomadaire permet de repérer très tôt une tension de trésorerie, surtout dans les structures où les flux varient vite. Cette fréquence donne une vision plus réactive des encaissements attendus, des paiements urgents et des arbitrages à effectuer pour éviter un déséquilibre soudain.

Quel modèle Excel utiliser pour anticiper un manque de trésorerie ?

Le modèle le plus utile reste celui qui combine prévisions d’encaissements, décaissements planifiés, solde initial, solde final et seuil d’alerte. Lorsqu’il ajoute des colonnes de commentaires, des écarts et une vision par période, il devient un véritable outil d’anticipation plutôt qu’un simple tableau d’enregistrement.

Comment savoir si l’entreprise couvre réellement ses besoins de trésorerie à court terme ?

L’entreprise couvre ses besoins de trésorerie à court terme lorsque les ressources disponibles ou immédiatement mobilisables suffisent à absorber les décaissements prévus sans créer de rupture de paiement. Le tableau de suivi facilite cette lecture grâce à une comparaison claire entre les sorties d’argent et les ressources attendues sur la même période.

Comment améliorer la couverture des besoins de trésorerie de l’entreprise ?

Plusieurs leviers peuvent être activés : accélérer le recouvrement client, négocier des délais fournisseurs, étaler certaines charges, ajuster les achats, prioriser les décaissements, mobiliser une ligne de crédit, lisser les investissements ou renforcer le suivi des flux entrants. Le tableau de trésorerie aide à choisir le bon levier au bon moment.

Un tableau de couverture des besoins de trésorerie convient-il à une PME ?

Oui, c’est même l’un des outils les plus utiles pour une PME, car il permet de visualiser rapidement la capacité de l’entreprise à faire face à ses engagements à court terme. Dans une petite structure, un écart de trésorerie peut avoir un effet immédiat sur l’activité. Un tableau clair améliore donc la réactivité du dirigeant.

Comment construire un tableau de trésorerie simple mais efficace sur Excel ?

Il faut commencer par une structure lisible : période, solde initial, encaissements, décaissements, ressources complémentaires, solde final et zone d’alerte. Ensuite, il devient utile d’ajouter des catégories de flux, des totaux automatiques, une mise en forme conditionnelle et une partie commentaire pour expliquer les écarts ou les tensions observées.

Quelle est la meilleure fréquence pour mettre à jour un tableau de suivi de trésorerie ?

Tout dépend du rythme des flux de l’entreprise. Dans beaucoup de cas, une mise à jour hebdomadaire offre déjà un bon niveau de pilotage. Pour une activité plus sensible, un suivi quotidien ou bihebdomadaire apporte davantage de précision. L’essentiel consiste à garder une fréquence régulière pour éviter les décisions prises trop tard.

Quels indicateurs intégrer dans un tableau de bord de trésorerie lié aux besoins de financement ?

Les indicateurs les plus utiles sont le solde de trésorerie disponible, le besoin net à couvrir, le taux de couverture, les encaissements prévus, les décaissements engagés, l’écart entre prévu et réalisé, le niveau d’alerte et la durée estimée de tension. Ces éléments facilitent une lecture rapide de la situation.

Pourquoi télécharger un modèle Excel de suivi de la couverture des besoins de trésorerie ?

Télécharger un modèle prêt à l’emploi permet de gagner du temps, d’éviter les oublis de structure et de partir d’une base déjà organisée. C’est aussi un bon moyen d’adopter plus vite une méthode de pilotage, surtout lorsqu’on souhaite disposer d’un outil simple à adapter à son activité.