Tableau d’Amortissement Linéaire pour les Immobilisations

L’amortissement linéaire est l’une des méthodes les plus courantes pour répartir le coût d’une immobilisation sur sa durée de vie utile. Le tableau d’amortissement linéaire est un outil essentiel pour suivre cette répartition de manière organisée et transparente. Dans cet article, nous allons explorer en détail ce qu’est un tableau d’amortissement linéaire pour les immobilisations, comment il est utilisé et pourquoi il est important pour les entreprises.

Un tableau d’amortissement linéaire est un document financier qui présente la répartition périodique de la dépréciation d’un actif sur sa durée de vie utile. Il est utilisé pour suivre et enregistrer la diminution de la valeur d’un actif tangible, tel qu’un équipement, un bâtiment ou un véhicule, au fil du temps. Cette méthode répartit le coût initial de l’actif de manière égale sur toute sa durée de vie, ce qui signifie que la même quantité est déduite chaque année.

Structure du Tableau d’Amortissement Linéaire

Un tableau d’amortissement linéaire typique comporte plusieurs colonnes qui présentent différentes informations sur l’actif ainsi que le calcul de l’amortissement pour chaque période. Voici les éléments généralement inclus dans un tel tableau :

Année ou Période

Cette colonne répertorie les différentes années ou périodes sur lesquelles l’amortissement est calculé. Habituellement, les périodes sont exprimées en années, mais elles peuvent également être mensuelles ou trimestrielles selon les besoins de l’entreprise.

Coût Initial

C’est le coût total de l’actif au moment de son acquisition. Cette valeur est généralement indiquée dans la première ligne du tableau.

Durée de Vie Utile

Il s’agit du nombre d’années pendant lesquelles l’actif est censé être utilisé dans l’entreprise. Cette information est également fournie dans la première ligne du tableau.

Amortissement Annuel

Cette colonne montre le montant de l’amortissement calculé pour chaque période. Dans le cas de l’amortissement linéaire, ce montant est généralement constant pour chaque année.

Valeur Nette Comptable

Il s’agit de la valeur résiduelle de l’actif après avoir déduit l’amortissement cumulé jusqu’à la période en question. Cette valeur est obtenue en soustrayant l’amortissement cumulé de la valeur initiale de l’actif.

Comment Utiliser un Tableau d’Amortissement Linéaire

L’utilisation d’un tableau d’amortissement linéaire est relativement simple. Une fois que les données initiales telles que le coût initial et la durée de vie utile de l’actif ont été saisies, le calcul de l’amortissement annuel peut être effectué en divisant le coût initial par le nombre d’années de durée de vie utile. Ce montant est ensuite inscrit dans chaque période du tableau.

Chaque année, le montant de l’amortissement est déduit de la valeur nette comptable de l’actif, ce qui réduit progressivement sa valeur à zéro à la fin de sa durée de vie utile. Cette méthode permet une répartition uniforme des coûts sur la durée de vie de l’actif, ce qui facilite la gestion financière et la prise de décision pour l’entreprise.

Importance du Tableau d’Amortissement Linéaire

Un tableau d’amortissement linéaire est un outil précieux pour les entreprises pour plusieurs raisons :

Suivi Financier

Il permet de suivre de manière claire et précise la diminution de la valeur des actifs au fil du temps, ce qui facilite la gestion financière et la planification budgétaire.

Conformité Comptable

En fournissant une documentation détaillée des calculs d’amortissement, le tableau d’amortissement linéaire aide les entreprises à se conformer aux normes comptables et fiscales.

Aide à la Décision

Il fournit des informations cruciales sur la valeur restante des actifs, ce qui aide les entreprises à prendre des décisions éclairées concernant le remplacement, la réparation ou la vente d’actifs.

Modèle de Tableau d’Amortissement Linéaire pour le Suivi de la Dépréciation des Actifs

Voici un modèle simple de tableau d’amortissement linéaire pour vous aider à suivre la dépréciation d’un actif au fil du temps :

Année

Coût Initial

Durée de Vie Utile

Amortissement Annuel

Valeur Nette Comptable

1

[Coût initial]

[Durée de vie utile]

[Coût initial / Durée de vie utile]

[Coût initial – Amortissement annuel]

2

3

…

n

Remplacez simplement les valeurs entre crochets par les données spécifiques à votre actif. Ensuite, utilisez la formule fournie pour calculer l’amortissement annuel et la valeur nette comptable pour chaque année de la durée de vie utile de l’actif.

Ce modèle vous permettra de suivre de manière organisée et transparente la dépréciation de votre actif au fil du temps, ce qui facilitera la gestion financière et la prise de décision pour votre entreprise.

Pour créer un tableau d’amortissement linéaire pour les immobilisations dans Excel, voici les étapes à suivre :

Ouvrez Excel et créez une nouvelle feuille de calcul.

Configurez les en-têtes des colonnes :

En cellule A1 : « Année »

En cellule B1 : « Valeur initiale »

En cellule C1 : « Taux d’amortissement »

En cellule D1 : « Amortissement annuel »

En cellule E1 : « Valeur nette comptable »

Saisissez les valeurs de base :

En cellule A2, saisissez « 1 » pour la première année.

En cellule B2, entrez la valeur initiale de l’immobilisation (par exemple, 10000).

En cellule C2, entrez le taux d’amortissement annuel (par exemple, 0.10 pour 10%).

Calcul de l’amortissement annuel :

En cellule D2, entrez la formule =B2*C2 pour calculer l’amortissement annuel.

Calcul de la valeur nette comptable :

En cellule E2, entrez la formule =B2-D2 pour calculer la valeur nette comptable après la première année.

Propager les calculs pour les années suivantes :

En cellule A3, entrez la formule =A2+1 pour incrémenter l’année.

En cellule B3, entrez la valeur initiale de l’immobilisation (vous pouvez utiliser une référence absolue si la valeur initiale reste la même pour toutes les années, par exemple $B$2).

En cellule C3, entrez le taux d’amortissement (vous pouvez utiliser une référence absolue si le taux reste constant, par exemple $C$2).

En cellule D3, entrez la formule =B3*C3.

En cellule E3, entrez la formule =E2-D3.

Étendre les formules :

Sélectionnez les cellules A3 à E3.

Faites glisser la poignée de recopie vers le bas pour autant d’années que nécessaire.

Ajustez les mises en forme et les styles pour améliorer la lisibilité :

Ajoutez des bordures, modifiez les formats de nombres, ajoutez des couleurs, etc.

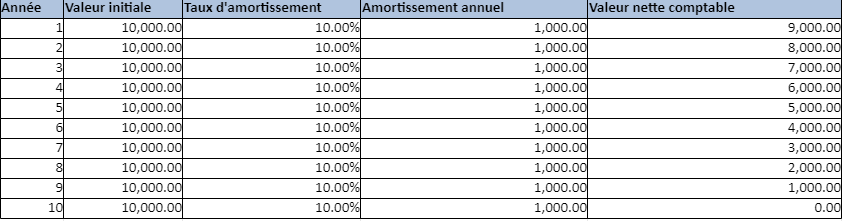

Voici un exemple de ce à quoi cela pourrait ressembler après quelques années :

Année

Valeur initiale

Taux d’amortissement

Amortissement annuel

Valeur nette comptable

1

10000

0.10

1000

9000

2

10000

0.10

1000

8000

3

10000

0.10

1000

7000

…

…

…

…

…

Ce tableau continuera jusqu’à ce que la valeur nette comptable soit réduite à zéro ou selon la durée d’amortissement spécifiée.

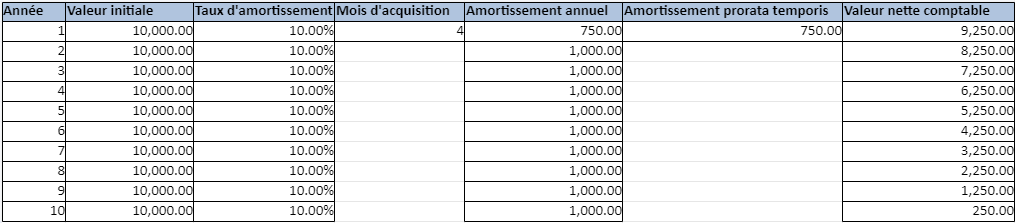

Voici quelques cas particuliers où l’utilisation d’un tableau d’amortissement linéaire pour les immobilisations peut être pertinente :

Immobilisation en cours d’année : Si une immobilisation est acquise en cours d’année, le premier exercice comptable peut nécessiter un amortissement proratisé en fonction du temps écoulé depuis l’acquisition.

Amortissement supplémentaire : Dans certains cas, des dépenses supplémentaires peuvent être engagées pour améliorer ou réparer une immobilisation existante. Ces coûts peuvent être amortis séparément ou ajoutés au coût initial de l’actif et amortis ensemble.

Cession d’actif en cours de vie : Si un actif est cédé ou retiré avant la fin de sa durée de vie utile, un calcul d’amortissement exceptionnel peut être nécessaire pour refléter la dépréciation réelle subie par l’actif jusqu’à la date de cession.

Révision de la durée de vie utile : Si une révision de la durée de vie utile d’un actif est effectuée en raison de changements dans les conditions d’utilisation ou d’autres facteurs, le tableau d’amortissement devra être ajusté en conséquence pour refléter cette nouvelle durée de vie utile.

Immobilisation financée par emprunt : Lorsqu’une immobilisation est financée par un emprunt, les intérêts sur l’emprunt peuvent être capitalisés pendant la période de construction ou d’acquisition de l’actif et inclus dans le coût initial de l’immobilisation.

Chacun de ces cas particuliers nécessite une analyse spécifique et peut avoir des implications différentes sur la manière dont l’amortissement est calculé et enregistré dans le tableau d’amortissement linéaire.