QUIZ sur le statut LMNP (Loueur en Meublé Non Professionnel)

Recommandés

Voici une série de questions à choix multiples (QCM) – QUIZ sur le statut LMNP (Loueur en Meublé Non Professionnel), avec leurs corrections détaillées à la fin.

QUIZ sur le statut LMNP

QCM 1 : Critères d’éligibilité au statut LMNP

Question :

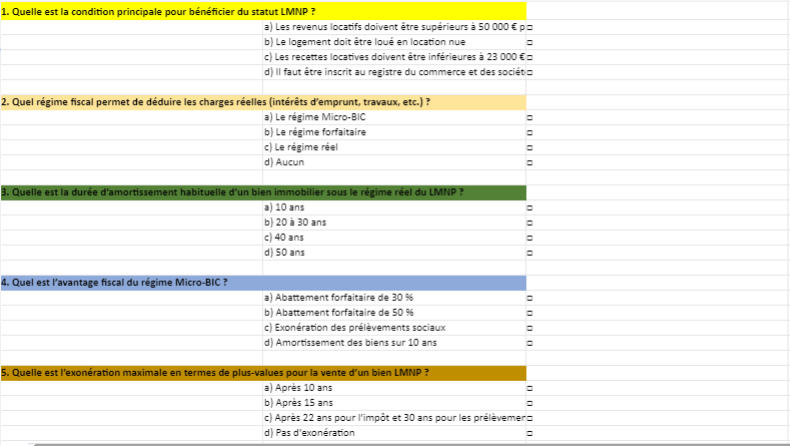

Quelles sont les conditions pour bénéficier du statut de loueur en meublé non professionnel (LMNP) ?

a) Les recettes locatives doivent être inférieures à 23 000 € ou représenter moins de 50 % des revenus globaux

b) Le bien doit être loué non meublé

c) Il faut que le bien soit situé en zone rurale

d) Il faut que les recettes locatives soient supérieures à 50 000 €

Réponse :

a) Les recettes locatives doivent être inférieures à 23 000 € ou représenter moins de 50 % des revenus globaux

Explication :

Pour bénéficier du statut LMNP, les recettes locatives doivent être inférieures à 23 000 € par an ou représenter moins de 50 % des revenus du foyer fiscal. Si ces seuils sont dépassés, le contribuable passe sous le régime du loueur en meublé professionnel (LMP).

QCM 2 : Régime fiscal du LMNP

Question :

Quel régime fiscal permet de déduire les charges réelles, telles que les intérêts d’emprunt, les frais de gestion et les travaux dans le cadre du LMNP ?

a) Le régime Micro-BIC

b) Le régime forfaitaire

c) Le régime réel

d) Le régime des revenus fonciers

Réponse :

c) Le régime réel

Explication :

Le régime réel permet de déduire les charges réelles, telles que les intérêts d’emprunt, les frais de gestion locative, les assurances, les travaux et l’amortissement du bien immobilier et du mobilier. C’est souvent un régime favorable pour les investisseurs ayant beaucoup de charges à déduire.

QCM 3 : Amortissement en LMNP

Question :

Quelle est la durée d’amortissement habituelle d’un bien immobilier sous le régime réel du LMNP ?

a) 10 ans

b) 20 à 30 ans

c) 40 ans

d) 50 ans

Réponse :

b) 20 à 30 ans

Explication :

En régime réel, l’amortissement d’un bien immobilier est généralement étalé sur une durée de 20 à 30 ans. Le mobilier peut être amorti sur une durée plus courte, souvent de 5 à 10 ans.

QCM 4 : Régime Micro-BIC

Question :

Quel est l’avantage fiscal du régime Micro-BIC pour le LMNP ?

a) Abattement forfaitaire de 30 %

b) Abattement forfaitaire de 50 %

c) Exonération des prélèvements sociaux

d) Amortissement des biens sur 10 ans

Réponse :

b) Abattement forfaitaire de 50 %

Explication :

Le régime Micro-BIC permet de bénéficier d’un abattement forfaitaire de 50 % sur les revenus locatifs. Il est adapté aux investisseurs qui ont peu de charges à déduire. En revanche, il ne permet pas de déduire les charges réelles ni d’amortir le bien.

QCM 5 : Plus-values en LMNP

Question :

Après combien de temps peut-on bénéficier d’une exonération totale des plus-values immobilières en LMNP pour la vente d’un bien ?

a) Après 10 ans

b) Après 15 ans

c) Après 22 ans pour l’impôt et 30 ans pour les prélèvements sociaux

d) Pas d’exonération

Réponse :

c) Après 22 ans pour l’impôt et 30 ans pour les prélèvements sociaux

Explication :

Les plus-values immobilières sont exonérées après 22 ans de détention pour l’impôt sur le revenu et après 30 ans pour les prélèvements sociaux. Le bien LMNP suit donc les règles des plus-values des particuliers.

QCM 6 : Charges déductibles en régime réel

Question :

Parmi les charges suivantes, lesquelles sont déductibles dans le cadre du régime réel pour un LMNP ?

a) Intérêts d’emprunt

b) Taxes foncières

c) Assurances et frais de gestion

d) Toutes les réponses ci-dessus

Réponse :

d) Toutes les réponses ci-dessus

Explication :

Sous le régime réel, toutes les charges directement liées à l’exploitation du bien sont déductibles, y compris les intérêts d’emprunt, les assurances, les taxes foncières, les frais de gestion et les travaux.

QCM 7 : Statut LMNP et amortissement

Question :

Quel est le principal avantage de l’amortissement dans le cadre du régime réel du LMNP ?

a) Il permet d’augmenter les revenus imposables

b) Il permet de réduire les revenus imposables pendant plusieurs années

c) Il est déductible directement des autres revenus du foyer

d) Il permet une exonération immédiate des revenus locatifs

Réponse :

b) Il permet de réduire les revenus imposables pendant plusieurs années

Explication :

L’amortissement permet de diminuer les revenus locatifs imposables en répartissant la dépréciation du bien sur plusieurs années. Cela peut réduire, voire annuler, les revenus imposables issus de la location meublée.

QCM 8 : Déficit fiscal en LMNP

Question :

Que se passe-t-il si vous générez un déficit fiscal en LMNP sous le régime réel ?

a) Le déficit peut être imputé sur le revenu global

b) Le déficit est perdu

c) Le déficit peut être reporté sur les revenus BIC des années suivantes

d) Le déficit est imputé sur les plus-values immobilières

Réponse :

c) Le déficit peut être reporté sur les revenus BIC des années suivantes

Explication :

En LMNP, le déficit généré par l’activité de location meublée sous le régime réel peut être reporté sur les revenus locatifs (BIC) des 10 années suivantes. Il ne peut pas être imputé sur le revenu global du foyer fiscal.

QCM 9 : Revenus LMNP et prélèvements sociaux

Question :

Les prélèvements sociaux sur les revenus locatifs en LMNP s’élèvent à quel taux en 2024 ?

a) 12,8 %

b) 15,5 %

c) 17,2 %

d) 19 %

Réponse :

c) 17,2 %

Explication :

En 2024, les prélèvements sociaux sur les revenus du patrimoine, y compris les revenus locatifs en LMNP, sont de 17,2 %.

QCM 10 : Location en Résidence de Services

Question :

Quels types de biens sont éligibles au statut LMNP dans le cadre de la location en résidence de services ?

a) Résidences étudiantes

b) Résidences pour seniors

c) Résidences de tourisme

d) Toutes les réponses ci-dessus

Réponse :

d) Toutes les réponses ci-dessus

Explication :

Le statut LMNP est applicable aux biens loués dans différents types de résidences de services, notamment les résidences étudiantes, les résidences seniors, et les résidences de tourisme.

Corrigé récapitulatif :

- a) Les recettes locatives doivent être inférieures à 23 000 € ou représenter moins de 50 % des revenus globaux

- c) Le régime réel

- b) 20 à 30 ans

- b) Abattement forfaitaire de 50 %

- c) Après 22 ans pour l’impôt et 30 ans pour les prélèvements sociaux

- d) Toutes les réponses ci-dessus

- b) Il permet de réduire les revenus imposables pendant plusieurs années

- c) Le déficit peut être reporté sur les revenus BIC des années suivantes

- c) 17,2 %

- d) Toutes les réponses ci-dessus

Ces QCM vous permettent de tester et de consolider vos connaissances sur le statut LMNP et les aspects fiscaux de la location meublée non professionnelle.

Le Statut LMNP (Loueur en Meublé Non Professionnel)

Le statut de Loueur en Meublé Non Professionnel (LMNP) est un régime fiscal destiné aux particuliers qui souhaitent investir dans l’immobilier locatif en mettant en location des logements meublés. Ce statut permet de bénéficier d’avantages fiscaux attractifs tout en générant des revenus locatifs. Voici une explication détaillée du statut LMNP et de ses principales caractéristiques.

1. Définition du Statut LMNP

Le LMNP s’applique aux particuliers qui louent un bien immobilier meublé, c’est-à-dire un logement disposant de tous les équipements nécessaires pour que le locataire puisse y vivre sans apporter de meubles supplémentaires. Le statut de LMNP est accordé sous certaines conditions :

- Ne pas être un loueur en meublé professionnel (LMP), c’est-à-dire ne pas dépasser les seuils d’imposition ou de revenus définis pour le passage en LMP.

- Les recettes locatives issues de la location meublée ne doivent pas excéder 23 000 € par an, ou représenter moins de 50 % du revenu global du foyer fiscal.

2. Conditions du Meublé

Pour que le logement soit considéré comme « meublé », il doit comporter certains équipements indispensables permettant au locataire de s’y installer immédiatement. La loi fixe une liste de mobilier minimal obligatoire, incluant par exemple :

- Literie avec couette ou couverture,

- Plaques de cuisson, four ou micro-ondes,

- Réfrigérateur, congélateur,

- Ustensiles de cuisine,

- Table, sièges, luminaires, etc.

Le non-respect de ces critères pourrait entraîner la requalification du contrat en location nue (non meublée), soumise à un autre régime fiscal.

3. Avantages Fiscaux du LMNP

L’un des principaux atouts du statut LMNP réside dans son avantage fiscal. Il existe deux régimes d’imposition possibles : le régime micro-BIC et le régime réel.

a) Le régime Micro-BIC

- Ce régime est applicable lorsque les recettes locatives sont inférieures à 77 700 € par an (plafond 2024).

- Il permet de bénéficier d’un abattement forfaitaire de 50 % sur les revenus locatifs déclarés. L’imposition ne porte donc que sur 50 % des loyers perçus.

- Ce régime est simple à gérer mais ne permet pas de déduire les charges réelles ni d’amortir le bien.

b) Le régime réel

- Le régime réel s’applique de plein droit si les recettes locatives dépassent 77 700 € ou sur option du propriétaire.

- Ce régime permet de déduire toutes les charges liées à l’exploitation du bien (charges de copropriété, intérêts d’emprunt, travaux, frais de gestion, etc.).

- Il offre également la possibilité de pratiquer un amortissement du bien immobilier et du mobilier sur plusieurs années. Cela signifie que la valeur du bien (hors terrain) est déduite chaque année des revenus imposables, souvent sur une période de 20 à 30 ans.

- Le régime réel est particulièrement avantageux, car il peut permettre de réduire, voire d’annuler, l’imposition des revenus locatifs pendant plusieurs années.

4. Différence entre LMNP et LMP (Loueur en Meublé Professionnel)

Le statut LMP (Loueur en Meublé Professionnel) s’applique lorsque :

- Les revenus locatifs dépassent 23 000 € par an ET représentent plus de 50 % des revenus du foyer fiscal.

Le passage en LMP implique des obligations plus strictes, mais offre aussi certains avantages supplémentaires, comme la possibilité d’imputer les déficits d’exploitation sur le revenu global.

5. Amortissement et Déduction des Charges

Avec le régime réel du LMNP, voici les principaux postes qui peuvent être déduits ou amortis :

- Amortissement du bien immobilier : Hors terrain, l’immeuble peut être amorti sur une durée généralement comprise entre 20 et 30 ans.

- Amortissement des meubles : Le mobilier peut être amorti sur une durée plus courte, généralement entre 5 et 10 ans.

- Charges déductibles : Les charges directement liées à la location sont déductibles (travaux d’entretien, frais de gestion locative, intérêts d’emprunt, assurance, etc.).

Ces amortissements et déductions peuvent permettre de neutraliser les revenus imposables pendant plusieurs années, rendant le LMNP particulièrement intéressant pour les investisseurs cherchant à optimiser leur fiscalité.

6. Investir en LMNP : Types de Biens

Le statut LMNP peut être appliqué à différents types de biens immobiliers :

- Les résidences de services : Investir dans des résidences étudiantes, seniors, ou de tourisme peut être intéressant en LMNP, notamment si vous signez un bail commercial avec un gestionnaire qui s’occupe de la gestion locative.

- Appartements en centre-ville : Louer des appartements meublés dans des zones à forte demande locative (étudiants, jeunes actifs, expatriés) peut générer des revenus réguliers.

7. Les Risques et Limites du LMNP

Bien que le statut LMNP offre de nombreux avantages, il comporte aussi certains risques et limites :

- Requalification fiscale : Si le bien n’est pas loué meublé conformément aux exigences légales ou si les seuils de revenus sont dépassés, l’administration fiscale peut requalifier le bien et changer le régime fiscal.

- Dépendance à la location meublée : Le marché de la location meublée peut être plus volatil que la location nue, notamment en cas de changement des tendances locatives ou de durcissement des réglementations (ex. : réglementation sur les locations touristiques comme Airbnb).

8. Sortie du Régime LMNP

Lorsque vous cessez l’activité de location meublée ou vendez votre bien, la plus-value est imposée selon le régime des plus-values immobilières des particuliers, comme dans le cadre d’une location nue. Cependant, contrairement au régime LMP, la plus-value ne sera pas considérée comme une plus-value professionnelle, ce qui peut être plus favorable fiscalement.

Le statut LMNP est une excellente opportunité pour les investisseurs particuliers souhaitant générer des revenus locatifs tout en bénéficiant d’une optimisation fiscale. Il est particulièrement adapté aux propriétaires qui cherchent à :

- Diversifier leur patrimoine avec de l’immobilier,

- Réduire l’imposition sur leurs revenus locatifs,

- Profiter d’un régime fiscal souple et avantageux.

Cependant, il est essentiel de bien comprendre les implications fiscales, les conditions légales et d’adapter son projet en fonction de son profil d’investisseur et de ses objectifs patrimoniaux.

Comment Déclarer les Revenus LMNP (Loueur en Meublé Non Professionnel) ?

Si vous êtes un loueur en meublé non professionnel (LMNP), vous devez déclarer vos revenus locatifs selon les règles fiscales en vigueur. Le choix du régime d’imposition dépend du montant des loyers perçus et de vos préférences en termes de simplicité ou d’optimisation fiscale. Voici les étapes détaillées pour déclarer vos revenus LMNP.

1. Choisir le Régime Fiscal : Micro-BIC ou Régime Réel

En tant que LMNP, vos revenus locatifs sont imposés dans la catégorie des BIC (Bénéfices Industriels et Commerciaux) et non pas dans la catégorie des revenus fonciers comme pour une location nue. Il existe deux régimes fiscaux possibles pour déclarer vos revenus :

a) Régime Micro-BIC

Le régime Micro-BIC est le régime par défaut si vos revenus locatifs sont inférieurs à 77 700 € (plafond 2024). Il s’agit d’un régime simplifié qui vous permet de bénéficier d’un abattement forfaitaire de 50 % sur vos revenus locatifs. Ce régime est adapté si vous avez peu de charges à déduire.

- Abattement forfaitaire : 50 % des revenus sont exonérés d’impôt. Cependant, vous ne pouvez pas déduire les charges réelles, comme les intérêts d’emprunt, les frais de gestion ou les travaux.

- Avantage : Simplicité, pas de gestion comptable complexe.

Exemple :

Si vous percevez 10 000 € de loyers en 2024, seulement 5 000 € seront soumis à l’impôt après abattement.

b) Régime Réel

Le régime réel est obligatoire si vos recettes dépassent 77 700 €, mais vous pouvez aussi opter volontairement pour ce régime si vos charges réelles dépassent l’abattement forfaitaire de 50 %. Il permet de déduire de vos revenus toutes les charges liées à la location meublée : intérêts d’emprunt, frais de gestion, travaux, assurances, taxes foncières, ainsi que l’amortissement du bien et du mobilier.

- Avantage : Vous pouvez déduire toutes les charges et amortir le bien, ce qui peut réduire, voire annuler, l’impôt à payer.

- Inconvénient : Nécessité de tenir une comptabilité détaillée et d’établir un bilan comptable chaque année, souvent avec l’aide d’un expert-comptable.

Exemple :

Si vous percevez 10 000 € de loyers et avez 6 000 € de charges déductibles, vos revenus imposables seront réduits à 4 000 €, voire à zéro si l’amortissement est suffisant.

2. Déclaration au Régime Micro-BIC

Si vous êtes sous le régime Micro-BIC, la déclaration est simple. Voici les étapes à suivre :

a) Formulaire à Utiliser

- Vous devez déclarer vos revenus locatifs sur le formulaire 2042 C PRO (déclaration complémentaire pour les revenus professionnels).

- Dans la case dédiée, vous reportez le montant brut de vos recettes (loyers perçus sans abattement).

b) Où Déclarer dans le Formulaire ?

- Dans la rubrique « Revenus industriels et commerciaux professionnels ou non professionnels » (case 5ND à 5PD), reportez le montant total des loyers perçus dans la ligne correspondante : « Location meublée non professionnelle (régime micro-BIC) ».

- L’administration fiscale appliquera automatiquement l’abattement de 50 % sur ces revenus. Vous n’aurez pas à le calculer vous-même.

Exemple :

Si vous avez perçu 15 000 € de loyers bruts, vous déclarez ce montant sur le formulaire 2042 C PRO. Le fisc appliquera l’abattement forfaitaire et vous serez imposé sur 7 500 €.

3. Déclaration au Régime Réel

Si vous optez pour le régime réel, la procédure de déclaration est plus complexe, mais elle permet de déduire les charges réelles. Voici les étapes :

a) Obligations Comptables

- Vous devez tenir une comptabilité rigoureuse incluant un bilan, un compte de résultat, et un tableau des amortissements. Vous pouvez amortir l’immobilier (hors terrain) et le mobilier.

- Vous devez généralement faire appel à un expert-comptable pour la gestion de votre comptabilité.

b) Formulaires à Utiliser

- Formulaire 2031 : C’est la déclaration de résultats pour les entreprises individuelles relevant des BIC. Vous y indiquez le résultat de votre activité de location meublée après déduction des charges et amortissements.

- Formulaire 2033 : Ce sont les annexes comptables qui détaillent votre bilan, compte de résultat, et amortissements.

- Formulaire 2042 C PRO : Sur ce formulaire, vous devez reporter le résultat fiscal déterminé dans la déclaration 2031 (il peut s’agir d’un bénéfice ou d’un déficit).

c) Charges Déductibles

Sous le régime réel, vous pouvez déduire toutes les charges suivantes :

- Intérêts d’emprunt liés à l’acquisition du bien,

- Assurance propriétaire non occupant (PNO) et assurance emprunteur,

- Frais de gestion (y compris expert-comptable),

- Travaux d’entretien et de réparation,

- Amortissements : Vous pouvez amortir le bien immobilier (hors terrain) sur 20 à 30 ans et le mobilier sur une période de 5 à 10 ans.

d) Où Déclarer dans le Formulaire 2042 C PRO ?

- Dans la rubrique « Revenus industriels et commerciaux non professionnels », vous devez reporter le résultat net de votre activité locative, après prise en compte des charges et amortissements, déterminé dans le formulaire 2031.

Exemple :

Si vous avez perçu 20 000 € de loyers et que vos charges réelles (intérêts d’emprunt, travaux, amortissements) s’élèvent à 18 000 €, vos revenus imposables seront de 2 000 €, voire zéro si les amortissements sont suffisants.

4. Déclaration des Prélèvements Sociaux

Les prélèvements sociaux (17,2 % en 2024) s’appliquent sur les revenus locatifs nets imposables (après abattement ou après déduction des charges) dans les deux régimes, Micro-BIC et Réel.

- Si vous êtes au régime Micro-BIC, les prélèvements sociaux s’appliqueront sur le montant de vos revenus après l’abattement de 50 %.

- Si vous êtes au régime réel, ils s’appliqueront sur vos revenus après déduction des charges et amortissements.

5. Cas des Déficits Fiscaux (Régime Réel)

Si, sous le régime réel, vos charges et amortissements excèdent vos revenus locatifs, vous générez un déficit fiscal. Ce déficit peut être :

- Imputé sur les revenus de même nature (revenus BIC) des années suivantes, pendant une période de 10 ans maximum.

- En revanche, il ne peut pas être imputé sur votre revenu global (salaires, pensions, etc.) comme c’est le cas pour les revenus fonciers classiques.

6. Déclaration des Plus-Values en LMNP

Lorsque vous vendez un bien immobilier meublé, la plus-value réalisée est imposée selon le régime des plus-values des particuliers. Vous bénéficiez d’un abattement pour durée de détention à partir de la 6e année, conduisant à une exonération totale après 22 ans pour l’impôt sur le revenu et après 30 ans pour les prélèvements sociaux.

La déclaration des revenus LMNP dépend du régime fiscal choisi : le Micro-BIC pour une gestion simplifiée avec un abattement de 50 %, ou le Régime Réel pour une optimisation fiscale en déduisant les charges réelles et en amortissant le bien. Si vous souhaitez maximiser vos déductions et réduire votre impôt, le régime réel est souvent plus avantageux, mais il nécessite une comptabilité plus rigoureuse et un accompagnement par un expert-comptable.

QUIZ sur le statut LMNP – Exemple QCM 👇