Le Grand Livre Comptable : Un Pilier de la Comptabilité

Le grand livre comptable est un élément fondamental de la comptabilité d’une entreprise. Il constitue une chronique détaillée et organisée de toutes les transactions financières effectuées par l’entreprise sur une période donnée. Dans cet article, nous allons examiner en détail ce qu’est un grand livre comptable, son importance pour une entreprise, sa structure et son utilisation pratique.

Qu’est-ce qu’un Grand Livre Comptable ?

Le grand livre comptable est un registre qui enregistre toutes les opérations financières d’une entreprise, classées par compte. Chaque compte représente un élément spécifique des finances de l’entreprise, tel que les ventes, les achats, les comptes clients, les comptes fournisseurs, etc. Chaque opération financière est enregistrée dans le grand livre en indiquant le compte concerné, la date de l’opération, le montant et une description de la transaction.

L’Importance du Grand Livre Comptable

Le grand livre comptable revêt une importance cruciale pour plusieurs raisons :

Suivi Précis des Transactions

Il permet de suivre précisément toutes les transactions financières de l’entreprise, ce qui est essentiel pour la gestion financière et la prise de décision.

Base pour les États Financiers

Le grand livre comptable est la base à partir de laquelle sont préparés les états financiers de l’entreprise, tels que le bilan, le compte de résultat et le tableau des flux de trésorerie.

Audit et Conformité

Il fournit une trace transparente et vérifiable de toutes les transactions, ce qui est essentiel pour les audits externes et pour se conformer aux réglementations comptables.

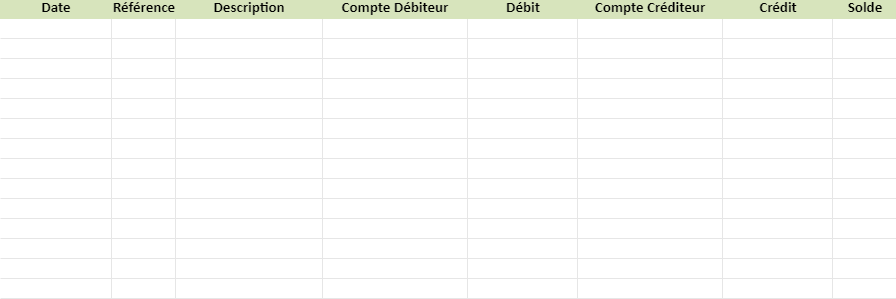

Structure du Grand Livre Comptable

Le grand livre comptable est généralement divisé en plusieurs colonnes, notamment :

- Date de l’opération : La date à laquelle la transaction financière a été effectuée.

- Description : Une brève description de la transaction.

- Débit : Le montant de la transaction qui a été débité d’un compte.

- Crédit : Le montant de la transaction qui a été crédité à un compte.

- Solde : Le solde cumulatif du compte après chaque transaction.

Utilisation Pratique

Voici comment le grand livre comptable est utilisé dans la pratique :

- Enregistrement des Transactions : Chaque transaction financière est enregistrée dans le grand livre comptable dès qu’elle se produit.

- Réconciliation des Comptes : Le grand livre est utilisé pour concilier les soldes des différents comptes et s’assurer de leur exactitude.

- Préparation des États Financiers : Les données du grand livre sont utilisées pour préparer les états financiers périodiques de l’entreprise.

- Analyse Financière : Les informations contenues dans le grand livre peuvent être analysées pour évaluer la santé financière de l’entreprise et identifier les tendances.

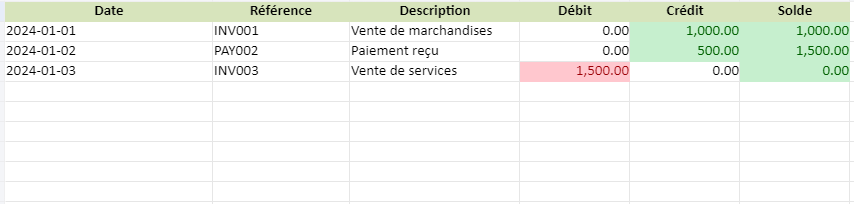

Exemple simplifié d’un grand livre comptable

| Date | Description | Compte | Débit (€) | Crédit (€) | Solde (€) |

|------------|------------------------------|-----------|-----------|------------|-----------|

| 2024-01-01 | Achat de marchandises | Achats | 5000 | | 5000 |

| 2024-01-05 | Vente de produits | Ventes | | 8000 | 3000 |

| 2024-01-10 | Paiement fournisseur | Achats | 2000 | | 1000 |

| 2024-01-15 | Encaissement client | Banque | 8000 | | 9000 |

| 2024-01-20 | Paiement loyer | Loyer | 1000 | | 8000 |

| 2024-01-25 | Salaires employés | Salaires | 3000 | | 5000 |

| 2024-01-31 | Charges d'exploitation | Charges | 2000 | | 3000 |Dans cet exemple :

- Les colonnes indiquent la date de l’opération, une brève description de la transaction, le compte concerné, le montant débité et le montant crédité, ainsi que le solde cumulatif du compte.

- Les transactions comprennent des achats de marchandises, des ventes de produits, des paiements à des fournisseurs, des encaissements de clients, des paiements de loyer, des salaires versés et des charges d’exploitation.

- Les soldes cumulatifs indiquent l’évolution des soldes des différents comptes au fil du temps, ce qui permet de suivre l’état financier de l’entreprise.

1. Qu’est-ce qu’un grand livre comptable ?

Le registre des transactions financières d’une entreprise, classées par compte.

2. Pourquoi le grand livre est-il important ?

Il offre un suivi précis des transactions et sert de base pour les états financiers.

3. Comment est structuré un grand livre comptable ?

Il comprend des colonnes pour la date, la description, le débit, le crédit et le solde.

4. À quoi sert la colonne « Débit » ?

Elle enregistre le montant retiré d’un compte.

5. Et la colonne « Crédit » ?

Elle enregistre le montant ajouté à un compte.

6. Qu’est-ce que le solde d’un compte ?

Le solde cumulatif après chaque transaction.

7. Comment utiliser le grand livre en pratique ?

Pour enregistrer, concilier les comptes, préparer les états financiers et analyser.

8. À quoi servent les états financiers ?

Ils présentent la situation financière de l’entreprise.

9. Pourquoi le grand livre est-il essentiel pour les audits ?

Il fournit une trace vérifiable des transactions.

10. Quelle est l’importance de la conformité réglementaire ?

Elle assure que l’entreprise respecte les normes comptables.