cours finance : Les limites de l’intervention du banquier

cours finance gratuit / cours et tutoriel finance / cours finance en ligne / tuto en ligne finance

Bienvenue dans ce nouveau cours finance

Une entreprise ne peut pas bénéficier de crédits à court terme limite. La décision du banquier est liée à une notion de risque et évolue en fonction des techniques de crédits, des garanties, ou plutôt de la perception qu’il en aura.

cours finance

1- Finance d’entreprise : LIMITES NEES DE LA REGLEMENTATION

Le crédit à court terme sert normalement au financement dans le cadre de la politique monétaire, les pouvoirs publics surveillent la croissance de la masse monétaire et par conséquent la progression sa principale contrepartie, les crédits à l’économie.

La durée d’un crédit à court terme ne peut excéder 2 ans, terme rarement atteint sauf dans des activités à cycle long. Toutefois rien n’interdit de renouveler un crédit à court terme au-delà de 2 ans et ce par période de 1 ou 2 ans.

——————– Cours finance d’entreprise ——————————————————————

Citons pour illustrer ce propos le cas des crédits de préfinancement considéré comme un crédit a court terme mais dont la durée totale est identique à celle de la réalisation du marché, c’est-à-dire souvent 3 ou 4 ans. Grâce à des renouvellements annuels, ils sont considérés comme des crédits à court terme bien que l’utilisation en soit, dès le départ, prévue pour une durée à moyen terme.

2-LIMITES PROVENANT DES TAUX D’INTERETS

Lorsqu’une entreprise développe son activité, cela entraine immédiatement une croissance de ses besoins en fonds de roulement. Comme la croissance de son fonds de roulement est plus lente dans le temps (en fonction des profits dégagés par ce supplément d’activité) la trésorerie se détériorera immédiatement, ce qui nécessitera un recours accru au crédit bancaire.

le taux des crédits est donc un élément important à prendre en compte, avant toute décision entraînant un besoin de financement, notamment son taux réel (taux d’intérêt – taux d’inflation).

L’entreprise devra donc rechercher auprès de ses banquiers, en premier lieu, les crédits les moins chers à l’utilisation.

Pour couvrir une pointe de trésorerie de quelques jours, il sera plus avantageux d’utiliser la facilité de caisse plutôt que d’escompter un effet à 40 jours par exemple, car ce faisant, l’entreprise ne paiera des intérêts que sur la période utilisée et seulement à trimestre échu. Si au contraire, elle escompte un effet elle paiera des intérêts sur son montant total, jusqu’à son échéance et ce indépendamment de ses besoins de trésorerie. De plus ces intérêts seront payés d’avance.

Dans cet exemple l’on comprend parfaitement que malgré le taux apparent bien supérieur de la facilité de caisse, l’opération d’escompte serait en définitive plus coûteuse pour l’entreprise.

Dans cet exemple l’on comprend parfaitement que malgré le taux apparent bien supérieur de la facilité de caisse, l’opération d’escompte serait en définitive plus coûteuse pour l’entreprise.

On conçoit mieux l’engouement des entreprises pour les crédits utilisables par caisse et pour les crédits à caractère global, plus simple, et qui de ce fait ont également l’avantage de ne pas lui faire payer trop cher ses erreurs de gestion ou de prévision de trésorerie.

—————————-Finance d’entreprise / le financement ———————–

Soulignons enfin que si le taux d’intérêt est l’élément essentiel du coût des crédits à court terme bancaires, il est complété par toute une série de perceptions complémentaires:

– sous forme de commissions (commission sur le plus fort découvert pour la facilité de caisse, commission de manipulation par effet pour les crédits utilisables par billet, commission d’encaissement d’effet…);

– sous forme de gains en valeurs et/ou de “jours de banque” qui consiste soit à percevoir des intérêts sur des jours fictifs, soit à appliquer au crédit en compte une date de valeur postérieure à celle retenue comme jour de départ du crédit.

On observera que ces pratiques sont de plus en plus limitées par le jeu de la concurrence entre établissements.

①Les limites provenant de risque client

La connaissance de l’entreprise, l’étude des documents financiers et celle des comptes de résultat et plans de trésorerie prévisionnels, du volume global des crédits et des techniques utilisées, sont les principaux paramètres que le banquier évaluera pour prendre sa décision.

Celle-ci aura une part subjective non négligeable, mais elle devra être étayée à partir de données objectives.

En effet, si l’interprétation d’un bilan, d’un compte de résultat et le jugement du risque encouru par certaines techniques donnent des réponses assez similaires selon les banquiers, l’interprétation des documents prévisionnels, de l’évolution de secteur, de l’aptitude des dirigeants fait déjà plus appel à des jugements personnels qui peuvent être très différents selon les banquiers.

Même dans le cas de crédit scoring qui, rappelons-le, permet d’analyser la demande de crédit à partir de données objectives communiquées par le client et vérifiées par le banquier, données qui sont ensuite reportées sur une grille où elles font l’objet de pondérations diverses, afin d’obtenir une note (“un score « ) qui permet d’octroyer le crédit automatiquement à partir d’un certain seuil (12/20 par exemple), la décision sera différente selon les établissements en fonction de leur propre grille du moment. Or celle-ci évolue selon la politique commerciale de l’établissement, voire de la “place ».

L’interprétation des données prévisionnelles reste dans un paramètre non négligeable quelle que soit la forme de crédit. Cette interprétation est même importante lorsqu’il s’agit d’étudier la marge de sécurité dont disposera l’entreprise pour réaliser les résultats prévisionnels communiqués.

Prenons l’exemple du chiffre d’affaires inclus dans la prévision. Correspond-t-il à la fourchette basse? Dans ce cas la marge de sécurité sera importante, car la rentabilité prévisionnelle indiquée risque d’être sous-estimée. Par contre, elle pourra disparaitre totalement s’il correspond à des besoins de trésorerie supplémentaires.

————————— Cours finance d’entreprise —————————————

or dans les documents prévisionnels, plusieurs éléments peuvent être à leur tour sur-estimés ou sous-estimés. Dans son analyse critique le banquier devra essayer de gommer les excès dans les deux sens afin d’obtenir les prévisions qu’il jugera plausibles dans un contexte normal d’activité.

Pour cela il rapprochera les prévisions des résultats des exercices passés, et sera très attentif à toute évolution importante.

Dans certains cas (réalisation de gros marché, lancement d’une nouvelle production) il devra même essayer de se faire communiquer les résultats analytiques prévisionnels afin de juger de l’impact (positif ou négatif) de ces opérations sur les résultats généraux prévisionnels de l’entreprise.

II apparaît donc que la formation générale du banquier, sa perception du marché et du produit entrent en ligne de compte dans sa décision sur l’octroi d’un crédit. Ses connaissances professionnelles aussi, car selon le choix des techniques qui s’offrent à lui pour couvrir le besoin d’un client, il pourra faire varier le volume accordé sans modifier son risque.

L’utilisation de la mobilisation de créance “loi Dailly” se substitue souvent à la facilité de caisse ou au crédit de trésorerie. En procédant de la sorte, le banquier améliore son risque, ce qu’il peut éventuellement compenser en augmentant les volumes de concours mis à la disposition de l’entreprise.

Le niveau de risque constitue donc une limite aux volumes de crédits consentis par le banquier à son client, de même que l’utilisation d’une technique par rapport à une autre permet de jouer sur les volumes sans modifier le risque. Le rôle du banquier est alors d’optimiser le ratio volume/risque.

②Les garanties

En matière de crédit à court terme, les garanties doivent être essentiellement intrinsèques, c’est-à-dire liées à la technique même du crédit utilisé.

Ainsi l’escompte de warrant commercial permet-il au banquier de disposer d’un gage sur la marchandise. De même l’escompte commercial lui confère un droit de propriété sur la “ provision ” représentée par les effets escomptés. Dans la mobilisation de créances “loi Dailly”, le banquier bénéficie soit de la propriété des créances cédées, soit du nantissement de ces créances selon la technique retenue.

—— Finance d’entreprise : série de cours ————-

Cependant, en les utilisant, il pourra couvrir presque tous les besoins du cycle d’exploitation et ainsi limiter le recours au « crédit en blanc” qui ne bénéficie d’aucune garantie intrinsèque.

Dans ces conditions les garanties « extérieures » aux crédits ne s’imposent pas systématiquement, qu’elles soient sous forme personnelle ou réelle.

C’est seulement lorsque le montant des concours est élevé par rapport à la surface financière de l’affaire, ou que sa structure financière est déséquilibrée, que le banquier recherchera une garantie personnelle sous forme de caution du dirigeant ou de la maison mère.

Dans ce dernier cas de figure, à la caution de la maison mère pourra se substituer une lettre d’intention dont la valeur juridique est tout à fait différente puisqu’il ne s’agit que d’un “engagement de faire” qui au mieux donnera lieu en cas d’inexécution à une condamnation en dommage et intérêts et non au remboursement de la créance elle-même. Avant d’accepter ce type de lettre il faut donc être conscient qu’en cas de mauvaise foi de l’émetteur il sera quasiment impossible de la “ mettre en jeu”et de récupérer les fonds prêtés. Sur ce sujet, chaque banque à maintenant plusieurs références douloureuses!

Par ailleurs lorsque la maison mère se situe à l’étranger, la caution peut parfois être mise en jeu plus difficilement qu’en France, puisqu’il faut recourir à la compétence d’un tribunal local. C’est pour cette raison que s’est développée la “Stand by letter of credit” qui est en fait un crédit documentaire irrévocable et confirmé par le banquier de la maison mère étrangère, ou plutôt par son correspondant en France (ce qui enlève tout risque au banquier de la filiale). Ce crédit documentaire prévoit que l’utilisation pourra se faire au moyen d’une attestation de la banque certifiant le non remboursement des engagements (découvert, crédit de trésorerie), à la date prévue. C’est donc le moyen le plus rapide et le plus sûr de récupérer les fonds prêtés au cas où la filiale ne pourrait pas faire face à ses engagements.

Se pose enfin la question de la prise de garanties réelles (hypothèque par exemple) lors de l’octroi de crédits à court terme.

L’entreprise à part quelques opérations à caractère exceptionnel, si le banquier juge son risque trop élevé pour accorder des concours à court terme sans garantie réelle, il ne devra pas les consentir.

③ Finance d’entreprise: Limites provenant de l’activité bancaire

Indépendamment des contraintes légales, un banquier doit procéder à une division de ses risques.

II s’attachera à ne pas accumuler trop d’encours de crédits:

– sur une même région surtout si elle a un caractère “mono-industriel”;

– sur un même secteur d’activité ce qui pourrait lui être néfaste en cas de crise;

– sur un même client qui peut rencontrer des difficultés spécifiques.

La loi bancaire fixe des limites dans ce domaine, de même qu’il existe un ratio de couverture des risques (rapport entre les fonds risqués et les opérations de crédits sous toute forme, qui est fixé depuis 1979 à 5%). Cependant, avant même d’atteindre ce ratio plusieurs banques ont connu des difficultés pour ne pas avoir respecté les règles élémentaires de division des risques. Le secteur immobilier est d’ailleurs souvent à la source de ces problèmes.

Ceux-ci apparaissent peu aux exploitants des grandes banques mais ils sont aussi présents.

Dans ces grands établissements on recense les engagements par secteur économique et par entreprise au sein de chaque secteur. Une politique “sectorielle” peut être définie à partir de l’évolution prévisible du secteur d’activité et des entreprises qui le compose afin de procéder à une meilleure division du risque possible.

La banque pourra dans certains cas, en fonction du niveau de ses engagements être amenée à réduire ses parts dans les pools bancaires ou à refuser de prendre de nouveaux engagements dans un secteur économique et ce indépendamment du risque client proprement dit.

Dans le même esprit, une banque peut vouloir limiter ses parts dans les pools bancaires des grandes entreprises, et ce indépendamment de leur situation financière présente. Cela lui permet en effet de ne pas se trou-ver en position dominante en cas de difficultés mais au contraire de pouvoir manœuvrer plus aisément.

Ces politiques commerciales sont en principe définies par la Direction générale de la banque et sont revues périodiquement, afin de les adapter à la situation économique du moment et tenir compte de son évolution.

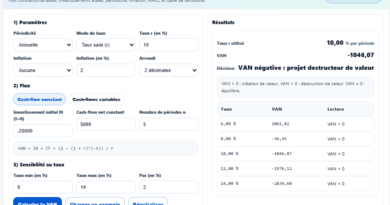

Les indicateurs de performance financière sont des outils essentiels pour évaluer la santé financière d’une entreprise, prendre des décisions éclairées

Prendre une décision d’investissement n’a jamais été un simple exercice arithmétique. Derrière chaque projet se trouvent des hypothèses, des incertitudes,