Calcul du Coût de Revient : Modèles Excel pour le Contrôleur de Gestion

Le calcul du coût de revient est une démarche essentielle pour toute entreprise cherchant à optimiser sa gestion financière. Pour le contrôleur de gestion, comprendre et maîtriser les différentes méthodes et modèles de calcul du coût de revient est crucial. Cet article détaillé explore les principales techniques et approches pour déterminer le coût de revient, en mettant en lumière leurs avantages, leurs inconvénients, et leur application pratique.

Définition du Coût de Revient

Le coût de revient est le coût total engagé pour la production et la vente d’un bien ou d’un service. Il comprend tous les coûts directs et indirects liés à la production, la distribution, et la vente. Calculer ce coût avec précision permet de fixer des prix de vente compétitifs, d’évaluer la rentabilité des produits, et de prendre des décisions stratégiques éclairées.

Méthodes Traditionnelles de Calcul du Coût de Revient

1. La Méthode des Coûts Complets

La méthode des coûts complets, également appelée méthode des coûts absorbés, consiste à répartir tous les coûts (fixes et variables) entre les produits ou services. Elle inclut :

Coûts directs : coûts directement attribuables à un produit (matières premières, main-d’œuvre directe).

Coûts indirects : coûts communs à plusieurs produits ou services (électricité, loyer, maintenance).

Avantages :

Offre une vision globale des coûts.

Simple à comprendre et à mettre en œuvre.

Inconvénients :

Peut entraîner une surévaluation des coûts unitaires en période de faible activité.

Ne distingue pas suffisamment les coûts fixes et variables.

Modèle Excel : Méthode des Coûts Complets

Ce modèle Excel est conçu pour aider à calculer et à analyser les coûts complets d’un produit ou service en utilisant la méthode des coûts complets (ou méthode des coûts absorbés). Le fichier est structuré en plusieurs feuilles de calcul pour organiser les données de manière claire et cohérente.

Description des Feuilles de Calcul

Paramètres

Contient les paramètres généraux et les taux utilisés dans les calculs, tels que le taux de frais généraux et le taux de main d’œuvre.

Coûts directs

Liste les coûts directs, incluant les matières premières et la main d’œuvre directe.

Calcule le total des coûts directs automatiquement.

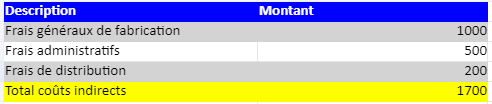

Coûts indirects

Liste les coûts indirects, tels que les frais généraux de fabrication, les frais administratifs et les frais de distribution.

Calcule le total des coûts indirects automatiquement.

Répartition des coûts

Calcule la répartition des coûts directs et des frais généraux.

Calcule le total des coûts complets en additionnant les coûts directs et les frais généraux.

Coût de revient

Calcule le coût de revient complet du produit ou service en additionnant les coûts directs et indirects.

Ce modèle est entièrement automatisé avec des formules et des formats conditionnels pour faciliter l’utilisation et l’analyse des données. Il est également coloré pour une meilleure lisibilité, avec des en-têtes en bleu, des lignes alternées en gris clair, et des totaux en jaune.

Cette méthode, également connue sous le nom de méthode des coûts directs ou marginale, n’intègre que les coûts variables dans le calcul du coût de revient. Les coûts fixes sont considérés comme des charges de période.

Avantages :

Facilite l’analyse de la rentabilité et la prise de décision à court terme.

Utile pour le calcul du seuil de rentabilité.

Inconvénients :

Ne donne pas une image complète des coûts.

Peut sous-évaluer les coûts en ne tenant pas compte des coûts fixes.

Modèle Excel: Méthode des Coûts Variables

Ce fichier Excel permet de calculer automatiquement les marges sur coûts variables et les résultats nets pour différents produits en utilisant la méthode des coûts variables. Les formules sont intégrées dans le fichier pour faciliter les calculs et permettre des mises à jour rapides lorsque de nouvelles données sont ajoutées.

Contenu du Fichier:

Le fichier contient une feuille de calcul avec les colonnes suivantes :

Produit: Nom du produit.

Prix de Vente Unitaire: Prix de vente par unité du produit.

Quantité Vendue: Quantité totale vendue du produit.

Chiffre d’Affaires: Calculé automatiquement comme Prix de Vente Unitaire * Quantité Vendue.

Coût Variable Unitaire: Coût variable par unité du produit.

Marge sur Coûts Variables: Calculé automatiquement comme Chiffre d'Affaires - Coût Variable Total.

Coûts Fixes: Coûts fixes totaux associés à chaque produit.

Résultat Net: Calculé automatiquement comme Marge sur Coûts Variables - Coûts Fixes.

Formules Utilisées:

Chiffre d’Affaires: =B2*C2 (pour la première ligne de données, et ainsi de suite pour les lignes suivantes)

Coût Variable Total: =E2*C2

Marge sur Coûts Variables: =D2-F2

Résultat Net: =G2-H2

Styles et Mise en Forme:

En-têtes: Les en-têtes des colonnes sont mis en gras avec un fond de couleur vert clair.

Lignes Alternées: Les lignes de données sont colorées alternativement en jaune clair et rose clair pour faciliter la lecture.

Exemple de Données:

Produit

Prix de Vente Unitaire

Quantité Vendue

Chiffre d’Affaires

Coût Variable Unitaire

Coût Variable Total

Marge sur Coûts Variables

Coûts Fixes

Résultat Net

Produit 1

10.00

100

1000

6.00

600

400

200

200

Produit 2

15.00

80

1200

9.00

720

480

200

280

Le fichier est conçu pour être flexible et évolutif. Vous pouvez ajouter de nouvelles lignes de produits et les formules se mettront automatiquement à jour pour calculer les nouvelles valeurs.

Utilisation:

Ouvrez le fichier Excel.

Ajoutez ou modifiez les données des produits dans les colonnes appropriées.

Les résultats se calculeront automatiquement grâce aux formules intégrées.

Ce fichier est idéal pour une analyse rapide et efficace des coûts variables et de la rentabilité des produits dans une entreprise.

La méthode ABC (ou méthode des coûts par activités) consiste à attribuer les coûts indirects en fonction des activités génératrices de coûts. Chaque activité est identifiée et analysée pour déterminer son coût spécifique.

Avantages :

Permet une allocation plus précise des coûts indirects.

Aide à identifier les activités non rentables.

Inconvénients :

Mise en œuvre complexe et coûteuse.

Nécessite une analyse détaillée des processus de l’entreprise.

2. La Méthode des Coûts Cibles (Target Costing)

La méthode des coûts cibles part du prix de vente déterminé par le marché pour fixer un objectif de coût de revient. Ensuite, les coûts sont ajustés pour atteindre cet objectif.

Avantages :

Oriente la conception des produits vers la rentabilité dès le départ.

Favorise l’innovation et l’efficacité.

Inconvénients :

Peut être difficile à appliquer dans des marchés volatils.

Nécessite une bonne coordination entre les différents départements de l’entreprise.

Modèles de Calcul et Outils

1. Les Tableaux de Bord et KPI

Les tableaux de bord sont des outils de gestion qui permettent de suivre en temps réel les indicateurs de performance clés (KPI). Ils sont essentiels pour le contrôleur de gestion pour surveiller les coûts et la rentabilité.

Exemples de KPI :

Coût de revient unitaire.

Marge brute.

Taux de rentabilité.

Modèle Calcul du Coût de Revient par la Méthode ABC (Activity-Based Costing)

Ce fichier Excel permet de calculer automatiquement les coûts attribués aux produits en utilisant la méthode ABC (Activity-Based Costing). Les formules intégrées facilitent les calculs et permettent des mises à jour rapides lorsque de nouvelles données sont ajoutées.

Contenu du Fichier:

Le fichier contient une feuille de calcul avec les colonnes suivantes :

Activité

Nom de l’activité (par exemple, production, assemblage, etc.)

Coût de l’Activité

Coût total de chaque activité.

Inducteur de Coût

Indicateur de coût utilisé pour chaque activité (par exemple, heures de machine, nombre de commandes).

Volume de l’Inducteur

Volume total de l’inducteur de coût pour chaque activité.

Taux de Coût par Inducteur

Calculé automatiquement comme =B2/D2 (Coût de l’Activité / Volume de l’Inducteur).

Produit

Nom du produit.

Inducteur Utilisé

Volume de l’inducteur utilisé par chaque produit pour chaque activité.

Coût Attribué au Produit

Calculé automatiquement comme =H2*E2 (Inducteur Utilisé * Taux de Coût par Inducteur).

Exemple de Données:

Activité

Coût de l’Activité

Inducteur de Coût

Volume de l’Inducteur

Taux de Coût par Inducteur

Produit

Inducteur Utilisé

Coût Attribué au Produit

Activité 1

10000

Heures de Machine

500

=B2/D2

Produit A

100

=H2*E2

Activité 2

15000

Nombres de Commandes

300

=B3/D3

Produit B

200

=H3*E3

Formules Utilisées:

Taux de Coût par Inducteur: =B2/D2 (pour la première ligne de données, et ainsi de suite pour les lignes suivantes)

Coût Attribué au Produit: =H2*E2 (pour la première ligne de produits, et ainsi de suite pour les lignes suivantes)

Styles et Mise en Forme:

En-têtes: Les en-têtes des colonnes sont en gras avec un fond de couleur vert clair.

Lignes Alternées: Les lignes de données sont colorées alternativement en jaune clair et rose clair pour faciliter la lecture.

Utilisation:

Ouvrez le fichier Excel.

Ajoutez ou modifiez les données des activités dans les colonnes appropriées.

Ajoutez ou modifiez les données des produits et des inducteurs utilisés.

Les résultats se calculeront automatiquement grâce aux formules intégrées.

Flexibilité:

Le fichier est conçu pour être flexible et évolutif. Vous pouvez ajouter de nouvelles lignes d’activités ou de produits, et les formules se mettront automatiquement à jour pour calculer les nouvelles valeurs.

Ce fichier est idéal pour une analyse précise et détaillée des coûts attribués aux produits en fonction des activités réalisées, permettant une meilleure compréhension et gestion des coûts dans une entreprise.

Il existe de nombreux logiciels dédiés au contrôle de gestion qui automatisent le calcul du coût de revient. Ces outils intègrent souvent des fonctionnalités avancées pour l’analyse des coûts et la simulation financière.

Avantages :

Gain de temps et précision.

Capacité d’analyse avancée et reporting.

Inconvénients :

Coût d’acquisition et de maintenance.

Nécessité de former le personnel.

Conclusion

Le calcul du coût de revient est une composante essentielle de la gestion financière de toute entreprise. Les contrôleurs de gestion doivent maîtriser les différentes méthodes et modèles pour fournir des informations précises et utiles pour la prise de décision. Les méthodes traditionnelles comme les coûts complets et les coûts variables offrent des bases solides, tandis que les méthodes modernes comme l’ABC et le target costing permettent une analyse plus fine et stratégique. L’utilisation de tableaux de bord et de logiciels spécialisés renforce encore cette capacité à piloter efficacement les coûts et la rentabilité de l’entreprise.

Télécharger un modèle de Checklist de Validation Métrologique des Balances en Laboratoire Checklist de Validation Métrologique des Balances en Laboratoire