financement de l’entreprise à cycle saisonnier ou fluctuant

Bienvenue dans ce nouveau cours finance qui traite le financement de l’entreprise

Le chapitre précédent a permis de traiter d’une situation dans laquelle nous avons supposé que l’activité de la firme était stable ou continuellement croissante sur l’ensemble de l’exercice. Cela impli-quait que les éventuelles fluctuations étaient de faible ampleur et qu’elles se compensaient globalement sur la période considérée.

Il nous faut maintenant traiter d’une situation que le banquier rencon-tre fréquemment. Elle intègre sur la durée d’un exercice, les varia-tions du F.R.N.G.,et les fluctuations de l’activité.

— Série cours finance / financement de l’enreprise —

Cette plus grande complexité ne remet pas en cause le schéma logique proposé plus haut, ni l’approche pratique utilisée. Elle exige sim-plement de recourir à une méthode de type budgétaire, qui intègre les prévisions fines de l’activité, et l’échelonnement précis des opé-rations de type structurel en cours d’exercice, à l’échelle du mois et non plus de l’exercice dans sa globalité.

Pour traiter d’une situation saisonnière, impliquant de fortes varia-tions des ventes et des approvisionnements, le cas de la société OMEG,fournira une base de référence.

Ceci conduira à envisager la mise au point des outils prévisionnels nécessaires, tout en veillant au maintien de l’équilibre financier de l’entreprise.

Nous aurons enfin à préciser la façon dont le banquier réagira face à cette situation, aussi bien pour la prévision des besoins courants que pour l’estimation de leur impact sur la rentabilité et sur la solvabilité de l’entreprise concemée.

Le financement de l’entreprise : Firme à cycle fluctuant

Nous aurons enfin à préciser la façon dont le banquier réagira face à cette situation, aussi bien pour la prévision des besoins courants que pour l’estimation de leur impact sur la rentabilité et sur la solvabilité de l’entreprise concemée.

Remarque: la reprise en calculs manuels de chiffres obtenus à partir de logciels informatiques peut entraîner des écarts d’arrondis. Ceux-ci sont le plus souvent limités à l’unité.

Financement de l’entreprise : Aplication-Firme à cycle saisonnier ou fuctuant

1-PRESENTATION DE LA SOCIETE OMEGA

① Eléments généraux

De création récente(1983)cette société anonyme au capital de 3 000 kf, contrôlée par une seule famille, a pour activité la fabrication de matériel informatique, essentiellement des composants passifs de haute qualité.

Elle a connu un développement rapide jusqu’en 1988, mais elle a été contrainte depuis cette date de préciser fortement son dynamisme afin de redresser une situation de trésorerie puis commençait à se tendre. On retiendra la volonté absolue de la famille de préserver son contrôle total sur le capital, ce qui se traduit par un refus vis-à-vis à d’éventuelles pro-positions d’ouverture du capital social.

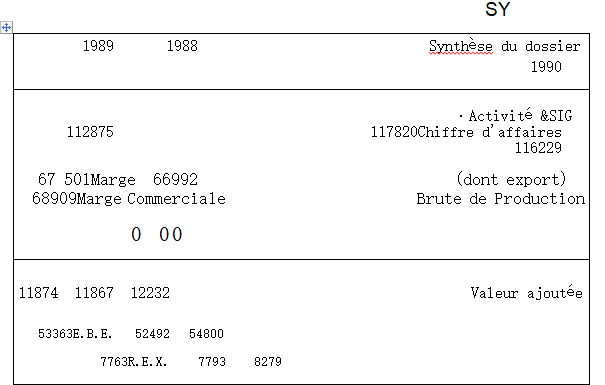

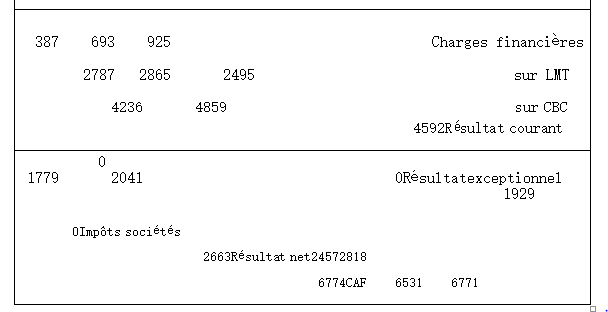

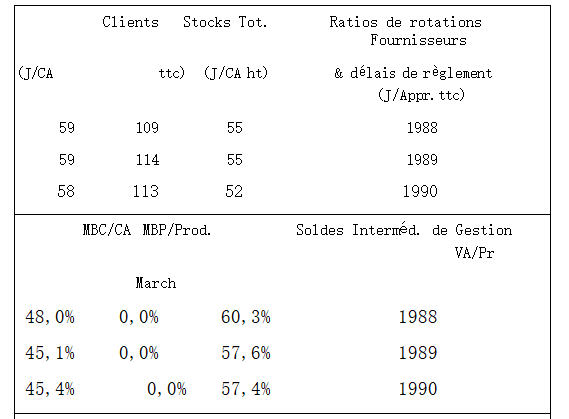

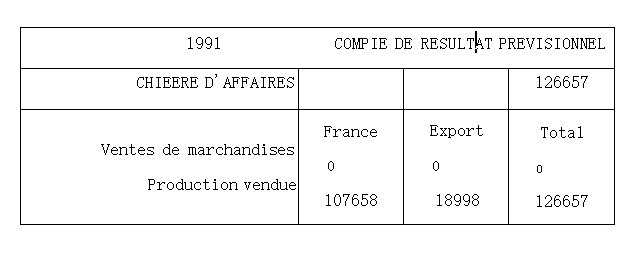

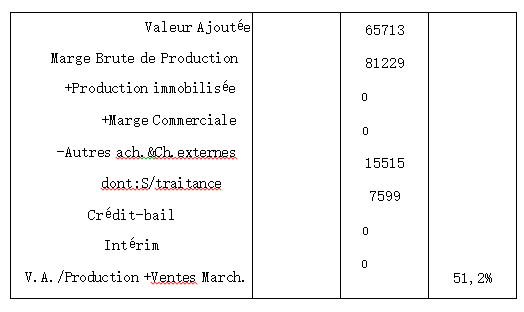

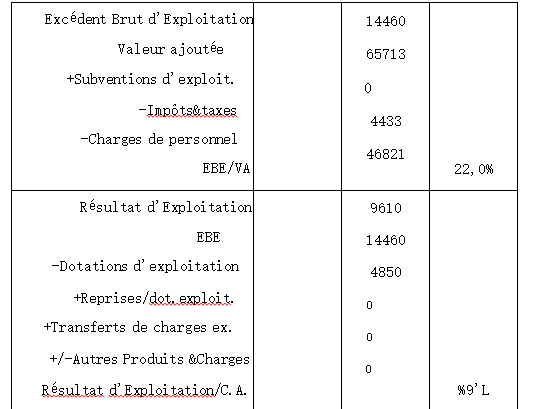

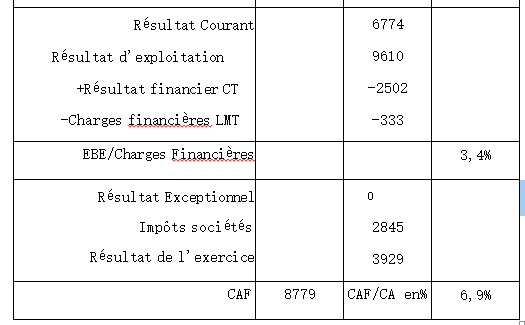

②L’activité de la société en 1988/90

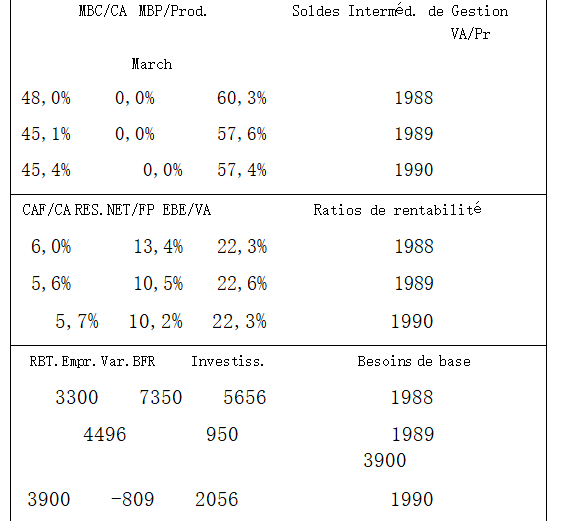

Elle est retracée de manière très synthétique dans le document ci-des-sous, qui résume les principaux indicateur habituels, marges et soldes intermédiaires de gestion.

cours financement de l’entrepris

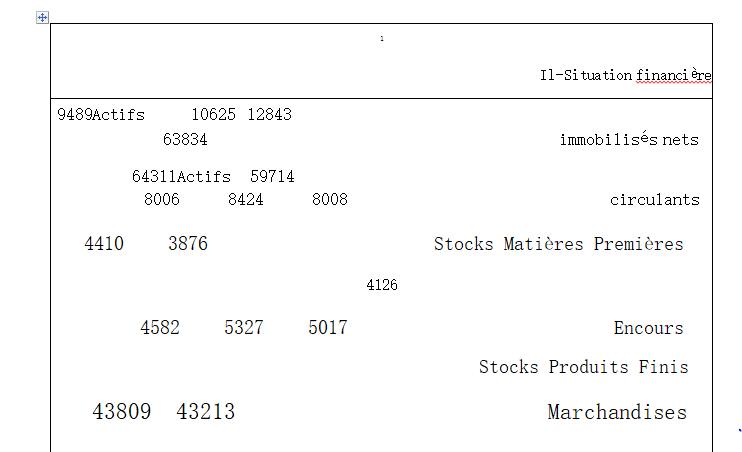

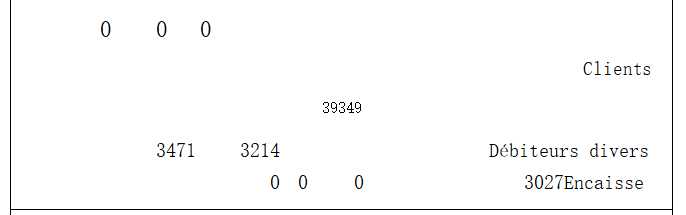

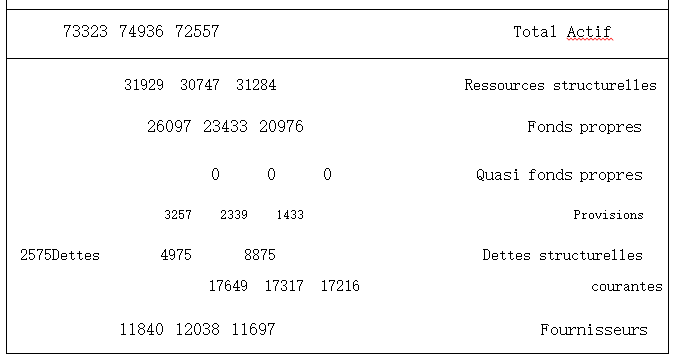

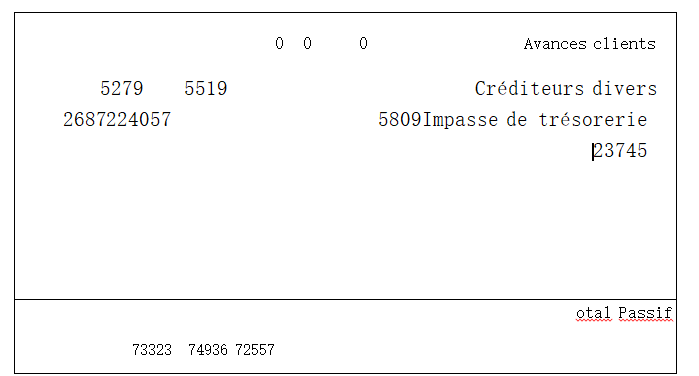

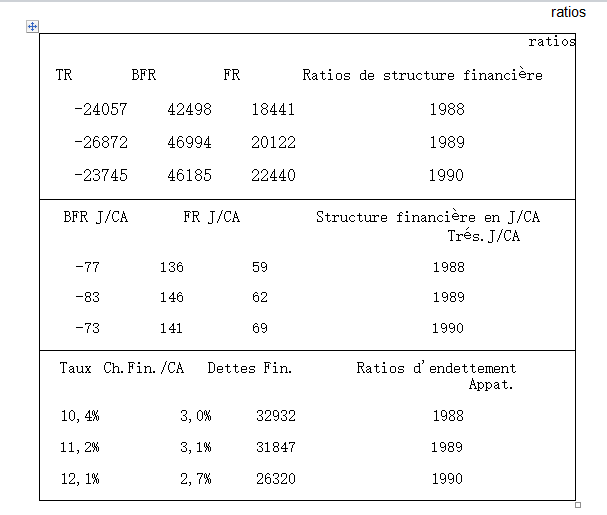

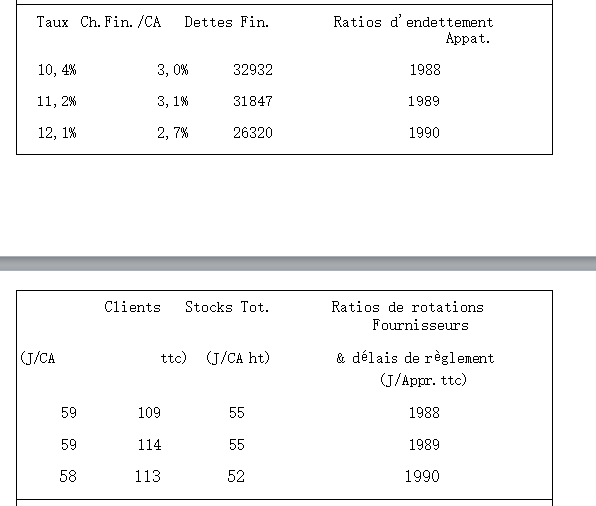

③ Le financement de l’entreprise: Les informations patrimoniale

Les bilans de la période 1988/90 sont résumés dans un tableau, complété par des ratios significatifs.

financcement de l’entreprise / cours finance

Aplication-Firme à cycle saisonnier ou fuctuant

cours de la finance d’entreprisefinancement de l’entreprisecours finance

A titre complémentaire on retiendra:

– que la situation de trésorerie à fin 1990 correspond à une utilisa-tion sous forme d’une seule ligne de crédit global;

– que les soldes de T.V.A. à cette même date sont de 583 kf en T.V.A. à récupérer sur approvisionnements de décembre 1990, et de 406 kf de T.V.A. à régler en Janvier 1991.

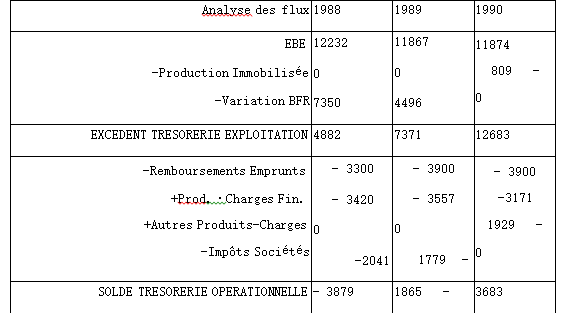

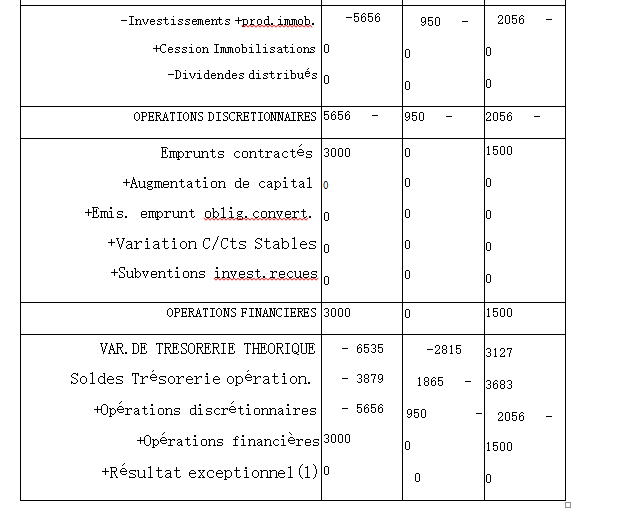

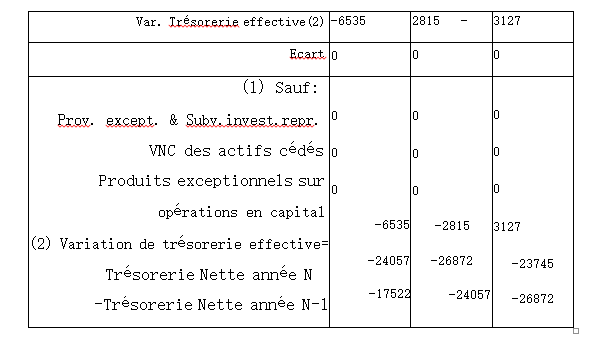

Financement de l’entreprise : ④ Tableau des flux financiers

Le tableau pluriannuel, qui couvre en fait la période 1987/90, permol dlo suivre les facteurs qui ont influé sur la situation de trésorerie de la société.

financement de l’entreprise / finance d’entreprisefinance d’entreprise

Application-Firme a cycle saisonnier ou fuctuant – suite

financement de l’entreprise

2-LES PREVISIONS POUR 1991

Ce sont les principaux paramètres fournis par les dirigeants de l’entreprise et qui expriment l’essentiel de leurs options et les fondements de leurs prévisions pour l’exercice 1991.

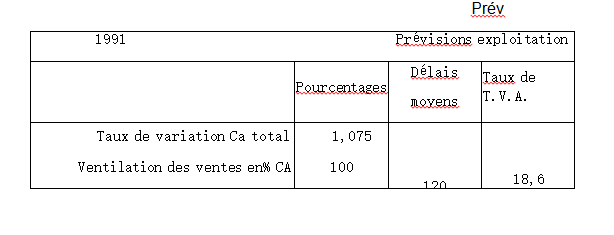

① Prévisions d’exploitation

Le tableau noté prév est le support qui transcrit les principaux indicateurs de type opérationnel. C’est à partir de ces données que l’on pourra construire selon un modèle déjà étudié précédemment, l’essentiel du compte de résultat prévisionnel, et les composants du bas du bilan prévisionnel.

cours financement d’entreprisecours financement d’entreprise

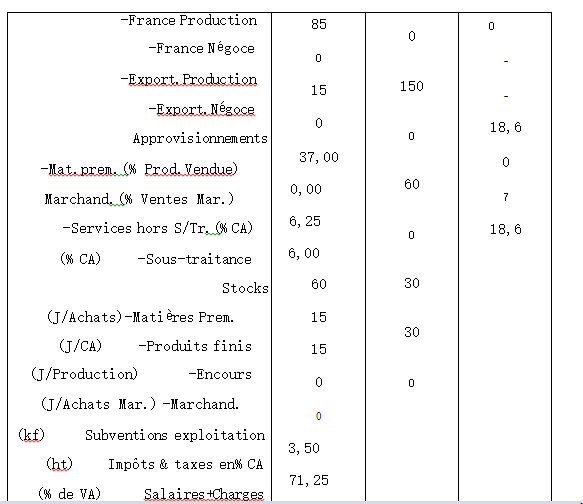

② Eléments structurels

Le tableau pr est destiné à compléter les informations nécessaires du e tableau résultat prévisionnel. Il est également utilisé pour l’élaboration du haut du bilan prévisionnel.

financement de l’entreprise

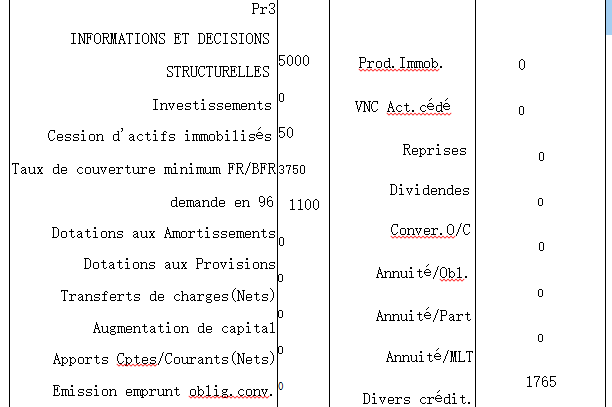

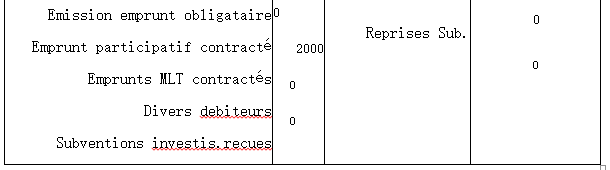

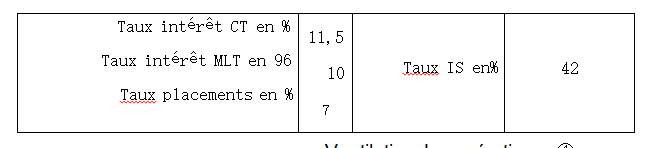

③ Autres informations

Elles sont regroupés dans le tableau noté Pr2, et indiquent le taux des emprunts et des placements, ainsi que le taux de l’I.S. à retenir pour le calcul du résultat net et de la C.A.F.

financement de l’entreprise

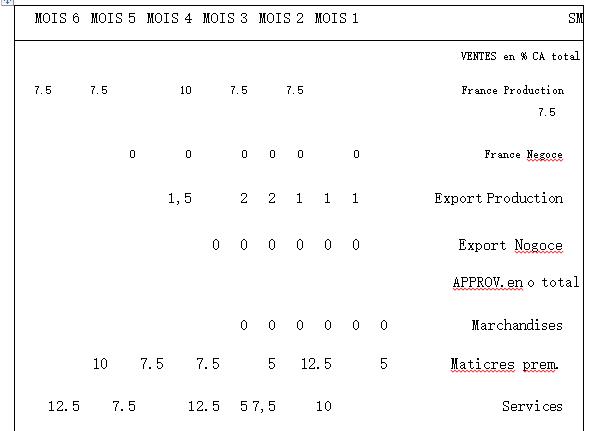

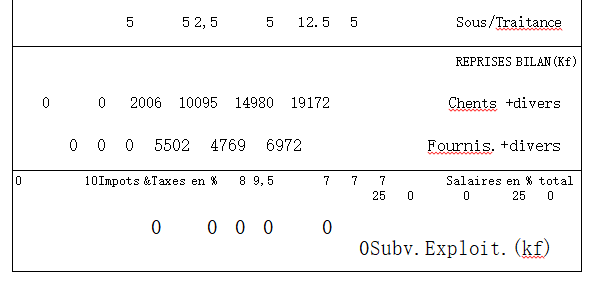

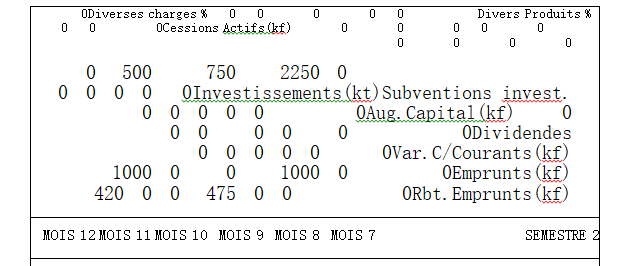

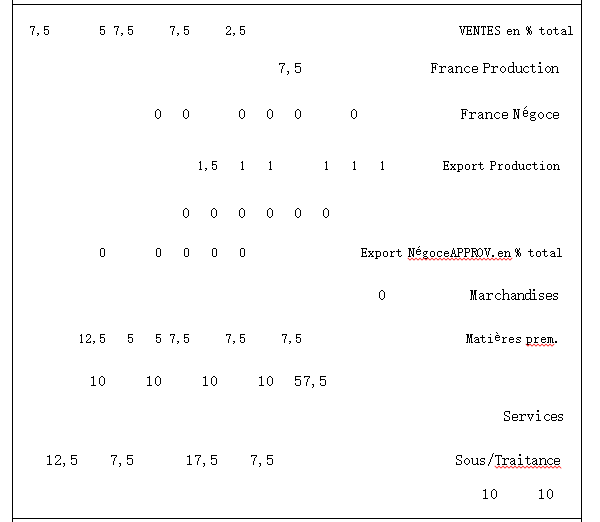

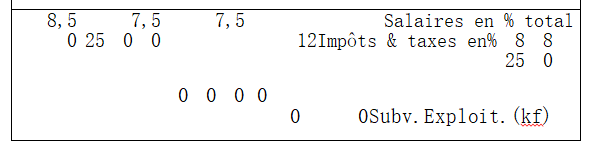

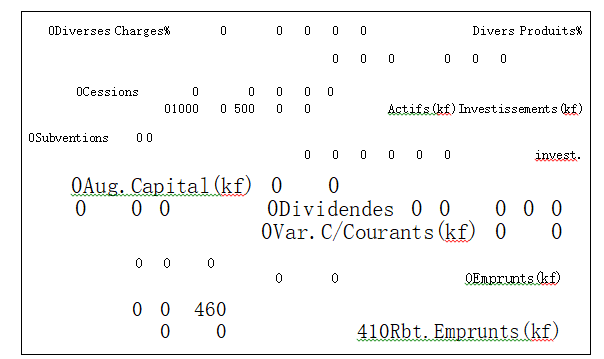

④ Ventilation des opérations

le tableau noté VAC.

L’ensemble des mouvements, lies ou non à l’exploitation, est repris dans le tableau Vac / Ventilation de l’activite.

3-LE COMPTE DE RESULTAT PREVISIONNEL

①Présentation des document

Application-Firme à cycle saisonnier

Remarque 1-Séquences de calcul des produits et charges d’exploitation.

Ces séquences, déjà analysée en détail dans le cadre de la section précédente, n’appellent aucune observation nouvelle, car elles respectent rigoureusement la même logique.

Remarque 2 – Calcul des charges et produits financiers.

Dans le contexte d’une analyse fine de la trésorerie prévisionnelle,il n’est plus possible de nous limiter à des estimations moyennes, à l’échelle annuelle, des charges ou produits financiers.

Mensuelle ,soit en charges financières, soit en produits financiers.

Les détails de calcul seront développés complètement infra.

② Analyse critique des S.I.G.

La construction du compte de résultat prévisionnel ne vise pas uniquement à déterminer la rentabilité prévisionnelle, résultat ou C.A.F. Elle doit également, complétée par les ratios retenus sur la période qui précède, conduire à une analyse critique de cohérence de ces soldes de gestion.

Chaque dérive notable devra faire l’objet d’un commentaire explicatif fondé sur des arguments solides et crédibles.

D’éventuels redressements seront parfois nécessaires pour rétablir les projections, et leur donner la cohérence qui pourrait faire défaut.

4-LES BUDGETS PREVISIONNELS

① Présentation générale

Elle est assurée par le diagramme ci-contre, qui permet de retracer l’ensemble des relations qui existent entre les différents documents prévisionnels.

Par souci de lisibilité, certaines relations ont toutefois été éliminées. Ce sont celles qui relient les soldes de trésorerie totale et de T.V.A. en fin de période et le bilan prévisionnel.

insistera notamment sur l’identité nécessaire entre solde de trésorerie totale en fin de période et trésorerie nette bilantielle.

financement de l’entreprise

②Les budgets de trésorerie

l’entreprise sera analysée à partir de 4 documents:

– le plan de trésorerie d’exploitation;

-le tableau de T.V.A.; -le plan de trésorerie hors exploitation ;

le bilan de trésorerie totale, qui est la synthèse des trois documents précédents

ont certaines seraient liées à une mauvaise maitrise des conditions de Pex. ploitation, alors que d’autres peuvent trouver leur origine dans une

insufisance de ressources structurelles, fonds propres en endettement.

Cependant, en pratique, le banquier est souvent conduit, pour simplifier le traitement des données quantitatives, à privilégier un plan de trésorerie unique, qui regroupe les éléments d’exploitation, agissant sur les B.F.R., et les éléments hors exploitation, qui induisent les variations du Fonds de Roulement.

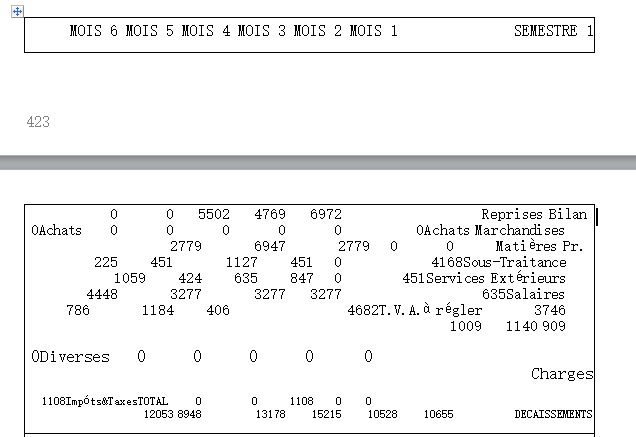

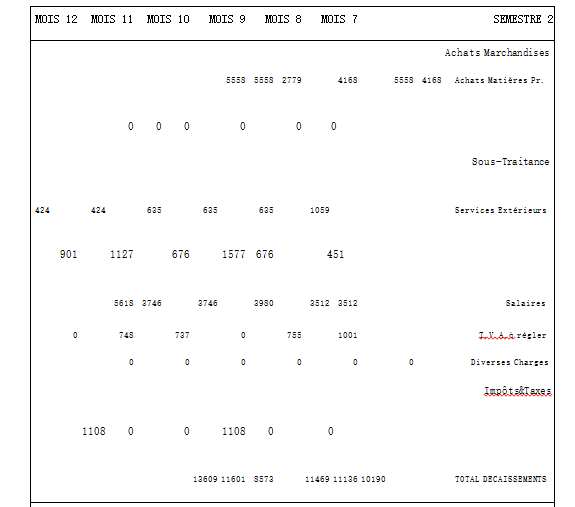

③Le plan de trésorerie d’exploitation

Le solde initial

Indiqué dans la colonne mois 1, en rappel Solde mois -1, le montant de -23745 correspondant à la situation nette de trésorerie au 31-12- de l’exercice précédent (1990).

On retiendra que, lorsque la firme fait appel à des mobilisations de créances, les montants correspondants, déjà encaissés, seront exclus de cette reprise du solde N-1 initial.

Les décaissements

Ils sont inclus à leur date de règlement effectif, pour leur montant TTC.

Exemple:

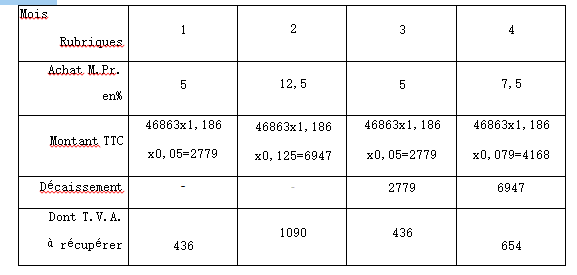

Le tableau Vac indique la répartition des achats de matières premières, qui sont à régler à 60 jours.

Seront-ils déterminés dans un tableau spécifiques T.V.A.

opérationnelles le mode de détermination des décaissements, ssv différents,

On précise, bien entendu, que les charges de personnel te s assujetties à la T.VA,

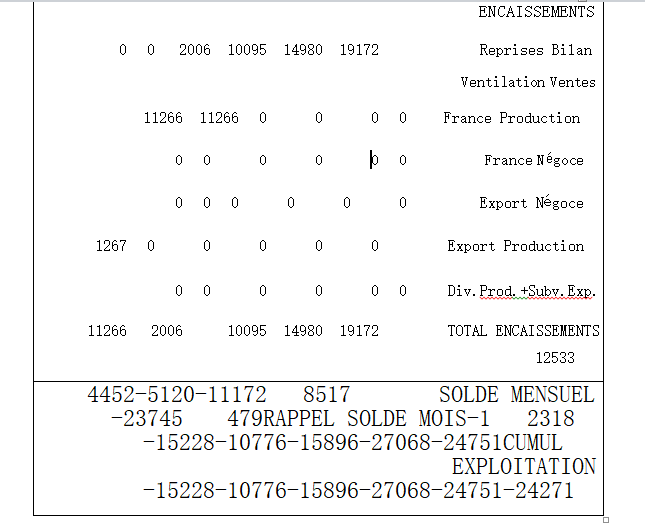

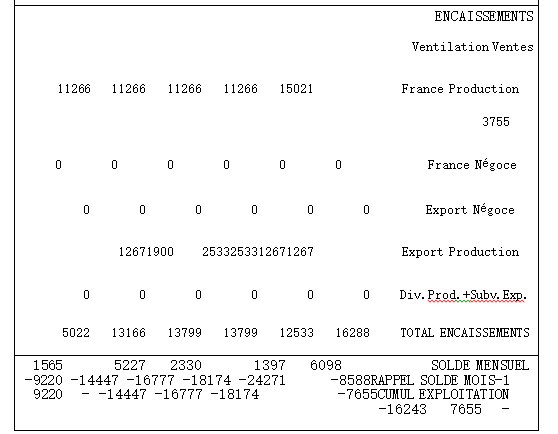

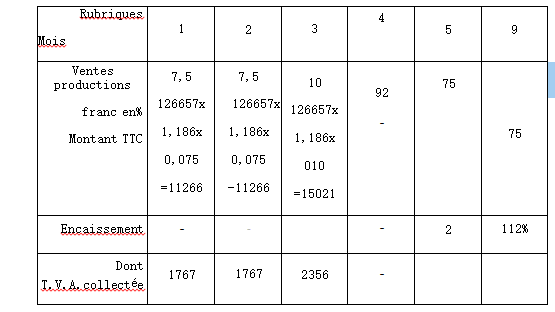

Encaissements

Le processus de détermination des sommes à encaisser est similaire à celui appliqué aux décaissements.

Exemple:

Tableau Vae indique le cadencement des ventes de production étant à régler à 120 jours (tableau prev.).

On rappellera que les mouvements de T.V.A, sont indépendants des dates d’encaissement, mais sont fonction des facturations effectives.

Par ailleurs les ventes à l’exportation ne sont pas assujetties à la T.V.A.

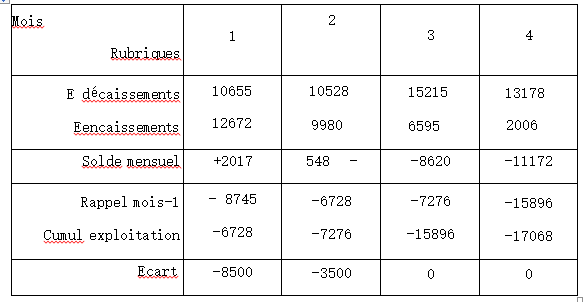

Les soldes d’exploitation

La somme des encaissements et décaissements d’exploitation permet de déterminer mensuellement un solde de trésorerie, dont l’évolution sera étudiée attentivement, puisque l’essentiel des concours à mettre en place sera déduite de leur importance et de leur variabilité sur la période.

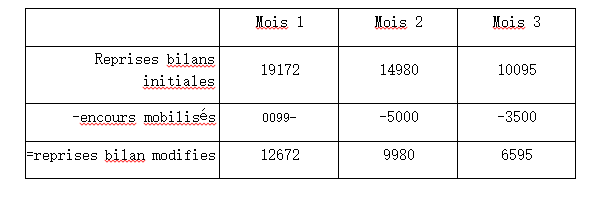

Une restriction doit être toutefois présentée dans les situations ou l’entreprise utilise de manière significative les mobilisations de créance.

Dans ce contexte, la situation de trésorerie initiale serait fortement réduite, de même que les encours courants des premiers mois,

Exemple:

La trésorerie initiale au 1-1-1991 est égale à =23745 hf, soit la trésorerie nette au 31-12-1990. Supposons que la firme alf financée es besoin non en crédit global mais par de l’escompte, et à hauteur de 15000 k1

On aurait alors (en kI):

– Trésorerie nette 31,12.1990 = = 23745. soit:

comptes non échus = 15000;

encours de C.B.C.=-8,745 kI, montant qui serait le nouveau solde (n – 1) du plan de trésorerie.

-Echéancier du portefeuille complet:

mois 1

mois 2

mois 3

Total

00595000350015000

Simultanément, les reprises bilans seraient modifiées, avec la déduction des encours mobilisés.

financement de l’entreprise

flottation des premiers mois étudiés, en fonction des retombées des effets.

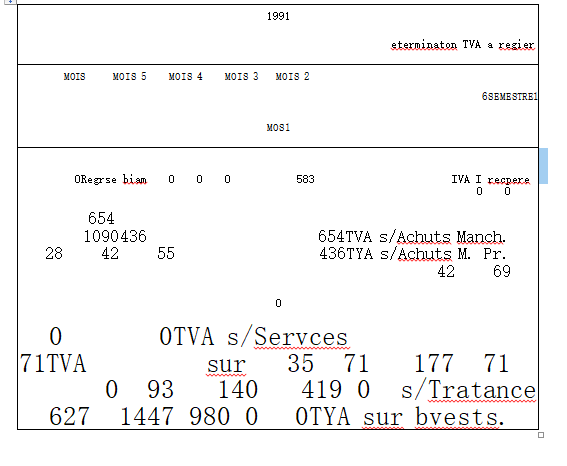

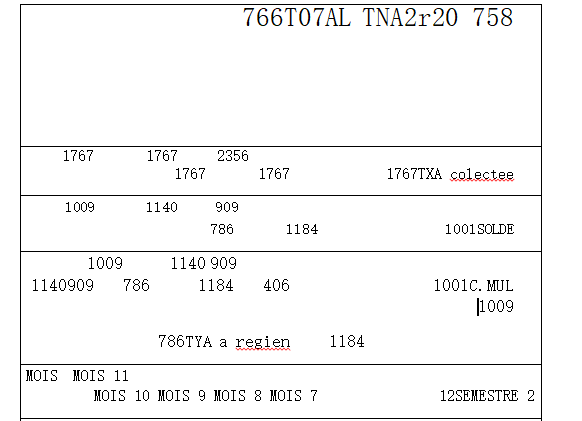

④Le tableau des mouvements de T.V.A.

cours finacement de l’entreprise

Les reprises des soldes

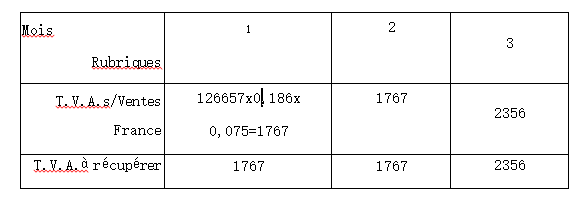

Le montant initial de T.V.A.à récupérer, soit 583 kf,est tiré du solde de T.V._A.sur les approvisionnements du mois (12) de l’exercice précédent (1990), à l’actif du bilan.

Le montant de T.V.A.à régler, soit 406 kf,est tiré du passif du bilan, et correspond au montant de T.V.A. dû à fin 1990.

La T.V.A.à récupérer

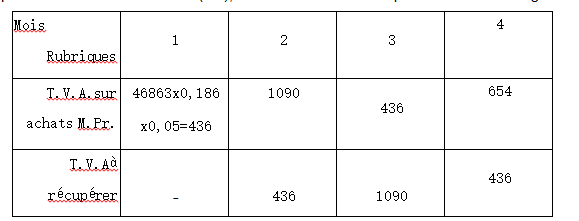

En raison de la règle du décalage de 1 mois, les montants de T.V.A. à récupérer sur les approvisionnements sont repris le mois suivant celui de la réception des facturations des produits.

Exemple:

Si l’on reprend les données du tableau (3-2), on observera les conséquences de ce décalage.

financement de l’entreprise

La T.V.A. collectée

Elle correspond pour chaque mois au montant total des T.V.A. sur les ventes facturées en France.

On retrouve dans le tableau de T.V.A pour cette rubrique,T.V.A. collectée, les sommes déterminées en (3.3).

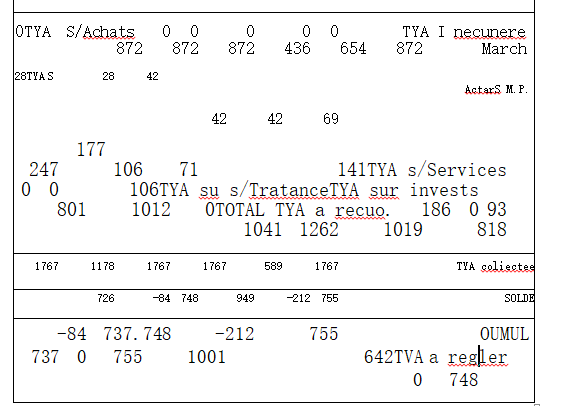

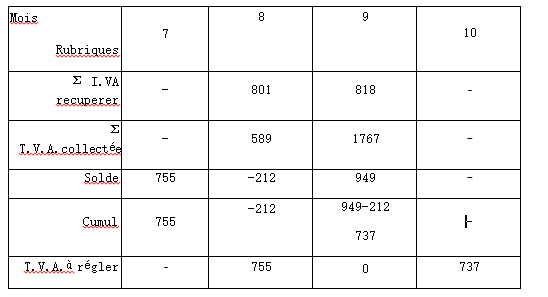

Elle est calculée chaque mois en fonction de la différence (T.V.A.collectée-T.V.A. à récupérer).

Si le solde est positif, l’entreprise devra régler cette somme courant du mois suivant, en même temps qu’elle adresse sa déclaration de T.V.A.

Si le solde est négatif, la firme n’aura pas de règlement à effectuer. En revanche, ce montant se cumulera avec le solde du mois suivant.

Le mois(S) de tableau de T.V.A.permet de montrer comment cette situation est tragique.

Exemple:

financement de l’entreprise

Remarque: Le montant de T.V.A. de régler est requis en décaissements d’exploitation, dans le tableau TEX.

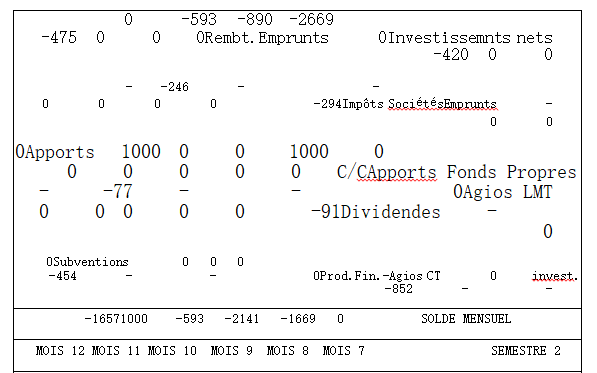

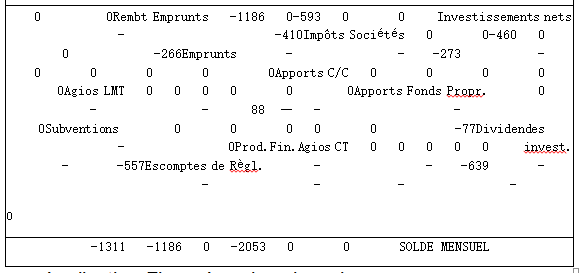

⑤ Le plan de trésorerie Hors Exploitation

financement de l’entreprise

Financement de l’entreprise / Les investissements

Ils sont budgétés pour leur montant TTC, net des produits de cessions d’actifs immobilisés.

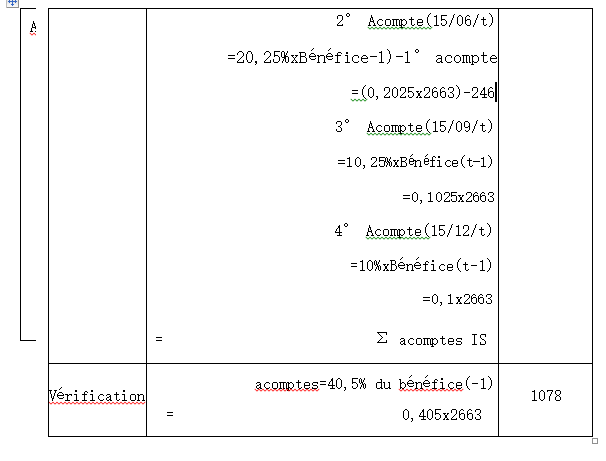

Les acomptes sur l’impôt Sociétés

financement de l’entreprise

Remarque : Le montant total de 1 078 kf sera repris à l’actif du bilan prévisionnel.

Quant au montant éventuel de l’IS à régulariser sur l’imposition afférente à l’exercice précédent (1990), il est à régler en général en avril (1991). Ici ce montant n’est pas ventilé pour simplifier les tableaux, alors que l’information utile n’est pas disponible.

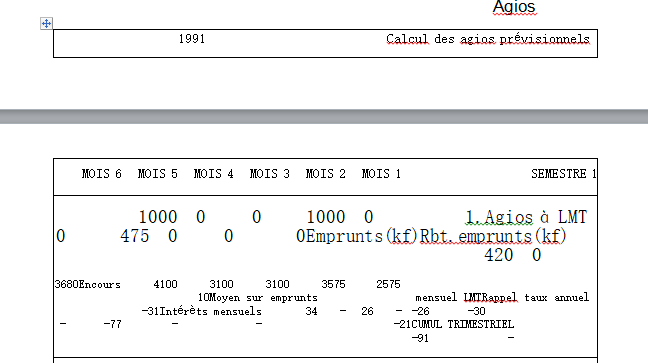

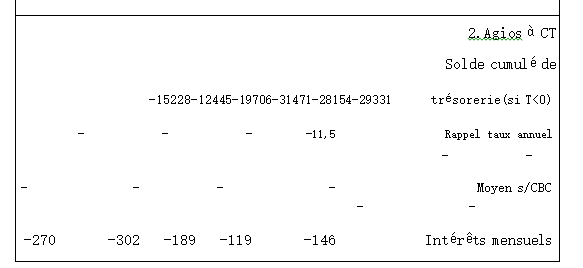

Les charges financières et les produits financiers