Les Soldes Intermédiaires de Gestion (SIG) en Comptabilité Suisse : Modèle Excel Automatisé

Les Soldes Intermédiaires de Gestion (SIG) sont un outil incontournable pour l’analyse financière en Suisse. Ils permettent d’évaluer la rentabilité d’une entreprise à différentes étapes de son activité, en mettant en lumière des indicateurs clés comme la marge brute, la valeur ajoutée ou encore le résultat d’exploitation. Cet article explore l’importance des SIG dans le contexte de la comptabilité suisse, leur utilité pour les entreprises, et la manière des calcules.

Qu’est-ce que les SIG ?

Les SIG sont une série de soldes calculés à partir du compte de résultat d’une entreprise. Ils permettent de décomposer et d’analyser les performances financières de celle-ci à chaque étape du processus de production et de commercialisation. En Suisse, comme dans de nombreux autres pays, les SIG sont utiles pour mieux comprendre les marges de l’entreprise, sa rentabilité opérationnelle, et sa capacité à générer des bénéfices.

Ces soldes intermédiaires aident à identifier les points faibles ou forts de l’activité et permettent ainsi de prendre des décisions stratégiques éclairées. Ils sont particulièrement précieux pour les investisseurs, les banques, les actionnaires, ainsi que pour la direction de l’entreprise, car ils fournissent des indications claires sur la santé économique et financière de la société.

L’importance des SIG en Suisse

En Suisse, les entreprises, quelle que soit leur taille, utilisent les SIG pour structurer leurs analyses financières internes et se conformer aux exigences comptables locales. La Suisse, en tant que centre financier international, met l’accent sur la transparence financière et la rigueur des analyses. Les SIG permettent ainsi aux entreprises de respecter ces normes tout en offrant une vue claire de leur rentabilité.

Par ailleurs, les entreprises suisses, soumises à une concurrence internationale, bénéficient de l’utilisation des SIG pour comparer leurs performances avec celles d’entreprises étrangères, notamment par le biais de l’EBITDA, qui est un indicateur financier internationalement reconnu.

Les principaux soldes intermédiaires en Suisse

Les SIG se décomposent en plusieurs étapes clés qui mettent en lumière des aspects particuliers de la rentabilité de l’entreprise. Voici les principaux soldes calculés dans un tableau de SIG en comptabilité suisse :

- Chiffre d’affaires :

Le chiffre d’affaires représente les revenus générés par la vente de biens ou de services. C’est le point de départ de l’analyse des SIG. - Achats consommés :

Ce sont les coûts associés aux matières premières et marchandises consommées pour réaliser le chiffre d’affaires. En les déduisant du chiffre d’affaires, on obtient la marge brute. - Marge brute :

La marge brute montre la performance de l’entreprise après déduction des achats consommés, mais avant la prise en compte des autres charges d’exploitation. Elle permet d’évaluer l’efficacité de l’entreprise à transformer ses achats en chiffre d’affaires. - Charges externes :

Ce sont les coûts liés aux services et fournitures externes (comme les sous-traitances, les frais administratifs ou de distribution). - Valeur ajoutée :

La valeur ajoutée représente la richesse créée par l’entreprise après avoir payé ses fournisseurs. C’est un indicateur important de la capacité de l’entreprise à générer de la valeur avec ses ressources. - Charges de personnel :

Le coût des salaires et charges sociales, qui peut être particulièrement élevé en Suisse en raison des normes de rémunération élevées et de la qualité de la main-d’œuvre.

s o l d e s i n t e r m é d i a i r e s en Suisse

- EBE (Excédent Brut d’Exploitation) :

L’EBE mesure la rentabilité avant prise en compte des amortissements, provisions, et du résultat financier. Il montre la capacité de l’entreprise à générer des bénéfices grâce à son exploitation courante. - Dotations aux amortissements et provisions :

Les amortissements reflètent l’usure des immobilisations, tandis que les provisions anticipent des dépenses ou des pertes futures. Leur soustraction de l’EBE donne le résultat d’exploitation. - EBITDA :

En Suisse, l’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) est souvent utilisé par les grandes entreprises et les investisseurs pour comparer les performances à l’échelle internationale. Il exclut les intérêts, les impôts, les amortissements et provisions, offrant une vue plus claire sur la rentabilité pure de l’entreprise. - Résultat d’exploitation :

Le résultat d’exploitation montre la performance globale de l’entreprise après avoir pris en compte les amortissements et provisions. Il est un bon indicateur de la rentabilité des opérations courantes. - Résultat financier :

Il inclut les produits et charges financiers, tels que les intérêts sur les emprunts et les placements financiers. - Résultat courant avant impôt :

C’est le résultat obtenu après avoir additionné le résultat d’exploitation et le résultat financier, mais avant impôt. Ce solde montre la rentabilité totale avant la prise en compte des obligations fiscales. - Résultat net :

Après la déduction des impôts, le résultat net est le bénéfice final que l’entreprise peut distribuer à ses actionnaires ou réinvestir dans l’entreprise.

Utilité des SIG pour les entreprises suisses

L’utilisation des SIG en Suisse présente plusieurs avantages pour les entreprises :

- Analyse détaillée de la rentabilité : Les SIG permettent aux entreprises d’analyser chaque étape de leur processus financier, du chiffre d’affaires jusqu’au résultat net. Cela aide à identifier les sources de rentabilité et les points de friction.

- Gestion des coûts : En décomposant les charges, les entreprises peuvent mieux comprendre les postes de dépenses et trouver des moyens de les optimiser.

- Comparaison internationale : Grâce à des indicateurs tels que l’EBITDA, les SIG permettent de comparer la performance d’une entreprise suisse à celle de ses concurrents à l’étranger, en neutralisant les différences fiscales et structurelles.

- Décisions stratégiques : En analysant les différents soldes, les dirigeants peuvent prendre des décisions éclairées, qu’il s’agisse de réduire les coûts, d’investir dans de nouvelles activités, ou de réorganiser les processus internes.

Les Soldes Intermédiaires de Gestion (SIG) sont un outil fondamental pour toute entreprise suisse souhaitant analyser en détail sa rentabilité et optimiser ses performances. Leur structure détaillée permet de visualiser les marges à chaque étape de la chaîne de production, facilitant ainsi la prise de décision. En tant qu’instrument de gestion financière, les SIG sont non seulement un indicateur de santé financière, mais aussi un levier puissant pour la croissance et la compétitivité sur la scène internationale.

Voici quelques exemples supplémentaires de Soldes Intermédiaires de Gestion (SIG) pour différentes entreprises fictives afin de mieux illustrer leur application dans divers secteurs. Chaque exemple montre les étapes de calcul de la rentabilité pour des entreprises ayant des structures de coûts différentes.

Exemple 1 : Entreprise de production industrielle

Entreprise : Fabricant de machines industrielles

| Libellé | Montant (en CHF) |

|---|---|

| Chiffre d’affaires (ventes de biens et services) | 1 200 000 |

| – Achats consommés (achats de matières premières) | 500 000 |

| = Marge brute | 700 000 |

| – Charges externes (fournitures et sous-traitance) | 200 000 |

| = Valeur ajoutée | 500 000 |

| – Charges de personnel | 300 000 |

| = EBE (Excédent Brut d’Exploitation) | 200 000 |

| – Dotations aux amortissements et provisions | 50 000 |

| = Résultat d’exploitation | 150 000 |

| – Charges financières | 10 000 |

| + Produits financiers | 5 000 |

| = Résultat financier | -5 000 |

| = Résultat courant avant impôt | 145 000 |

| – Impôts (15%) | 21 750 |

| = Résultat net | 123 250 |

Exemple 2 : Entreprise de services

Entreprise : Cabinet de conseil en gestion

| Libellé | Montant (en CHF) |

|---|---|

| Chiffre d’affaires (services de conseil) | 400 000 |

| – Achats consommés (frais de documentation, etc.) | 50 000 |

| = Marge brute | 350 000 |

| – Charges externes (location, frais généraux) | 100 000 |

| = Valeur ajoutée | 250 000 |

| – Charges de personnel | 150 000 |

| = EBE (Excédent Brut d’Exploitation) | 100 000 |

| – Dotations aux amortissements et provisions | 10 000 |

| = Résultat d’exploitation | 90 000 |

| – Charges financières | 5 000 |

| + Produits financiers | 2 000 |

| = Résultat financier | -3 000 |

| = Résultat courant avant impôt | 87 000 |

| – Impôts (18%) | 15 660 |

| = Résultat net | 71 340 |

Exemple 3 : Entreprise de commerce de détail

Entreprise : Magasin de vêtements

| Libellé | Montant (en CHF) |

|---|---|

| Chiffre d’affaires (ventes de vêtements) | 800 000 |

| – Achats consommés (achats de marchandises) | 400 000 |

| = Marge brute | 400 000 |

| – Charges externes (location, publicité) | 150 000 |

| = Valeur ajoutée | 250 000 |

| – Charges de personnel | 120 000 |

| = EBE (Excédent Brut d’Exploitation) | 130 000 |

| – Dotations aux amortissements et provisions | 20 000 |

| = Résultat d’exploitation | 110 000 |

| – Charges financières | 8 000 |

| + Produits financiers | 3 000 |

| = Résultat financier | -5 000 |

| = Résultat courant avant impôt | 105 000 |

| – Impôts (20%) | 21 000 |

| = Résultat net | 84 000 |

Exemple 4 : Entreprise de technologie

Entreprise : Start-up technologique

| Libellé | Montant (en CHF) |

|---|---|

| Chiffre d’affaires (licences de logiciels) | 2 000 000 |

| – Achats consommés (serveurs, infrastructures) | 600 000 |

| = Marge brute | 1 400 000 |

| – Charges externes (marketing, développement) | 500 000 |

| = Valeur ajoutée | 900 000 |

| – Charges de personnel | 500 000 |

| = EBE (Excédent Brut d’Exploitation) | 400 000 |

| – Dotations aux amortissements et provisions | 100 000 |

| = Résultat d’exploitation | 300 000 |

| – Charges financières | 15 000 |

| + Produits financiers | 10 000 |

| = Résultat financier | -5 000 |

| = Résultat courant avant impôt | 295 000 |

| – Impôts (22%) | 64 900 |

| = Résultat net | 230 100 |

Exemple 5 : Entreprise dans le secteur de la restauration

Entreprise : Chaîne de restaurants

| Libellé | Montant (en CHF) |

|---|---|

| Chiffre d’affaires (ventes de repas) | 1 500 000 |

| – Achats consommés (achats d’aliments et boissons) | 600 000 |

| = Marge brute | 900 000 |

| – Charges externes (location, énergie, fournitures) | 300 000 |

| = Valeur ajoutée | 600 000 |

| – Charges de personnel | 400 000 |

| = EBE (Excédent Brut d’Exploitation) | 200 000 |

| – Dotations aux amortissements et provisions | 50 000 |

| = Résultat d’exploitation | 150 000 |

| – Charges financières | 7 000 |

| + Produits financiers | 2 000 |

| = Résultat financier | -5 000 |

| = Résultat courant avant impôt | 145 000 |

| – Impôts (18%) | 26 100 |

| = Résultat net | 118 900 |

Ces exemples montrent comment les SIG sont utiles dans divers secteurs pour analyser la rentabilité d’une entreprise. Chaque secteur a des structures de coûts différentes (achats de matières premières, charges de personnel, etc.), mais les principes de calcul des SIG restent les mêmes : ils permettent de suivre et d’analyser la rentabilité à chaque étape de la production et des ventes. Ces exemples sont modifiables pour répondre aux besoins spécifiques des entreprises en Suisse.

Le Tableau des Soldes Intermédiaires de Gestion (SIG) en comptabilité suisse est très similaire à celui utilisé dans d’autres pays, notamment en France, car il repose sur les mêmes principes d’analyse de la rentabilité des entreprises. Cependant, il existe certaines différences spécifiques liées au contexte suisse qui peuvent influencer la structure des SIG, principalement en raison des pratiques comptables locales, de la fiscalité suisse, et de la structure économique du pays.

Voici les principales différences du SIG en comptabilité suisse :

1. Fiscalité des entreprises

La fiscalité en Suisse, relativement avantageuse par rapport à d’autres pays, a un impact direct sur la structuration des SIG, notamment sur le calcul des impôts et du résultat net. Les taux d’imposition des entreprises en Suisse varient considérablement selon les cantons, ce qui peut entraîner des différences importantes dans les résultats nets des entreprises à la fin du tableau SIG.

- Différence : En Suisse, le taux d’imposition des sociétés varie en fonction du canton et du niveau communal. Certains cantons appliquent un taux inférieur à 13%, tandis que d’autres atteignent 25%. Cela peut avoir un impact sur le calcul du résultat courant avant impôt et du résultat net dans le SIG. Les entreprises doivent donc adapter leur SIG à leur taux d’imposition local.

2. Charges sociales et salaires

En Suisse, les charges sociales et les coûts du personnel sont plus élevés qu’ailleurs en Europe, en raison du système de sécurité sociale suisse, qui est plus complexe et repose sur plusieurs piliers. Le coût de la main-d’œuvre, bien que compensé par une productivité élevée, est un facteur crucial dans les SIG des entreprises suisses.

- Différence : La ligne des charges de personnel dans le SIG suisse peut être plus importante, notamment pour les entreprises suisses employant beaucoup de personnel hautement qualifié ou bénéficiant de systèmes de retraite et d’assurances onéreux. Cela affecte directement l’EBE (Excédent Brut d’Exploitation) et la valeur ajoutée, et peut peser davantage sur les marges des entreprises par rapport à d’autres pays.

3. Dotations aux amortissements et provisions

Les pratiques comptables en Suisse prévoient des dotations aux amortissements spécifiques qui tiennent compte des législations fiscales et des pratiques d’amortissement propres aux entreprises suisses. Le pays applique des méthodes de calcul parfois différentes, notamment en ce qui concerne les amortissements accélérés ou les provisions, ce qui peut influencer les SIG.

- Différence : En Suisse, les entreprises peuvent utiliser différentes méthodes d’amortissement (linéaire, dégressif) selon leurs besoins comptables et fiscaux. Cela se répercute sur la ligne des dotations aux amortissements et provisions dans le SIG, ce qui peut différer par rapport aux normes d’autres pays comme la France.

4. Structure économique

La Suisse est un pays dont l’économie est largement axée sur les secteurs des services financiers, de la technologie, de la pharma et de l’industrie de précision. Ces secteurs d’activité influencent la composition des charges dans le tableau des SIG. Par exemple, les charges de personnel dans le secteur des services financiers ou pharmaceutiques sont souvent plus importantes en Suisse en raison de la nécessité d’une main-d’œuvre hautement qualifiée.

- Différence : Les entreprises suisses, en particulier celles des secteurs financiers et technologiques, peuvent avoir une structure de charges différente, avec un poids plus important des charges externes (par exemple, les frais de consultants ou de sous-traitance) ou des charges de personnel, ce qui modifie les ratios de performance dans les SIG.

5. Résultat financier et gestion des liquidités

En Suisse, les entreprises sont souvent très attentives à la gestion de leur trésorerie et à leur endettement, en raison de la forte prévalence des banques privées et des marchés financiers bien développés. Les charges financières peuvent être influencées par des taux d’intérêt relativement bas, ce qui peut jouer en faveur des entreprises endettées.

- Différence : Le résultat financier dans les SIG des entreprises suisses peut être différent en raison des charges financières (faibles en raison des taux d’emprunt souvent bas) et des produits financiers (notamment les revenus provenant des placements financiers). Cela peut influencer directement le résultat courant avant impôt et la santé financière globale de l’entreprise.

6. Utilisation des indicateurs internationaux comme l’EBITDA

En Suisse, les grandes entreprises et multinationales adoptent fréquemment des indicateurs internationaux comme l’EBITDA pour faciliter les comparaisons avec leurs homologues dans d’autres pays. L’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) est souvent préféré à l’EBE dans ces entreprises pour standardiser les analyses à l’échelle mondiale.

- Différence : Bien que l’EBE (Excédent Brut d’Exploitation) reste utilisé par les entreprises suisses, surtout les PME, les grandes entreprises adoptent plus fréquemment l’EBITDA pour les rapports financiers. Cela permet de comparer plus facilement les performances avec des entreprises internationales, car l’EBITDA exclut également les amortissements et provisions, contrairement à l’EBE.

7. Conformité aux normes comptables suisses (Swiss GAAP RPC)

En Suisse, les normes comptables locales telles que les Swiss GAAP RPC (ou normes comptables suisses pour les PME) peuvent entraîner des différences dans la présentation des soldes intermédiaires. Bien que ces normes soient comparables aux normes IFRS, elles permettent parfois plus de flexibilité dans la comptabilisation des charges et produits, notamment pour les petites entreprises.

- Différence : Les entreprises qui suivent les Swiss GAAP RPC peuvent avoir des flexibilités dans le classement des charges ou dans la présentation des états financiers, ce qui peut modifier l’apparence du tableau SIG, par rapport à une entreprise qui suit des normes internationales strictes comme l’IFRS.

💡Les Particularités du SIG en Suisse

Le Tableau des Soldes Intermédiaires de Gestion (SIG) en Suisse est un outil fondamental pour analyser la rentabilité des entreprises, avec des principes communs aux autres pays, mais qui présente des spécificités liées aux réalités économiques, fiscales, et réglementaires du pays. Les entreprises doivent prendre en compte des facteurs comme la fiscalité cantonale, la structure de leur main-d’œuvre, et les méthodes comptables spécifiques pour ajuster leurs SIG. Ces différences permettent une analyse fine et adaptée aux besoins suisses, notamment dans les secteurs à forte valeur ajoutée ou dans les industries traditionnelles.

Télécharger un Tableau des Soldes Intermédiaires de Gestion (SIG) automatisé 👇

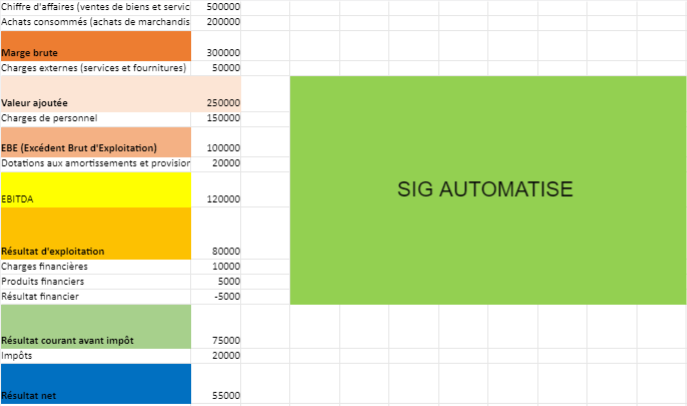

Voici un exemple simplifié d’un tableau de Soldes Intermédiaires de Gestion (SIG) adapté à une entreprise fictive. Ce tableau permet de voir comment les différents soldes sont calculés à partir des données comptables.

Exemple d’un SIG pour une entreprise en Suisse :

| Libellé | Montant (en CHF) |

|---|---|

| Chiffre d’affaires (ventes de biens et services) | 500 000 |

| – Achats consommés (achats de marchandises) | 200 000 |

| = Marge brute | 300 000 |

| – Charges externes (services et fournitures) | 50 000 |

| = Valeur ajoutée | 250 000 |

| – Charges de personnel | 150 000 |

| = EBE (Excédent Brut d’Exploitation) | 100 000 |

| – Dotations aux amortissements et provisions | 20 000 |

| = EBITDA | 120 000 |

| = Résultat d’exploitation | 80 000 |

| – Charges financières | 10 000 |

| + Produits financiers | 5 000 |

| = Résultat financier | -5 000 |

| = Résultat courant avant impôt | 75 000 |

| – Impôts | 20 000 |

| = Résultat net | 55 000 |

Explication des soldes :

- Chiffre d’affaires : Total des ventes réalisées par l’entreprise.

- Achats consommés : Total des achats de marchandises ou matières premières consommées pour produire ou vendre les produits ou services.

- Marge brute : Différence entre le chiffre d’affaires et les achats consommés.

- Charges externes : Dépenses liées aux prestations de services externes ou autres fournitures.

- Valeur ajoutée : Représente la richesse créée par l’entreprise après déduction des consommations externes.

- Charges de personnel : Coût total des salaires, charges sociales et autres frais liés au personnel.

- EBE (Excédent Brut d’Exploitation) : C’est le résultat de l’exploitation avant de considérer les dotations aux amortissements et provisions.

- Dotations aux amortissements : Montants provisionnés pour la dépréciation des immobilisations de l’entreprise.

- EBITDA : Représente le résultat avant les intérêts, impôts, dépréciations et amortissements. Il montre la capacité d’une entreprise à générer des profits.

- Résultat d’exploitation : Correspond à l’EBE diminué des dotations aux amortissements.

- Résultat financier : Différence entre les produits et les charges financières.

- Résultat courant avant impôt : Somme du résultat d’exploitation et du résultat financier.

- Résultat net : Montant restant après déduction des impôts. C’est le bénéfice ou la perte de l’entreprise.

Ce tableau est une version simplifiée. Vous pouvez entrer vos propres données dans le fichier SIG pour générer ces résultats automatiquement. Si vous souhaitez un fichier Excel avec cet exemple, je peux également le générer pour vous.

La différence entre l’EBE (Excédent Brut d’Exploitation) et l’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) est subtile mais importante dans le cadre de l’analyse financière. Voici une explication détaillée :

1. EBE (Excédent Brut d’Exploitation)

- Définition : L’EBE est un indicateur de la rentabilité économique d’une entreprise avant la prise en compte des dotations aux amortissements et provisions, des produits financiers, des charges financières, et des impôts. C’est un indicateur clé de la performance purement opérationnelle de l’entreprise.

- Calcul :

EBE = Valeur Ajoutée – Charges de Personnel - Caractéristiques :

- Il ne prend pas en compte les dotations aux amortissements et provisions, qui sont souvent intégrées dans d’autres calculs plus précis comme l’EBIT ou le résultat d’exploitation.

- Il reflète la capacité de l’entreprise à générer du cash à partir de ses opérations courantes.

2. EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization)

- Définition : L’EBITDA est un indicateur internationalement utilisé pour évaluer la performance opérationnelle d’une entreprise en excluant les effets des décisions de financement (intérêts), les effets fiscaux (impôts), ainsi que les impacts des amortissements et provisions. Il est souvent considéré comme une mesure plus complète que l’EBE.

- Calcul :

EBITDA = Résultat d’exploitation + Amortissements et Provisions

ou

EBITDA = Chiffre d’affaires – Achats consommés – Charges externes – Charges de personnel - Caractéristiques :

- L’EBITDA inclut explicitement l’ajout des dotations aux amortissements et provisions, ce qui permet de lisser l’effet des dépenses d’investissement sur plusieurs périodes.

- Il est couramment utilisé dans les comparaisons entre entreprises car il est indépendant des différences de structure fiscale ou de financement.

Principales Différences :

- EBE est plus strictement centré sur l’activité opérationnelle courante, excluant les amortissements et provisions, tandis que l’EBITDA inclut ces éléments pour donner une vue plus large des performances financières.

- EBE est un indicateur purement français (ou francophone), utilisé principalement dans les entreprises en France et en Suisse, tandis que l’EBITDA est une norme plus internationale, utilisée notamment dans les comparaisons d’entreprises cotées en bourse et lors d’analyses de rentabilité.

Utilisation :

- EBE est privilégié dans les entreprises qui souhaitent se concentrer sur la performance à court terme.

- EBITDA est souvent utilisé dans les fusions-acquisitions, ou pour comparer les entreprises à l’international, car il permet de gommer les différences entre les pays en matière de fiscalité ou de financement.

Exemple :

Si une entreprise a un chiffre d’affaires de 100 000 CHF, des achats consommés de 40 000 CHF, des charges externes de 20 000 CHF, des charges de personnel de 30 000 CHF et des amortissements de 5 000 CHF :

- EBE = 100 000 – 40 000 – 20 000 – 30 000 = 10 000 CHF

- EBITDA = 10 000 + 5 000 (amortissements) = 15 000 CHF

L’EBITDA est plus élevé parce qu’il ajoute les amortissements qui sont des charges non monétaires.

calcul des impôts dans un tableau de Soldes Intermédiaires de Gestion (SIG) dépend principalement du taux d’imposition appliqué sur le résultat courant avant impôt. Voici une méthode courante pour calculer les impôts dans le cadre du SIG.

Formule de base :

Impôts= Résultat courant avant impôt × Taux d’imposition

, Coût de revient, Marge bénéficiaire")