Les indices de sensibilité à la marge et au chiffre d’affaires : Modèle Excel

L’évaluation de la performance financière d’une entreprise nécessite une analyse approfondie de divers indicateurs. Deux de ces indicateurs clés sont l’indice de sensibilité à la marge et l’indice de sensibilité au chiffre d’affaires. Ces indices fournissent des informations cruciales sur la capacité d’une entreprise à gérer ses coûts et à générer des revenus. Dans cet article, nous examinerons en détail ces deux indices et leur importance dans l’analyse financière.

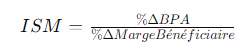

L’Indice de Sensibilité à la Marge (ISM)

Qu’est-ce que l’ISM?

L’indice de sensibilité à la marge mesure la variation du bénéfice par action (BPA) en réponse à une variation donnée de la marge bénéficiaire. En d’autres termes, il quantifie la sensibilité des bénéfices d’une entreprise aux fluctuations de sa marge bénéficiaire.

Calcul de l’ISM

L’ISM se calcule en divisant le pourcentage de variation du BPA par le pourcentage de variation de la marge bénéficiaire.

Interprétation de l’ISM

Un ISM élevé indique une forte sensibilité des bénéfices aux variations de la marge bénéficiaire, ce qui signifie que de petites modifications de la marge peuvent avoir un impact significatif sur les bénéfices de l’entreprise. À l’inverse, un ISM faible suggère une moindre sensibilité aux changements de marge.

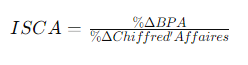

L’Indice de Sensibilité au Chiffre d’Affaires (ISCA)

Qu’est-ce que l’ISCA?

L’indice de sensibilité au chiffre d’affaires mesure la variation du bénéfice par action en réponse à une variation donnée du chiffre d’affaires de l’entreprise. Il évalue la sensibilité des bénéfices aux fluctuations du chiffre d’affaires.

Calcul de l’ISCA

L’ISCA se calcule en divisant le pourcentage de variation du BPA par le pourcentage de variation du chiffre d’affaires.

Interprétation de l’ISCA

Un ISCA élevé indique une forte sensibilité des bénéfices aux variations du chiffre d’affaires. Cela signifie que de petites modifications du chiffre d’affaires peuvent avoir un impact significatif sur les bénéfices de l’entreprise. À l’inverse, un ISCA faible suggère une moindre sensibilité aux changements du chiffre d’affaires.

Importance dans l’Analyse Financière

Gestion des Risques

Les indices de sensibilité à la marge et au chiffre d’affaires permettent aux analystes financiers de mieux évaluer les risques auxquels une entreprise est exposée. Une forte sensibilité à la marge ou au chiffre d’affaires peut rendre une entreprise plus vulnérable aux fluctuations du marché.

Prise de Décision

Ces indices aident également les décideurs à comprendre comment les décisions opérationnelles peuvent affecter la rentabilité de l’entreprise. Par exemple, une réduction des coûts peut avoir un impact plus important sur les bénéfices dans une entreprise ayant un ISM élevé.

Planification Stratégique

En comprenant l’ISM et l’ISCA, les entreprises peuvent formuler des stratégies plus efficaces pour améliorer leur rentabilité. Cela peut impliquer des ajustements de prix, des initiatives de réduction des coûts ou des efforts visant à stimuler les ventes.

Voici deux exemples de tableaux de simulation pour illustrer l’impact des variations de la marge bénéficiaire et du chiffre d’affaires sur le bénéfice par action (BPA) d’une entreprise :

Tableau 1 : Simulation de Sensibilité à la Marge Bénéficiaire

| Marge Bénéficiaire (%) | BPA (en $) – Scénario 1 | BPA (en $) – Scénario 2 |

|---|---|---|

| 20 | 2.00 | 2.00 |

| 22 | 2.20 | 2.10 |

| 24 | 2.40 | 2.20 |

| 26 | 2.60 | 2.30 |

| 28 | 2.80 | 2.40 |

Dans ce tableau, nous simulons l’impact de variations de la marge bénéficiaire sur le bénéfice par action. Le scénario 1 représente une entreprise avec une sensibilité à la marge faible (ISM faible), tandis que le scénario 2 représente une entreprise avec une sensibilité à la marge élevée (ISM élevé).

Tableau 2 : Simulation de Sensibilité au Chiffre d’Affaires

| Chiffre d’Affaires (en millions de $) | BPA (en $) – Scénario 1 | BPA (en $) – Scénario 2 |

|---|---|---|

| 100 | 2.00 | 2.00 |

| 110 | 2.20 | 2.30 |

| 120 | 2.40 | 2.60 |

| 130 | 2.60 | 2.90 |

| 140 | 2.80 | 3.20 |

Dans ce tableau, nous simulons l’impact de variations du chiffre d’affaires sur le bénéfice par action. Le scénario 1 représente une entreprise avec une sensibilité au chiffre d’affaires faible (ISCA faible), tandis que le scénario 2 représente une entreprise avec une sensibilité au chiffre d’affaires élevée (ISCA élevé).

Ces tableaux illustrent comment de petites variations de la marge bénéficiaire et du chiffre d’affaires peuvent avoir un impact différent sur le bénéfice par action, en fonction de la sensibilité de l’entreprise à ces facteurs.

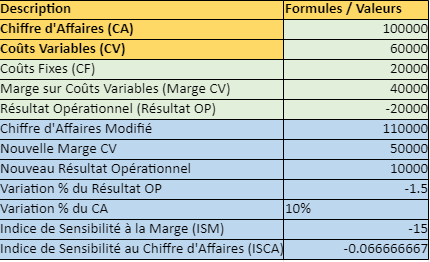

Pour créer un modèle Excel qui analyse les indices de sensibilité à la marge et au chiffre d’affaires, nous allons concevoir un tableau simple qui permet de calculer ces indices en fonction de données d’entrée telles que le chiffre d’affaires, les coûts variables, les coûts fixes, et le résultat opérationnel. Ces indices fournissent une mesure de combien le résultat opérationnel change en réponse à une variation du chiffre d’affaires.

Structure du Tableau

Données d’Entrée :

- Chiffre d’Affaires (CA)

- Coûts Variables (CV)

- Coûts Fixes (CF)

Calculs :

- Marge sur Coûts Variables (Marge CV) = CA – CV

- Résultat Opérationnel (Résultat OP) = Marge CV – CF

- Indice de Sensibilité à la Marge (ISM) = (Variation % du Résultat OP) / (Variation % du CA)

- Indice de Sensibilité au Chiffre d’Affaires (ISCA) = 1 / ISM

Formules Excel

- Marge sur Coûts Variables (B4) :

=B1-B2 - Résultat Opérationnel (B5) :

=B4-B3 - Pour calculer les indices de sensibilité, nous avons besoin d’une variation hypothétique du chiffre d’affaires. Supposons une augmentation de 10% pour simplifier.

- Chiffre d’Affaires Modifié (B7) :

=B1*1.1 - Nouvelle Marge CV (B8) :

=B7-B2 - Nouveau Résultat Opérationnel (B9) :

=B8-B3 - Variation % du Résultat OP (B10) :

=(B9-B5)/B5 - Variation % du CA (B11) :

=10%ou0.1 - Indice de Sensibilité à la Marge (B12) :

=B10/B11 - Indice de Sensibilité au Chiffre d’Affaires (B13) :

=1/B12

Instructions

- Ouvrez Excel et créez un nouveau classeur.

- Entrez les titres dans la première colonne (A1:A13) selon la structure mentionnée ci-dessus.

- Entrez vos données réelles dans la deuxième colonne (B1:B3) pour le CA, les CV, et les CF.

- Appliquez les formules indiquées à côté de chaque calcul dans la colonne B (B4:B13).

- Assurez-vous de formater les cellules de pourcentage en tant que tel.

Ce modèle vous aidera à comprendre l’impact d’une variation du chiffre d’affaires sur votre résultat opérationnel et à mieux appréhender la structure de coûts de votre entreprise.