Calcul de coût de production : Exercices corrigés pour une gestion efficace

La gestion des coûts de production est cruciale pour toute entreprise souhaitant maintenir sa rentabilité et sa compétitivité sur le marché. Le calcul précis des coûts de production permet de prendre des décisions éclairées en matière de prix de vente, d’allocation de ressources et de gestion des marges bénéficiaires. Dans cet article, nous explorerons quelques exercices pratiques de calcul de coûts de production, accompagnés de leurs solutions, pour aider les entrepreneurs et les gestionnaires à perfectionner leurs compétences dans ce domaine vital.

Exercice 1 : Calcul du coût de production unitaire

Une entreprise fabrique des stylos. Les coûts totaux de production pour un mois sont les suivants :

- Matières premières : 5000 €

- Main-d’œuvre directe : 3000 €

- Frais généraux de fabrication : 2000 €

- Nombre de stylos produits : 2000 unités

Calculez le coût de production unitaire.

Solution :

Coût de production total = Matières premières + Main-d’œuvre directe + Frais généraux de fabrication

Le coût de production total = 5000 € + 3000 € + 2000 € = 10000 €

Coût de production unitaire = Coût de production total / Nombre d’unités produites

Le coût de production unitaire = 10000 € / 2000 unités = 5 € par stylo

Exercice 2 : Calcul du coût de production en pourcentage

Une entreprise produit des téléphones portables. Les coûts de production pour un mois sont les suivants :

- Matières premières : 200 000 €

- Main-d’œuvre directe : 150 000 €

- Frais généraux de fabrication : 100 000 €

- Coût de production total : 450 000 €

Calculez le pourcentage de chaque composant par rapport au coût de production total.

Solution :

Pourcentage de matières premières = (Coût des matières premières / Coût de production total) x 100

% de matières premières = (200 000 € / 450 000 €) x 100 ≈ 44.44%

Pourcentage de main-d’œuvre directe = (Coût de la main-d’œuvre directe / Coût de production total) x 100

% de main-d’œuvre directe = (150 000 € / 450 000 €) x 100 ≈ 33.33%

Pourcentage des frais généraux de fabrication = (Frais généraux de fabrication / Coût de production total) x 100

% des frais généraux de fabrication = (100 000 € / 450 000 €) x 100 ≈ 22.22%

Vérification : 44.44% + 33.33% + 22.22% = 100%

Exercice 3 : Calcul du coût de production avec la méthode ABC (Activity-Based Costing)

Une entreprise fabrique trois produits : A, B et C. Les coûts liés à chaque activité sont les suivants :

- Activité de conception : 20 000 €

- Activité de production : 50 000 €

- Activité de distribution : 30 000 €

La répartition des coûts par produit est la suivante :

- Produit A : 25% de l’activité de conception, 50% de l’activité de production et 25% de l’activité de distribution.

- Produit B : 50% de l’activité de conception, 30% de l’activité de production et 20% de l’activité de distribution.

- Produit C : 30% de l’activité de conception, 40% de l’activité de production et 30% de l’activité de distribution.

Calculez le coût de production pour chaque produit.

Solution :

Coût de production pour le produit A :

- Activité de conception : 0.25 * 20 000 € = 5 000 €

- Activité de production : 0.50 * 50 000 € = 25 000 €

- Activité de distribution : 0.25 * 30 000 € = 7 500 €

Le coût total de production pour le produit A = 5 000 € + 25 000 € + 7 500 € = 37 500 €

Coût de production pour le produit B :

- Activité de conception : 0.50 * 20 000 € = 10 000 €

- Activité de production : 0.30 * 50 000 € = 15 000 €

- Activité de distribution : 0.20 * 30 000 € = 6 000 €

Coût total de production pour le produit B = 10 000 € + 15 000 € + 6 000 € = 31 000 €

Le coût de production pour le produit C :

- Activité de conception : 0.30 * 20 000 € = 6 000 €

- Activité de production : 0.40 * 50 000 € = 20 000 €

- Activité de distribution : 0.30 * 30 000 € = 9 000 €

Coût total de production pour le produit C = 6 000 € + 20 000 € + 9 000 € = 35 000 €

Ces exercices démontrent l’importance du calcul précis des coûts de production dans la gestion d’une entreprise. En maîtrisant ces techniques, les entreprises peuvent optimiser leur rentabilité et leur compétitivité sur le marché. En outre, une compréhension approfondie des coûts de production permet aux gestionnaires de prendre des décisions stratégiques éclairées pour assurer la croissance et le succès à long terme de leur entreprise.

Exercice 1 : Calcul du coût de production avec une fluctuation des prix des matières premières

Une entreprise fabrique des biscuits. Au cours d’un mois donné, les coûts de production se présentent comme suit :

- Matières premières : 8000 € (prix actuel)

- Main-d’œuvre directe : 5000 €

- Frais généraux de fabrication : 3000 €

- Nombre de biscuits produits : 5000 unités

Cependant, en raison d’une hausse soudaine des prix des matières premières, le coût des matières premières augmente de 20 % par rapport au prix initial. Recalculer le coût de production unitaire et déterminer l’impact de cette fluctuation sur la rentabilité de l’entreprise.

Exercice 2 : Calcul du coût de production avec une main-d’œuvre saisonnière

Une entreprise de fabrication de jouets connaît une demande saisonnière accrue pendant les fêtes de fin d’année. Au cours de cette période, l’entreprise engage temporairement du personnel supplémentaire pour répondre à la demande. Les coûts de production pour le mois de décembre sont les suivants :

- Matières premières : 12 000 €

- Main-d’œuvre directe (y compris le personnel temporaire) : 8000 €

- Frais généraux de fabrication : 5000 €

- Nombre de jouets produits : 2000 unités

Calculez le coût de production unitaire en prenant en compte le coût de la main-d’œuvre saisonnière supplémentaire et évaluez l’impact de cette décision sur la rentabilité de l’entreprise.

Exercice 3 : Calcul du coût de production pour des produits multiples avec des taux de déchets différents

Une entreprise produit deux types de meubles : des chaises et des tables. Les coûts de production pour le mois dernier se répartissent comme suit :

- Matières premières : 15 000 €

- Main-d’œuvre directe : 10 000 €

- Frais généraux de fabrication : 7000 €

- Nombre de chaises produites : 100 unités

- Nombre de tables produites : 50 unités

Cependant, en raison de la complexité de la fabrication, le taux de déchets pour la production de chaises est de 5 % tandis que le taux de déchets pour les tables est de 10 %. Recalculez le coût de production unitaire pour chaque type de meuble en tenant compte de ces différences de taux de déchets et analysez l’impact sur la rentabilité de l’entreprise.

Ces exercices permettent de comprendre comment divers facteurs peuvent influencer le calcul des coûts de production et comment les gestionnaires doivent prendre en compte ces variables pour une gestion efficace des opérations et une prise de décision stratégique.

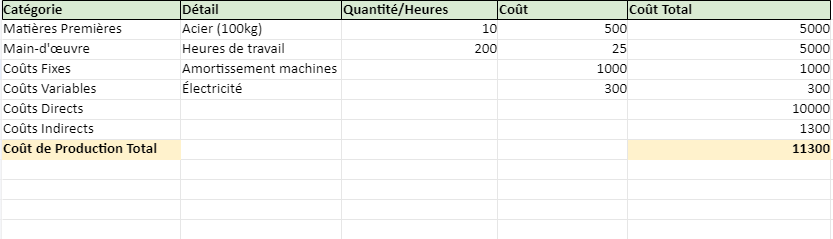

Pour élaborer un modèle Excel destiné au calcul du coût de production, il convient de suivre méthodiquement les étapes suivantes. Ce modèle, bien que simplifié, peut être ajusté en fonction des particularités de votre entreprise.

Conception du Modèle

Informations Fondamentales :

- Désignation du produit

- Date de l’évaluation

Coûts Directs :

- Matières premières (quantité et coût unitaire)

- Main-d’œuvre directe (heures et coût horaire)

Coûts Indirects :

- Charges fixes (amortissement, loyer, etc.)

- Charges variables (énergie, entretien, etc.)

Calcul du Coût de Production :

- Somme des coûts directs

- Somme des coûts indirects

- Coût de production total (addition des coûts directs et indirects)

Analyse et Remarques :

- Analyse des variations des coûts

- Propositions pour réduire les coûts

Mise en Œuvre dans Excel

- Feuille de Saisie : Créez une feuille destinée à saisir les données de base ainsi que les coûts directs et indirects.

- Feuille de Calcul : Utilisez une autre feuille pour effectuer les calculs. Référencez les données de la feuille de saisie grâce à des références de cellules.

- Formules :

- Pour calculer le coût total des matières premières :

=SOMME(quantité * coût unitaire pour chaque matière) - Pour le coût total de la main-d’œuvre directe :

=SOMME(heures * coût horaire) - Pour le total des coûts indirects : Additionnez les charges fixes et variables.

- Pour le coût de production total :

=Coût total des matières premières + Coût total de la main-d'œuvre directe + Total des coûts indirects

- Mise en Forme Conditionnelle : Utilisez cette fonctionnalité pour mettre en évidence les coûts dépassant certains seuils ou variant significativement par rapport aux périodes antérieures.

- Graphiques et Tableaux de Bord : Créez des graphiques afin de visualiser l’évolution des coûts de production, leur répartition, etc.

- Sécurité et Partage : Protégez votre feuille de calcul contre toute modification accidentelle. Utilisez des options de partage pour collaborer avec d’autres utilisateurs.

Adaptation et Évolution

- Automatisation : Envisagez d’automatiser la récupération des données (prix des matières premières, heures travaillées, etc.) en utilisant des macros VBA.

- Analyse Avancée : Recourez à des formules plus complexes ou à des outils tels que Power Pivot pour analyser les tendances et les anomalies dans vos coûts de production.

Ce modèle de base est modifiable et extensible en fonction de vos besoins spécifiques.